❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

전 세계 의료기기 코팅 시장은 2023년 94억 달러에 달하며, 2024년부터 2032년까지 연평균 6.7% 성장하여 2032년에는 170억 달러에 이를 것으로 예상됩니다. 이는 최소 침습적 시술에 대한 선호도가 높아지면서 시장이 성장하고 있음을 나타냅니다. 시장 성장의 주요 요인은 인구 고령화와 심혈관 질환 및 당뇨병과 같은 만성 질환의 증가입니다. 또한, 오염된 의료 기기로 인한 병원 내 감염의 유병률 증가가 시장 성장에 기여하고 있습니다. 주요 기업으로는 AST 프로덕츠, 바이오코트, 코팅투고, 코발론 테크놀로지스, 할랜드 메디컬 시스템 등이 있으며, 이들은 기술 혁신을 통해 시장을 확대하고 있습니다. 그러나 엄격한 규제와 생체 적합성 및 내구성 보장이 시장의 도전 과제가 되고 있습니다. 나노 기술과 생분해성 소재에 대한 연구와 혁신이 시장 성장의 기회로 작용할 것으로 보입니다. 의료 기기 코팅 시장에서는 항균 코팅에 대한 수요가 증가하고 있습니다. 병원 내 감염에 대한 우려로 인해 카테터와 수술 장비에 항균 코팅이 적용되고 있으며, Onkos Surgical은 새로운 항균 코팅 임플란트에 대한 FDA 승인을 받았습니다. 약물 용출 코팅은 스텐트와 임플란트에 사용되어 치료 물질을 서서히 방출하며, 재협착과 감염 문제를 줄이는 데 기여하고 있습니다. 친수성 코팅은 심혈관 및 비뇨기과 기기에 사용되어 삽입 시 마찰을 줄이고 환자의 편안함을 높입니다. 시장 세분화에 따르면, 제품별로는 친수성 코팅, 항균 코팅, 약물 용출 코팅, 항혈전 생성 코팅 등이 있으며, 현재 항균 코팅이 가장 큰 수요를 차지하고 있습니다. 소재별로는 금속, 세라믹, 폴리머로 나뉘며, 금속이 가장 큰 점유율을 보이고 있습니다. 응용 분야별로는 신경학, 정형외과, 일반 외과, 심혈관, 치과, 부인과 등이 있으며, 심혈관계가 가장 큰 수요를 차지하고 있습니다. 지역별로는 북미가 시장을 지배하고 있으며, 미국과 캐나다가 주요 국가입니다. 북미는 의료 인프라의 발전과 최소 침습 수술에 대한 수요 증가로 시장에서 우위를 점하고 있습니다. 아시아 태평양 지역도 성장 가능성이 높으며, 중국, 일본, 인도, 한국 등이 포함됩니다. 유럽, 라틴 아메리카, 중동 및 아프리카 지역도 시장 분석에 포함되어 있습니다. 경쟁 환경에서는 주요 의료 기기 코팅 회사의 프로필이 제공되며, AST Products, Biocoat, Covalon Technologies 등이 주요 기업으로 언급됩니다. 최근 개발로는 애보트의 약물 용출 관상동맥 스텐트 시스템 출시와 Hydromer의 새로운 친수성 코팅 제품 출시가 있습니다. 이러한 혁신은 시장의 성장과 발전에 기여할 것으로 기대됩니다. |

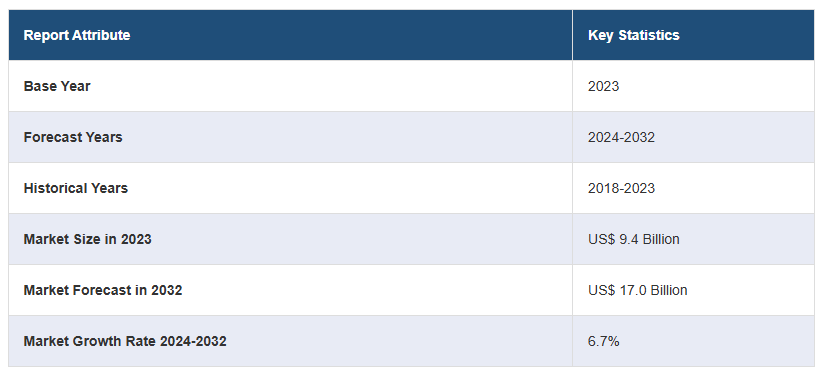

전 세계 의료기기 코팅 시장 규모는 2023년 94억 달러에 달했습니다. 앞으로 이 시장은 2024~2032년 동안 6.7%의 성장률(CAGR)을 보이며 2032년까지 미화 170억 달러에 달할 것으로 예상됩니다. 최소 침습적 시술에 대한 선호도가 높아지면서 시장이 성장하고 있습니다.

의료 기기 코팅 시장 분석:

주요 시장 동인: 인구 고령화와 심혈관 질환 및 당뇨병과 같은 만성 질환의 빈도가 증가하면서 시장이 성장하고 있습니다.

주요 시장 동향: 오염된 의료 기기로 인한 병원 내 감염(HAI)의 유병률 증가는 중요한 성장 유발 요인입니다.

경쟁 환경: 주요 시장 기업으로는 AST 프로덕츠(AST Products Inc.), 바이오코트(Biocoat Incorporated), 코팅투고(Coatings2go LLC), 코발론 테크놀로지스(Covalon Technologies Ltd.), 할랜드 메디컬 시스템(Harland Medical Systems Inc.), 하이드로머(Hydromer Inc.), 키스코(Kisco Ltd.), 코닌클리제 DSM 네트웍스코리아, 메리트 메디컬 시스템(Merit Medical Systems Inc.), 프리시전 코팅 주식회사(카타딘 산업 주식회사), 소노텍 주식회사, Surmodics 주식회사 등이 있다.

지리적 동향: 기기 성능과 환자 치료 결과를 향상시키기 위한 기술 혁신이 북미 시장을 확대하고 있습니다.

도전과 기회: 엄격한 규제 규범을 준수하면서 생체 적합성과 내구성을 보장하는 것이 시장의 걸림돌이 되고 있습니다. 그러나 나노 기술 및 생분해성 소재와 같은 코팅 기술에 대한 지속적인 연구와 혁신을 통해 안전성과 성능을 개선하면 예측 기간 동안 시장을 계속 자극할 것입니다.

의료 기기 코팅 시장 동향:

항균 코팅에 대한 요구 사항 증가

병원 내 감염(HAI)에 대한 우려가 증가함에 따라 항균 코팅이 시장에서 주목을 받고 있습니다. 카테터, 상처 드레싱, 수술 장비에 항균 코팅이 적용되어 박테리아 증식과 감염 우려를 줄일 수 있습니다. 2024년 4월, 종양, 외상 및 재수술로 인한 골 손실과 관련된 복잡한 임상 문제를 해결하기 위해 설립된 정형외과 회사인 Onkos Surgical은 미국 식품의약국(FDA)이 자사의 새로운 항균 코팅 임플란트에 대해 De Novo 승인을 부여했다고 발표했습니다. DSM 바이오메디컬과 바이오코트 같은 회사는 첨단 항균 코팅을 제공하는 선도적인 의료 기기 코팅 제조업체입니다.

약물 용출 코팅 구현

시간이 지남에 따라 치료 물질을 서서히 방출하는 약물 용출 코팅은 스텐트 및 기타 임플란트에 점점 더 많이 사용되고 있습니다. 이러한 코팅은 주변 조직에 직접 약물을 전달하여 재협착(혈관이 다시 좁아지는 현상) 및 감염과 같은 문제의 가능성을 낮춤으로써 치유를 돕습니다. 2024년 5월, 애보트는 인도에서 자이언스 시에라 에베로리무스(약물 용출) 관상동맥 스텐트 시스템을 출시할 예정이라고 발표했습니다.

친수성 코팅의 사용 증가

친수성 코팅은 일반적으로 심혈관 및 비뇨기과 기기에 사용되어 이동성을 개선하고 삽입 시 마찰을 줄여 환자가 덜 침습적이고 편안하게 수술을 받을 수 있도록 합니다. 2024년 5월, 세계적인 의료 기기용 친수성 코팅제 공급업체인 Hydromer Inc.는 HydroThrombX를 출시했습니다. 이 제품은 재협착 예방을 돕기 위해 기존 F200 제품을 개선한 새로운 버전입니다.

글로벌 의료 기기 코팅 산업 세분화:

IMARC 그룹은 2024-2032년 글로벌, 지역 및 국가 수준의 시장 예측과 함께 시장 각 부문의 주요 동향에 대한 분석을 제공합니다. 보고서는 제품, 재료 및 애플리케이션을 기준으로 시장을 분류했습니다.

제품별 분류:

친수성 코팅

항균 코팅

약물 용출 코팅

항혈전성 코팅

기타

현재 항균 코팅은 의료 기기 코팅 시장에서 가장 큰 수요를 차지하고 있습니다.

이 보고서는 제품을 기준으로 시장을 자세히 분류하고 분석했습니다. 여기에는 친수성 코팅, 항균 코팅, 약물 용출 코팅, 항 혈전 생성 코팅 등이 포함됩니다. 보고서에 따르면 항균 코팅이 가장 큰 시장 세분화를 차지했습니다.

의료 기기용 코팅 시장 보고서에 따르면 항균 코팅은 의료 분야의 주요 관심사인 의료 기기 관련 감염을 최소화하는 데 특히 중요합니다. 예를 들어, 코발론 테크놀로지스의 카테터용 항균 실리콘 코팅은 박테리아 군집을 줄여줍니다.

소재별 분류:

금속

은

티타늄

기타

세라믹

폴리머

실리콘

파릴렌

플루오로폴리머

이 중 금속은 현재 의료 기기 코팅 시장에서 가장 큰 점유율을 차지하고 있습니다.

이 보고서는 소재에 따라 시장을 세분화하고 분석했습니다. 여기에는 금속(은, 티타늄 등), 세라믹, 폴리머(실리콘, 파릴렌, 플루오로폴리머)가 포함됩니다. 보고서에 따르면 금속이 가장 큰 시장 세분화를 차지했습니다.

은과 티타늄과 같은 금속은 의료 장비 코팅 산업에서 중요한 역할을 합니다. 카테터 및 상처 드레싱 코팅에 사용되는 은은 박테리아 감염을 줄이는 데 효과적입니다. 정형외과 임플란트에 사용되는 일반적인 소재인 티타늄은 티타늄 코팅 고관절 임플란트에서 알 수 있듯이 내식성과 뼈 통합을 개선하여 회복 결과를 개선합니다.

응용 분야별 분류:

신경학

정형외과

일반 외과

심장혈관

치과

산부인과

기타

현재 심혈관계는 의료기기 코팅 시장에서 가장 큰 수요를 차지하고 있습니다.

이 보고서는 응용 분야에 따라 시장을 자세히 분류하고 분석했습니다. 여기에는 신경과, 정형외과, 일반외과, 심혈관, 치과, 산부인과 등이 포함됩니다. 보고서에 따르면 심혈관계가 가장 큰 시장 세분화를 차지했습니다.

심혈관계 분야에서 의료용 코팅은 스텐트, 심장박동기, 카테터와 같은 기기의 안전성과 성능을 향상시킵니다. 항혈전 코팅은 혈전 형성을 억제하는 반면 약물 용출 코팅은 약물을 방출하여 동맥 막힘을 방지합니다. 이러한 코팅은 심혈관 치료의 효능을 개선하고 문제를 최소화하며 긍정적인 환자 결과를 촉진합니다.

지역별 분류:

북미

미국

캐나다

아시아 태평양

중국

일본

인도

대한민국

호주

인도네시아

기타

유럽

독일

프랑스

영국

이탈리아

스페인

러시아

기타

라틴 아메리카

브라질

멕시코

기타

중동 및 아프리카

현재 시장을 지배하는 북미 지역

이 보고서는 또한 북미(미국 및 캐나다), 아시아 태평양(중국, 일본, 인도, 한국, 호주, 인도네시아 등), 유럽(독일, 프랑스, 영국, 이탈리아, 스페인, 러시아 등), 라틴 아메리카(브라질, 멕시코 등), 중동 및 아프리카 등 모든 주요 지역 시장에 대한 종합적인 분석을 제공했습니다. 보고서에 따르면 북미 지역이 가장 큰 시장 점유율을 차지했습니다.

연구에 따르면 북미는 의료 인프라의 발전, 최소 침습 수술에 대한 수요 증가, 만성 질환의 유병률 증가로 인해 시장에서 확실한 우위를 점하고 있는 것으로 나타났습니다. 애보트 래버러토리스와 보스턴 사이언티픽은 심혈관, 정형외과 및 수술 장비용 새로운 코팅에 투자하는 이 지역의 선도적인 기업 중 하나입니다.

경쟁 환경:

이 보고서는 경쟁 환경에 대한 종합적인 분석을 제공합니다. 모든 주요 의료 기기 코팅 회사의 자세한 프로필도 제공되었습니다. 시장의 주요 업체는 다음과 같습니다:

AST Products Inc.

Biocoat Incorporated

Coatings2go LLC

Covalon Technologies Ltd.

Harland Medical Systems Inc.

Hydromer Inc.

Kisco Ltd.

Koninklijke DSM N.V.

Merit Medical Systems Inc.

Precision Coating Co Inc. (Katahdin Industries Inc.)

Sono-Tek Corporation

Surmodics Inc.

(이것은 주요 플레이어의 일부 목록 일 뿐이며 전체 목록은 보고서에 제공됩니다.)

의료 기기 코팅 시장 최근 개발:

2024년 5월: 애보트, 인도에서 XIENCE 시에라 에베로리무스(약물) 용출 관상동맥 스텐트 시스템 출시 발표.

2024년 5월: 의료 기기용 친수성 코팅의 세계적인 공급업체인 Hydromer Inc.가 HydroThrombX를 출시했습니다. 이 제품은 재협착 예방에 도움이 되는 기존 F200 제품의 새롭고 개선된 버전입니다.

2024년 4월: 종양, 외상 및 재수술로 인한 골 손실과 관련된 복잡한 임상 문제를 해결하기 위해 설립된 정형외과 회사인 Onkos Surgical은 미국 식품의약국(FDA)이 자사의 새로운 항균 코팅 임플란트에 대해 De Novo 승인을 부여했다고 발표했습니다.

1 머리말

2 연구 범위 및 방법론

2.1 연구 목적

2.2 이해관계자

2.3 데이터 출처

2.3.1 1차 출처

2.3.2 보조 출처

2.4 시장 추정

2.4.1 상향식 접근 방식

2.4.2 하향식 접근 방식

2.5 예측 방법론

3 요약

4 소개

4.1 개요

4.2 주요 산업 동향

5 글로벌 의료 기기 코팅 시장

5.1 시장 개요

5.2 시장 성과

5.3 COVID-19의 영향

5.4 시장 전망

6 제품별 시장 세분화

6.1 친수성 코팅

6.1.1 시장 동향

6.1.2 시장 예측

6.2 항균 코팅

6.2.1 시장 동향

6.2.2 시장 예측

6.3 약물 용출 코팅

6.3.1 시장 동향

6.3.2 시장 예측

6.4 항 혈전 생성 코팅

6.4.1 시장 동향

6.4.2 시장 예측

6.5 기타

6.5.1 시장 동향

6.5.2 시장 예측

7 재료별 시장 세분화

7.1 금속

7.1.1 시장 동향

7.1.2 주요 세그먼트

7.1.2.1 실버

7.1.2.2 티타늄

7.1.2.3 기타

7.1.3 시장 예측

7.2 세라믹

7.2.1 시장 동향

7.2.2 시장 예측

7.3 폴리머

7.3.1 시장 동향

7.3.2 주요 세그먼트

7.3.2.1 실리콘

7.3.2.2 파릴 렌

7.3.2.3 플루오로 폴리머

7.3.3 시장 예측

8 애플리케이션 별 시장 세분화

8.1 신경학

8.1.1 시장 동향

8.1.2 시장 예측

8.2 정형 외과

8.2.1 시장 동향

8.2.2 시장 예측

8.3 일반 외과

8.3.1 시장 동향

8.3.2 시장 예측

8.4 심혈관

8.4.1 시장 동향

8.4.2 시장 예측

8.5 치과

8.5.1 시장 동향

8.5.2 시장 예측

8.6 부인과

8.6.1 시장 동향

8.6.2 시장 예측

8.7 기타

8.7.1 시장 동향

8.7.2 시장 예측

9 지역별 시장 세분화

9.1 북미

9.1.1 미국

9.1.1.1 시장 동향

9.1.1.2 시장 예측

9.1.2 캐나다

9.1.2.1 시장 동향

9.1.2.2 시장 예측

9.2 아시아 태평양

9.2.1 중국

9.2.1.1 시장 동향

9.2.1.2 시장 예측

9.2.2 일본

9.2.2.1 시장 동향

9.2.2.2 시장 전망

9.2.3 인도

9.2.3.1 시장 동향

9.2.3.2 시장 전망

9.2.4 대한민국

9.2.4.1 시장 동향

9.2.4.2 시장 예측

9.2.5 호주

9.2.5.1 시장 동향

9.2.5.2 시장 전망

9.2.6 인도네시아

9.2.6.1 시장 동향

9.2.6.2 시장 예측

9.2.7 기타

9.2.7.1 시장 동향

9.2.7.2 시장 전망

9.3 유럽

9.3.1 독일

9.3.1.1 시장 동향

9.3.1.2 시장 예측

9.3.2 프랑스

9.3.2.1 시장 동향

9.3.2.2 시장 예측

9.3.3 영국

9.3.3.1 시장 동향

9.3.3.2 시장 전망

9.3.4 이탈리아

9.3.4.1 시장 동향

9.3.4.2 시장 전망

9.3.5 스페인

9.3.5.1 시장 동향

9.3.5.2 시장 예측

9.3.6 러시아

9.3.6.1 시장 동향

9.3.6.2 시장 예측

9.3.7 기타

9.3.7.1 시장 동향

9.3.7.2 시장 전망

9.4 라틴 아메리카

9.4.1 브라질

9.4.1.1 시장 동향

9.4.1.2 시장 예측

9.4.2 멕시코

9.4.2.1 시장 동향

9.4.2.2 시장 예측

9.4.3 기타

9.4.3.1 시장 동향

9.4.3.2 시장 전망

9.5 중동 및 아프리카

9.5.1 시장 동향

9.5.2 국가 별 시장 세분화

9.5.3 시장 예측

10 SWOT 분석

10.1 개요

10.2 강점

10.3 약점

10.4 기회

10.5 위협

11 가치 사슬 분석

12 포터의 다섯 가지 힘 분석

12.1 개요

12.2 구매자의 협상력

12.3 공급자의 협상력

12.4 경쟁의 정도

12.5 신규 진입자의 위협

12.6 대체재의 위협

13 가격 분석

14 경쟁 환경

14.1 시장 구조

14.2 주요 플레이어

14.3 주요 플레이어의 프로필

❖본 조사 자료에 관한 문의는 여기를 클릭하세요.❖