❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

이 문서는 인터포저 및 포울프 시장에 대한 연구 보고서의 개요를 제공합니다. 서론에서는 연구의 목표, 시장 정의, 포함 및 제외 사항, 연구 범위, 지역 범위, 고려된 연도 및 통화, 연구의 제한 사항과 이해관계자에 대해 설명합니다. 또한 경기 침체의 영향에 대한 요약도 포함되어 있습니다. 연구 방법론 부분에서는 연구 데이터의 출처와 분석 방법을 설명합니다. 1차 및 2차 연구를 통해 수집된 데이터와 시장 규모 추정 방법론, 즉 상향식 및 하향식 접근법을 통해 시장 규모를 추정하는 방법을 다룹니다. 데이터 삼각측량과 연구 가정, 제한 사항 및 위험 평가도 포함되어 있습니다. 경영진 요약에서는 2029년까지의 시장 점유율 예측과 함께 MEMS 및 센서와 같은 주요 제품군의 성장 전망을 제시합니다. 프리미엄 인사이트에서는 시장의 주요 기회와 최종 사용자 산업별 시장 분석을 통해 아시아 태평양 지역의 시장 점유율에 대한 정보를 제공합니다. 시장 개요에서는 시장 역학, 즉 드라이버, 제약 요인, 기회 및 도전 과제를 분석합니다. 소형화된 전자 장치에 대한 수요 증가와 AI 기술 의존도 증가가 주요 드라이버로 언급되며, 환경 문제와 고비용 제조 기술이 제약 요인으로 지적됩니다. 또한 웨어러블 IoT 기기와 자동차 전자장치 통합의 수요 증가가 기회로 제시됩니다. 공급망 분석과 생태계 지도, 가격 분석, 고객 비즈니스에 영향을 미치는 트렌드 및 기술 분석도 포함되어 있습니다. 포터의 5가지 힘 분석을 통해 경쟁 강도, 공급업체 및 구매자의 협상력, 대체품의 위협, 신규 진입자의 위협을 평가합니다. 주요 이해관계자와 구매 기준에 대한 분석도 제공됩니다. 마지막으로, 무역 분석, 특허 분석, 주요 컨퍼런스 및 이벤트, 규제 환경 및 표준에 대한 정보가 포함되어 있습니다. 이 보고서는 인터포저 및 포울프 시장의 현재와 미래를 종합적으로 분석하여 관련 기업과 이해관계자에게 유용한 인사이트를 제공합니다. |

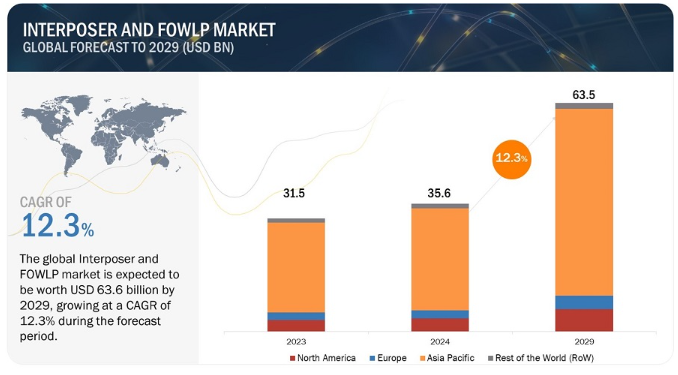

The global interposer and FOWLP market is expected to be valued at USD 35.6 billion in 2024 and is projected to reach USD 63.5 billion by 2029; it is expected to grow at a CAGR of 12.3% from 2024 to 2029. The market is experiencing growth driven by the cost advantages offered by advanced packaging and growing demand for consumer electronics and gaming devices. However, challenges surrounding thermal issues in wafer-level packaging are impeding market advancement. Despite these hurdles, opportunities emerge from the integration of advanced electronics in automobiles.

Interposer and Fan-out Wafer Level Packaging Market

Interposer and Fan-out Wafer Level Packaging Market

Interposer and Fan-out Wafer Level Packaging Market Forecast to 2029

To know about the assumptions considered for the study, Request for Free Sample Report

Interposer and FOWLP market dynamics

Driver: Cost advantages offered by advanced packaging

FOWLP offers certain cost advantages compared to traditional packaging methods, contributing to overall economic efficiency in semiconductor manufacturing. One contributing factor is the utilization of wafer-level processes, allowing multiple chips to be processed simultaneously on a single wafer. This parallel processing capability improves throughput and reduces manufacturing costs per unit, as compared to sequential processing of individual chips. Additionally, FOWLP has the potential to enhance overall yield rates in semiconductor production. The technology facilitates a higher number of good die per wafer, minimizing the impact of defects and improving the overall yield, which is crucial for cost-effective mass production..

Restraint: Complex manufacturing process

The production of interposers and WLP involves intricate and advanced manufacturing techniques, which can lead to several challenges for companies in the semiconductor industry. The complexity arises from the need to create precise and intricate structures, often involving multiple layers of materials and intricate patterns of conductive traces and vias. This complexity can result in a higher likelihood of defects during manufacturing, requiring rigorous quality control measures to ensure the reliability of the final product..

Opportunity: Integration of advanced electronics in automobiles

The automotive sector is experiencing a significant increase in the integration of advanced electronics to enhance vehicle performance, safety, and connectivity. Modern vehicles are equipped with a variety of electronic components and systems, including advanced driver-assistance systems (ADAS), in-vehicle infotainment (IVI), engine control units, sensors, and communication modules. These electronic systems contribute to the development of smart and connected vehicles, paving the way for innovations such as autonomous driving and intelligent transportation systems.

Challenge: Complexities in the supply chain

The adoption of advanced packaging technologies introduces intricacies into the semiconductor supply chain, requiring effective coordination among multiple entities involved in the production process. Interposers and wafer-level packaging often involve the collaboration of various suppliers, each contributing different components or services to the final product. Coordinating the production schedules, quality control measures, and delivery timelines among these diverse suppliers can be a complex task. Any disruptions or delays at one stage of the supply chain can have a cascading effect on the entire manufacturing process, potentially leading to increased lead times and production costs..

Interposer and Fowlp Market Ecosystem

The interposer and FOWLP market is dominated by established and financially sound manufacturers with extensive experience in the industry. These companies have diversified product portfolios, cutting-edge technologies, and strong global sales and marketing networks. Leading players in the market include Samsung (South Korea), Taiwan Semiconductor Manufacturing Company, Ltd. (Taiwan), SK HYNIX INC. (South Korea), ASE Technology Holding Co., Ltd. (Taiwan).

Wireless Charging Market by Ecosystem

FOWLP to witness the highest CAGR during the forecast period.

The rise of Fan-Out Wafer Level Packaging (FOWLP) in advanced semiconductor packaging is driven by its capacity to boost device efficiency, minimize size, and facilitate heterogeneous integration, aligning with the growing need for streamlined and powerful electronic solutions. FOWLP’s adaptability and cost-efficiency further underscore its significance in meeting dynamic market demands.

3D packaging type to hold the highest CAGR during the forecast period

The ascent of 3D packaging is propelled by its capability to enhance device efficiency, reduce footprint, and promote heterogeneous integration, addressing the escalating demand for compact and high-performance electronic solutions. This trajectory is further fueled by ongoing innovations, technological advancements, and the pursuit of more efficient and miniaturized semiconductor solutions.

MEMS/Sensors in Interposer and FOWLP market to hold the highest market share.

Advanced packaging techniques for MEMS (Micro-Electro-Mechanical Systems) and sensors are increasingly employed to enhance miniaturization, improve performance, and enable integration into compact devices such as wearables, IoT devices, and automotive applications. These packaging methods contribute to the reliability and functionality of MEMS and sensors, addressing the diverse and evolving requirements of modern electronic systems.

Based on the end-user industry, the automotive sector to witness highest CAGR during forecast period

In the automotive industry, advanced packaging plays a crucial role by enabling compact design, improving reliability, and accommodating the integration of complex electronic components such as microcontrollers, sensors, and power modules. These packaging technologies contribute to the development of advanced driver assistance systems (ADAS), electrification, and connectivity features, enhancing overall vehicle performance, safety, and efficiency.

Interposer and FOWLP market in Asia Pacific region to exhibit highest CAGR during the forecast period

Asia Pacific’s interposer-based packaging growth is driven by its robust electronics ecosystem, technological expertise, and increasing demand for high-performance and compact semiconductor solutions in various industries.

Interposer and Fan-out Wafer Level Packaging Market

by Region

Interposer and Fan-out Wafer Level Packaging Market by Region

To know about the assumptions considered for the study, download the pdf brochure

Key Market Players

The interposer and FOWLP companies is dominated by players such as Samsung (South Korea), Taiwan Semiconductor Manufacturing Company, Ltd. (Taiwan), SK HYNIX INC. (South Korea), ASE Technology Holding Co., Ltd. (Taiwan), and others.

1 서론 (페이지 번호 – 29)

1.1 연구 목표

1.2 시장 정의

1.3 포함 및 제외 사항

1.4 연구 범위

그림 1 인터포저 및 포울프 시장 세분화

1.4.1 지역 범위

1.4.2 고려 된 연도

1.4.3 고려 된 통화

1.4.4 고려 된 단위

1.5 제한 사항

1.6 이해관계자

1.7 변경 사항 요약

1.8 경기 침체의 영향

2 연구 방법론(페이지 번호 – 34)

2.1 연구 데이터

그림 2 인터포저 및 포울프 시장: 연구 설계

2.1.1 2 차 및 1 차 연구

2.1.2 보조 데이터

2.1.2.1 주요 2 차 출처 목록

2.1.2.2 보조 출처의 주요 데이터

2.1.3 1차 데이터

2.1.3.1 프라이머리 분석

2.1.3.2 주요 출처의 주요 데이터

2.1.3.3 주요 산업 인사이트

2.1.3.4 주요 인터뷰 참가자 목록

2.2 시장 규모 추정 방법론

그림 3 인터포저 및 포울프 시장: 시장 규모 추정 방법론

2.2.1 상향식 접근 방식

2.2.1.1 상향식 분석(수요 측면)을 사용하여 시장 규모에 도달하는 접근 방식

그림 4 인터포저 및 포울프 시장: 상향식 접근법

2.2.2 하향식 접근법

2.2.2.1 하향식 분석을 사용하여 시장 규모에 도달하는 접근 방식 (공급 측면)

그림 5 인터포저 및 포울프 시장: 하향식 접근법

그림 6 인터포저 및 포울프 시장: 공급 측면 분석

2.3 시장 분석 및 데이터 삼각측량

그림 7 인터포저 및 포울프 시장: 데이터 삼각측량

2.4 연구 가정

표 1 인터포저 및 포울프 시장: 연구 가정

2.5 연구 제한 사항

그림 8 인터포저 및 포울프 시장: 연구 제한 사항

2.6 위험 평가

표 2 인터포저 및 포울프 시장: 위험 평가

2.7 인터포저 및 파울프 시장에 대한 경기 침체 영향을 분석하기 위해 고려되는 매개 변수

표 3 인터포저 및 가금류 시장: 인터포저 및 가금류 시장에 대한 경기 침체 영향 분석에 고려되는 매개변수

3 경영진 요약(45페이지)

그림 9 2029년 인터포저 및 파울프 시장에서 가장 큰 점유율을 차지할 가전 제품

그림 10 예측 기간 동안 인터 포저 및 파울프 시장에서 가장 높은 CAGR을 보이는 MEMS / 센서

그림 11 2024 년 더 큰 시장 점유율을 차지할 2.5D 패키징 유형

그림 12 2024 년부터 2029 년까지 가장 높은 연평균 성장률을 기록 할 아시아 태평양의 인터 포저 및 포울프 패키징 시장

4 프리미엄 인사이트 (페이지 번호 – 48)

4.1 인터포저 및 포플프 시장의 플레이어를위한 매력적인 기회

그림 13 시장 성장을 촉진하기위한 가전 제품 및 게임 장치에 대한 수요 증가

4.2 패키징 구성 요소 및 디자인 별 인터포저 및 파울프 시장

그림 14 2029년 더 큰 시장 점유율을 차지할 인터포저

4.3 최종 사용자 산업별 인터포저 및 파울프 시장

그림 15 예측 기간 동안 인터 포저 및 파울프 시장을 지배 할 메모리 장치

4.4 최종 사용자 산업 및 국가 별 아시아 태평양의 인터 포저 및 파울프 시장

그림 16 소비자 가전 최종 사용자 산업과 중국은 2023 년 아시아 태평양에서 인터 포저 및 FOWLP 시장에서 가장 큰 점유율을 차지했습니다.

4.5 국가 별 인터포저 및 파울프 시장

그림 17 예측 기간 동안 인터포저 및 포울프 시장에서 가장 높은 CAGR을 기록하는 중국

5 시장 개요 (페이지 번호 – 51)

5.1 소개

5.2 시장 역학

그림 18 인터포저 및 포울프 시장 : 운전자, 구속, 기회 및 과제

5.2.1 드라이버

5.2.1.1 소형화 된 전자 장치에 대한 수요 급증

5.2.1.2 AI 및 고성능 컴퓨팅 기술에 대한 의존도 증가

5.2.1.3 e스포츠 및 게임 스트리밍 플랫폼의 인기 상승

그림 19 글로벌 스마트폰 및 휴대폰 사용자 수, 2020-2025년

5.2.1.4 첨단 칩 패키징 기술 개발에 대한 관심 증가

그림 20 영향 분석: 동인

5.2.2 제약 요인

5.2.2.1 인터포저 생산 시설에서 화학물질 사용과 관련된 환경 문제

5.2.2.2 고급 및 고비용 제조 기술에 대한 요구 사항

그림 21 영향 분석: 제약

5.2.3 기회

5.2.3.1 웨어러블 IoT 기기에 대한 수요 증가

5.2.3.2 자동차에 첨단 전자장치의 통합

그림 22 영향 분석: 기회

5.2.4 도전 과제

5.2.4.1 인터포저 및 웨이퍼 레벨 패키징의 열 문제

5.2.4.2 복잡한 반도체 공급망 관리

그림 23 영향 분석: 과제

5.3 공급망 분석

그림 24 인터포저 및 파울프 시장: 공급망 분석

5.4 생태계/시장 지도

그림 25 인터포저 및 파울프 생태계의 주요 플레이어

표 4 인터포저 및 파울프 생태계에서 회사와 그들의 역할

5.5 가격 분석

5.5.1 두 주요 업체에서 제공하는 12인치 웨이퍼의 평균 판매 가격

그림 26 두 주요 업체에서 제공하는 12인치 웨이퍼의 평균 판매 가격(USD/천 개)

5.5.2 12인치 웨이퍼의 평균 판매 가격

표 5 12인치 웨이퍼의 평균 판매 가격, 2019-2023년(USD/천 개)

그림 27 12인치 웨이퍼의 평균 판매 가격, 2019-2023년

5.5.3 12인치 웨이퍼의 평균 판매 가격, 지역별 평균 판매 가격

그림 28 12인치 웨이퍼의 평균 판매 가격, 지역별, 2019-2023년

5.6 고객의 비즈니스에 영향을 미치는 트렌드/중단 사태

그림 29 인터포저 및 파울프 시장: 고객 비즈니스에 영향을 미치는 트렌드/장애 요인

5.7 기술 분석

5.7.1 3D 스태킹

5.7.2 팬 아웃 패널 레벨 패키징

5.7.3 모놀리식 3D

5.7.4 3D IC

5.8 포터의 5가지 힘 분석

그림 30 인터포저 및 파울프 시장: 포터의 5가지 힘 분석

표 6 인터포저 및 파울프 시장: 포터의 5가지 힘 분석

5.8.1 경쟁 경쟁의 강도

5.8.2 공급 업체의 협상력

5.8.3 구매자의 협상력

5.8.4 대체품의 위협

5.8.5 신규 진입자의 위협

5.9 주요 이해관계자 및 구매 기준

5.9.1 구매 과정의 주요 이해관계자

그림 31 상위 3개 최종 사용자 산업에 대한 구매 프로세스에 대한 이해관계자의 영향력

표 7 상위 3개 최종 사용자 산업에 대한 구매 프로세스에 대한 이해관계자의 영향(%)

5.9.2 구매 기준

그림 32 상위 3대 최종 사용자 산업의 주요 구매 기준

표 8 상위 3개 최종 사용자 산업을 위한 주요 구매 기준

5.10 사례 연구 분석

5.10.1 IMEC과 협력하여 웨이퍼 박막화 비용을 절감한 SPTS 테크놀로지스

5.10.2 반도체 파운드리는 SPTS 오메가 레이피어 XE를 사용하여 리플로우 공정을 통해 웨이퍼 백사이드의 생산성을 향상시킵니다.

5.10.3 크로마록스, INC. 는 온도에 민감한 에칭 화학 물질을 제어하기 위해 KAPTON 히터를 개발합니다.

5.11 무역 분석

5.11.1 수입 시나리오

그림 33 주요 국가별 HS 코드 381800 준수 제품의 수입 데이터, 2018-2022년(미화 백만 달러)

5.11.2 수출 시나리오

그림 34 주요 국가별 HS 코드 381800 준수 제품의 수출 데이터, 2018-2022년(미화 백만 달러)

5.12 특허 분석

그림 35 인터포저 및 포울프 시장: 출원 및 부여된 특허, 2013-2023년

표 9 인터포저 및 파울프 시장의 특허 목록

5.13 주요 컨퍼런스 및 이벤트, 2024-2025년

표 10 인터포저 및 포울프 시장: 컨퍼런스 및 이벤트 목록, 2024-2025년

5.14 관세, 규제 환경 및 표준

5.14.1 HS 코드 381800 준수 제품에 대한 국가별 관세

표 11 브라질에서 수출하는 HS 코드 381800에 따른 제품에 대한 MFN 관세

5.14.2 규제 기관, 정부 기관 및 기타 조직

표 12 북미: 규제 기관, 정부 기관 및 기타 조직

표 13 유럽 규제 기관, 정부 기관 및 기타 조직

표 14 아시아 태평양 규제 기관, 정부 기관 및 기타 조직

표 15 행 규제 기관, 정부 기관 및 기타 조직

5.14.3 규제

5.14.3.1 북미

5.14.3.2 유럽

5.14.3.3 아시아 태평양

5.14.3.4 RoW

5.14.4 표준

6 포장 구성 요소 및 디자인 별 인터포저 및 포울프 시장 (페이지 번호 – 80)

6.1 소개

그림 36 2024년과 2029년 사이에 더 높은 CAGR을 기록할 인터포저

표 16 인터포저 및 포울프 시장, 패키징 구성 요소 및 디자인 별, 2020-2023 년 (미화 10 억 달러)

표 17 인터포저 및 포울프 시장, 패키징 구성 요소 및 디자인 별, 2024-2029 년 (미화 10 억 달러)

6.2 인터포저

표 18 인터포저 : 패키징 유형별 인터포저 및 포울프 시장, 2020-2023 년 (USD 억)

표 19 인터포저 : 포장 유형별 인터포저 및 포울프 시장, 2024-2029 년 (USD 억)

표 20 인터포저 : 인터포저 및 포울프 시장, 패키징 구성 요소 별, 2020-2023 년 (USD 백만)

표 21 인터포저 : 인터포저 및 포울프 시장, 포장 구성 요소 별, 2024-2029 년 (USD 백만)

표 22 인터포저 : 최종 사용자 산업별 인터포저 및 포울프 시장, 2020-2023 년 (USD 백만)

표 23 인터포저 : 최종 사용자 산업별 인터포저 및 포울프 시장, 2024-2029 년 (USD 백만)

6.2.1 실리콘

6.2.1.1 세그먼트 성장을 촉진하기 위해 단일 패키지에 여러 반도체 다이를 쌓기위한 실리콘 인터포저 구현

6.2.2 ORGANIC

6.2.2.1 세그먼트 성장을 가속화하기 위해 효과적인 열 관리를 용이하게하기 위해 유기 인터포저의 채택

6.2.3 유리

6.2.3.1 세그먼트 성장을 촉진하기 위해 고속 전기 데이터 전송을 보장하기 위한 유리 인터포저의 사용

6.2.4 세라믹

6.2.4.1 세라믹 인터포저에 대한 수요를 늘리기위한 전자 장치 소형화 추세

6.2.5 기타 인터포저

6.3 FOWLP

6.3.1 FOWLP 기술 채택을 촉진하는 다목적 성 및 유연한 설계

표 24 FOWLP: 패키징 유형별 인터포저 및 FOWLP 시장, 2020-2023년(미화 10억 달러)

표 25 FOWLP: 2024-2029년 패키징 유형별 인터포저 및 FOWLP 시장(미화 10억 달러)

표 26 FOWLP : 최종 사용자 산업별 인터포저 및 FOWLP 시장, 2020-2023 년 (USD 백만)

표 27 FOWLP : 최종 사용자 산업별 인터 포저 및 FOWLP 시장, 2024-2029 년 (USD 백만)

6.3.2 단일 다이

6.3.3 멀티 다이

7 포장 유형별 인터포저 및 FOWLP 시장 (페이지 번호 – 91)

7.1 소개

그림 37 패키징 유형별 인터포저 및 포울프 시장

표 28 인터포저 및 포울프 시장, 포장 유형별, 2020-2023 년 (미화 10 억 달러)

표 29 인터포저 및 포울프 시장, 패키징 유형별, 2024-2029 (USD 억)

7.2 2.5D

7.2.1 시장을 주도하기 위해 컴퓨팅 솔루션의 성능을 향상시키기위한 2.5D 패키징 기술 채택

표 30 2.5D: 인터포저 및 파울프 시장, 지역별, 2020-2023년(미화 백만 달러)

표 31 2.5D: 지역별 인터포저 및 파울프 시장, 2024-2029년(백만 달러)

7.3 3D

7.3.1 첨단 반도체 제조 시설에서 3D 패키징 솔루션을 사용하여 부문별 성장 촉진

표 32 3D: 지역별 인터포저 및 FOWLP 시장, 2020-2023년(백만 달러)

표 33 3D: 지역별 인터포저 및 파울프 시장, 2024-2029년(백만 달러)

8 장치 유형별 인터포저 및 포울프 시장 (페이지 번호 – 96)

8.1 소개

그림 39 예측 기간 동안 인터 포저 및 FOWLP 시장을 지배 할 메모리 장치

표 34 인터포저 및 파울프 시장, 장치 유형별, 2020-2023 (미화 10 억 달러)

표 35 인터포저 및 포울프 시장, 장치 유형별, 2024-2029 (USD 억)

8.2 로직 ICS

8.2.1 세그먼트 성장에 기여하는 스마트 가전 제품에 대한 수요 증가

표 36 로직 IC: 최종 사용자 산업별 인터포저 및 파울프 시장, 2020-2023년 (미화 백만 달러)

표 37 로직 IC: 최종 사용자 산업별 인터 포저 및 FOWLP 시장, 2024-2029 (USD 백만)

8.3 이미징 및 광전자

8.3.1 세그먼트 성장을 가속화하기위한 자율 주행 차량의 인기 상승

표 38 이미징 & 광전자: 최종 사용자 산업별 인터포저 및 FOWLP 시장, 2020-2023년 (미화 백만 달러)

표 39 이미징 및 광전자: 최종 사용자 산업별 인터포저 및 FOWLP 시장, 2024-2029 년 (USD 백만)

8.4 메모리 장치

8.4.1 시장을 주도하기 위해 전문화 된 AI 및 ML 하드웨어 구성 요소에 대한 수요 증가

표 40 메모리 장치 최종 사용자 산업별 인터포저 및 FOWLP 시장, 2020-2023년(백만 달러)

표 41 메모리 디바이스 최종 사용자 산업별 인터포저 및 파울프 시장, 2024-2029년(미화 백만 달러)

8.5 MEMS/센서

8.5.1 세그먼트 성장을 촉진하기위한 고급 소비자 전자 제품의 채택 확대

표 42 MEMS/센서: 최종 사용자 산업별 인터포저 및 파울프 시장, 2020-2023년 (미화 백만 달러)

표 43 MEMS/센서: 최종 사용자 산업별 인터포저 및 FOWLP 시장, 2024-2029 년 (USD 백만)

8.6 LED

8.6.1 시장 추진을 위해 통신 장치에서 LED 사용 증가

표 44 LED: 최종 사용자 산업별 인터포저 및 파울프 시장, 2020-2023년 (미화 백만 달러)

표 45 LED: 최종 사용자 산업별 인터포저 및 파울프 시장, 2024-2029년 (미화 백만 달러)

8.7 기타 장치 유형

표 46 기타 장치 유형 : 최종 사용자 산업별 인터포저 및 파울프 시장, 2020-2023 년 (USD 백만)

표 47 기타 장치 유형 : 최종 사용자 산업별 인터포저 및 파울프 시장, 2024-2029 년 (USD 백만)

9 최종 사용자 산업별 인터포저 및 FOWLP 시장 (페이지 번호 – 106)

9.1 소개

그림 40 2024 년부터 2029 년까지 인터 포저 및 FOWLP 시장에서 가장 높은 CAGR을 보일 자동차 최종 사용자 산업

표 48 최종 사용자 산업별 인터포저 및 포울프 시장, 2020-2023 년 (미화 10 억 달러)

표 49 최종 사용자 산업별 인터포저 및 포울프 시장, 2024-2029 년 (미화 10 억 달러)

9.2 소비자 가전

9.2.1 시장을 주도하기 위해 매끄럽고 다기능적인 전자 기기에 대한 수요 급증

표 50 소비자 가전 인터포저 및 포울프 시장, 패키징 구성 요소 및 디자인별, 2020-2023년 (미화 백만 달러)

표 51 소비자 가전 패키징 구성 요소 및 디자인 별 인터포저 및 FOWLP 시장, 2024-2029 년 (USD 백만)

표 52 소비자 가전: 장치 유형별 인터포저 및 FOWLP 시장, 2020-2023 년 (USD 백만)

표 53 소비자 가전: 장치 유형별 인터 포저 및 FOWLP 시장, 2024-2029 년 (USD 백만)

표 54 소비자 가전 인터 포저 및 FOWLP 시장, 지역별, 2020-2023 년 (USD 백만)

표 55 소비자 가전 지역별 인터포저 및 FOWLP 시장, 2024-2029 년 (USD 백만)

9.3 제조

9.3.1 세그먼트 성장을 촉진하기 위해 스마트 제조 및 인더스트리 4.0 기술의 채택 확대

표 56 제조 패키징 구성 요소 및 설계별 인터포저 및 포울프 시장, 2020-2023년(미화 백만 달러)

표 57 제조: 패키징 구성 요소 및 설계별 인터포저 및 포울프 시장, 2024-2029 년 (USD 백만)

표 58 제조: 장치 유형별 인터 포저 및 FOWLP 시장, 2020-2023 (USD 백만)

표 59 제조: 장치 유형별 인터포저 및 포울프 시장, 2024-2029 년 (USD 백만)

표 60 제조: 지역별 인터 포저 및 FOWLP 시장, 2020-2023 년 (USD 백만)

표 61 제조: 지역별 인터 포저 및 FOWLP 시장, 2024-2029 년 (USD 백만)

9.4 커뮤니케이션

9.4.1 세그먼트 성장에 기여하는 데이터 센터의 개발 증가

표 62 통신: 패키징 구성 요소 및 디자인 별 인터포저 및 FOWLP 시장, 2020-2023 년 (USD 백만)

표 63 커뮤니케이션: 2024-2029년 패키징 구성 요소 및 설계별 인터포저 및 포울프 시장(백만 달러)

표 64 커뮤니케이션: 장치 유형별 인터포저 및 FOWLP 시장, 2020-2023 년 (USD 백만)

표 65 커뮤니케이션: 장치 유형별 인터포저 및 파울프 시장, 2024-2029 년 (USD 백만)

표 66 커뮤니케이션: 지역별 인터 포저 및 FOWLP 시장, 2020-2023 년 (USD 백만)

표 67 커뮤니케이션: 지역별 인터 포저 및 FOWLP 시장, 2024-2029 년 (USD 백만)

9.5 자동차

9.5.1 세그먼트 성장을 가속화하기위한 전기 자동차의 인기 상승

표 68 자동차 : 패키징 구성 요소 및 디자인 별 인터포저 및 FOWLP 시장, 2020-2023 년 (USD 백만)

표 69 자동차 : 패키징 구성 요소 및 디자인 별 인터포저 및 파울프 시장, 2024-2029 년 (USD 백만)

표 70 자동차 : 장치 유형별 인터 포저 및 파울프 시장, 2020-2023 년 (USD 백만)

표 71 자동차 : 장치 유형별 인터포저 및 파울프 시장, 2024-2029 년 (USD 백만)

표 72 자동차 : 지역별 인터 포저 및 FOWLP 시장, 2020-2023 년 (USD 백만)

표 73 자동차 : 지역별 인터포저 및 포울프 시장, 2024-2029 년 (USD 백만)

9.6 건강 관리

9.6.1 세그먼트 성장을 촉진하기위한 웨어러블 의료 기기의 급속한 발전

표 74 헬스케어: 인터포저 및 파울프 시장, 패키징 구성 요소 및 디자인별, 2020-2023년(미화 백만 달러)

표 75 헬스케어: 인터포저 및 포울프 시장, 패키징 구성 요소 및 디자인별, 2024-2029년(백만 달러)

표 76 의료 : 장치 유형별 인터 포저 및 포울프 시장, 2020-2023 년 (USD 백만)

표 77 의료 : 장치 유형별 인터 포저 및 파울프 시장, 2024-2029 년 (USD 백만)

표 78 헬스케어: 지역별 인터포저 및 파울프 시장, 2020-2023년(백만 달러)

표 79 헬스케어: 지역별 인터포저 및 파울프 시장, 2024-2029년 (미화 백만 달러)

9.7 항공 우주

9.7.1 세그먼트 성장을 촉진하기 위해 복잡한 시스템과 센서를 항공기에 통합하는 증가

표 80 항공 우주 : 패키징 구성 요소 및 디자인 별 인터 포저 및 FOWLP 시장, 2020-2023 년 (USD 백만)

표 81 항공 우주 : 패키징 구성 요소 및 디자인 별 인터 포저 및 포울프 시장, 2024-2029 년 (USD 백만)

표 82 항공 우주 : 장치 유형별 인터 포저 및 포울프 시장, 2020-2023 년 (USD 백만)

표 83 항공 우주 : 장치 유형별 인터 포저 및 파울프 시장, 2024-2029 년 (USD 백만)

표 84 항공 우주 : 지역별 인터 포저 및 FOWLP 시장, 2020-2023 년 (USD 백만)

표 85 항공 우주 : 지역별 인터 포저 및 파울프 시장, 2024-2029 년 (USD 백만)

10 인터 포저 및 FOWLP 시장, 지역별 (페이지 번호 – 123)

10.1 소개

그림 41 2024 년부터 2029 년까지 인터 포저 및 FOWLP 시장에서 가장 높은 CAGR을 보이는 아시아 태평양 지역

표 86 인터포저 및 포울프 시장, 지역별, 2020-2023 년 (미화 10 억 달러)

표 87 인터포저 및 포울프 시장, 지역별, 2024-2029 년 (미화 10 억 달러)

10.2 북미

그림 42 북미 : 인터 포저 및 FOWLP 시장 스냅 샷

표 88 북미 : 국가 별 인터 포저 및 FOWLP 시장, 2020-2023 년 (USD 백만)

표 89 북미 : 국가 별 인터 포저 및 포울프 시장, 2024-2029 (USD 백만)

표 90 북미 : 최종 사용자 산업별 인터 포저 및 FOWLP 시장, 2020-2023 년 (USD 백만)

표 91 북미 : 최종 사용자 산업별 인터 포저 및 포울프 시장, 2024-2029 년 (USD 백만)

표 92 북미 : 포장 유형별 인터포저 및 포울프 시장, 2020-2023 년 (USD 백만)

표 93 북미 : 포장 유형별 인터포저 및 포울프 시장, 2024-2029 년 (USD 백만)

10.2.1 북미 시장에 대한 경기 침체 영향

10.2.2 미국

10.2.2.1 시장을 주도하기 위해 전자 장치의 성능 및 기능 향상에 대한 관심 증가

10.2.3 캐나다

10.2.3.1 시장 성장에 기여하기 위해 반도체 설계 및 제조 향상에 대한 강조 증가

10.2.4 멕시코

10.2.4.1 시장 성장을 촉진하기 위해 반도체 R & D 프로젝트에 대한 투자 증가

10.3 유럽

그림 43 유럽: 인터포저 및 파울프 시장 스냅샷

표 94 유럽: 국가별 인터포저 및 파울프 시장, 2020-2023년(미화 백만 달러)

표 95 유럽 : 국가 별 인터 포저 및 포울프 시장, 2024-2029 년 (USD 백만)

표 96 유럽 : 최종 사용자 산업별 인터 포저 및 FOWLP 시장, 2020-2023 년 (USD 백만)

표 97 유럽 : 최종 사용자 산업별 인터포저 및 포울프 시장, 2024-2029 년 (USD 백만)

표 98 유럽 : 포장 유형별 인터포저 및 포울프 시장, 2020-2023 년 (USD 백만)

표 99 유럽 : 포장 유형별 인터포저 및 포울프 시장, 2024-2029 년 (USD 백만)

10.3.1 유럽 시장에 대한 경기 침체 영향

10.3.2 영국

10.3.2.1 시장 성장을 촉진하기위한 5G 기술의 급속한 발전

10.3.3 독일

10.3.3.1 시장 성장을 가속화하기위한 커넥 티드 카 및 스마트 홈 장치의 채택 증가

10.3.4 프랑스

10.3.4.1 시장 성장에 기여하는 고도로 발달 된 교통 및 통신 네트워크

10.3.5 유럽의 나머지 지역

10.4 아시아 태평양

그림 44 아시아 태평양: 인터포저 및 포울프 시장 스냅샷

표 100 아시아 태평양: 국가별 인터포저 및 포울프 시장, 2020-2023년(미화 백만 달러)

표 101 아시아 태평양 : 국가 별 인터 포저 및 FOWLP 시장, 2024-2029 년 (USD 백만)

표 102 아시아 태평양 : 최종 사용자 산업별 인터 포저 및 FOWLP 시장, 2020-2023 년 (USD 백만)

표 103 아시아 태평양 : 최종 사용자 산업별 인터 포저 및 FOWLP 시장, 2024-2029 년 (USD 백만)

표 104 아시아 태평양 : 포장 유형별 인터포저 및 포울프 시장, 2020-2023 년 (USD 백만)

표 105 아시아 태평양 : 포장 유형별 인터포저 및 포울프 시장, 2024-2029 년 (USD 백만)

10.4.1 아시아 태평양 시장에 대한 경기 침체 영향

10.4.2 중국

10.4.2.1 시장 추진을위한 자동차 및 반도체 제조 시설의 확장 증가

10.4.3 일본

10.4.3.1 시장 성장을 촉진하기위한 고급 가전 제품 생산 증가

10.4.4 대한민국

10.4.4.1 시장 성장을 촉진하기위한 반도체 제조 공장 수 증가

10.4.5 나머지 아시아 태평양 지역

10.5 행

표 106 행 : 지역별 인터포저 및 파울프 시장, 2020-2023 년 (USD 백만)

표 107 행 : 지역별 인터포저 및 포울프 시장, 2024-2029 년 (USD 백만)

표 108 행 : 최종 사용자 산업별 인터 포저 및 포울프 시장, 2020-2023 년 (USD 백만)

표 109 행 : 최종 사용자 산업별 인터포저 및 포울프 시장, 2024-2029 년 (USD 백만)

표 110 행 : 포장 유형별 인터포저 및 포울프 시장, 2020-2023 년 (USD 백만)

표 111 행 : 포장 유형별 인터포저 및 포울프 시장, 2024-2029 년 (USD 백만)

10.5.1 연속 시장에 대한 경기 침체 영향

10.5.2 중동 및 아프리카

10.5.2.1 시장 성장에 기여하기위한 기술 혁신에 대한 높은 헌신

10.5.3 남미

10.5.3.1 시장 추진을위한 고급 패키징 기술의 R & D 증가

11 경쟁 환경 (페이지 번호 – 144)

11.1 소개

11.2 주요 업체들이 채택한 전략, 2020-2023 년

표 112 인터포저 및 포울프 시장 : 주요 업체들이 채택한 전략 개요, 2020-2023 년

11.2.1 제품 포트폴리오 확장

11.2.2 지역 발자국 확장

11.2.3 유기적 / 무기적 성장

11.3 시장 점유율 분석, 2023

표 113 인터포저 및 포울프 시장 : 경쟁 정도

11.4 인터포저 및 파울프 시장의 주요 플레이어의 수익 분석, 2018-2022년

그림 45 인터포저 및 포울프 시장의 주요 플레이어의 수익 분석, 2018-2022

11.5 회사 평가 매트릭스, 2023 년

11.5.1 스타

11.5.2 신흥 리더

11.5.3 퍼베이시브 플레이어

11.5.4 참가자

그림 46 인터포저 및 포울프 시장 : 회사 평가 매트릭스, 2023 년

11.5.5 회사 발자국

표 114 회사 패키징 유형별 발자국 (10 개 주요 회사)

표 115 기업 패키징 구성 요소 및 디자인 풋프린트(10개 주요 기업)

표 116 기업 지역별 발자국(10개 주요 기업)

표 117 전체 기업 발자국(10개 주요 기업)

11.6 스타트업/SME 평가 매트릭스, 2023년

표 118 인터포저 및 포울프 시장: 주요 스타트업/SME 목록

11.6.1 진보적인 기업

11.6.2 반응 형 기업

11.6.3 역동적 인 기업

11.6.4 시작 블록

그림 47 인터포저 및 FOWLP 시장 : 2023 년 스타트 업 / SME 평가 매트릭스

11.6.5 경쟁 벤치마킹

표 119 인터포저 및 포울프 시장: 주요 스타트업/SME의 경쟁 벤치마킹

11.7 경쟁 상황 및 동향

11.7.1 제품 출시

표 120 인터포저 및 FOWLP 시장: 제품 출시, 2020년 8월~2023년 11월

11.7.2 거래

표 121 인터포저 및 포울프 시장: 거래, 2021년 2월~2024년 1월

12 기업 프로필 (페이지 번호 – 157)

❖본 조사 자료에 관한 문의는 여기를 클릭하세요.❖