❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

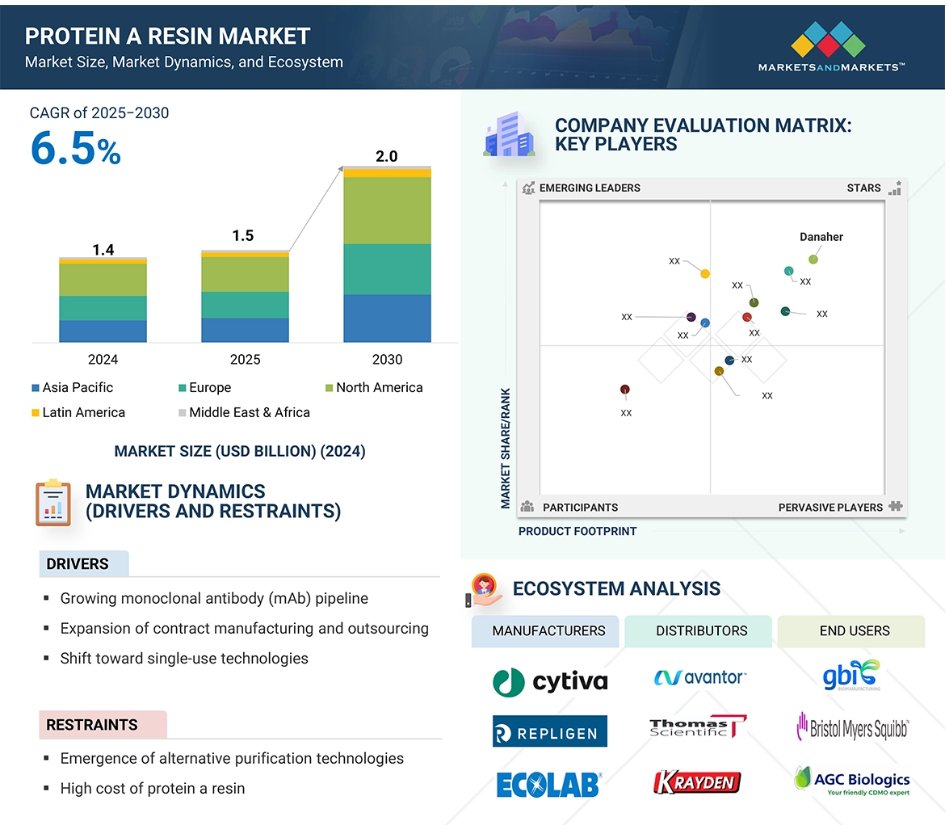

2024년 14억 달러 규모였던 글로벌 단백질 A 수지 시장은 2025년 15억 달러로 성장했으며, 2025년부터 2030년까지 6.5%의 탄탄한 연평균 복합 성장률(CAGR)을 기록하며 해당 기간 말까지 20억 달러에 달할 것으로 전망됩니다. 이 시장 성장은 주요 기업들이 선진 시장에서 다중 공장 바이오제조 역량을 확장함에 따라 CDMO를 통한 아웃소싱 서비스 증가와 연계되어 있습니다. 다수의 FDA 승인 및 새로운 이중특이성 항체와 항체-약물 접합체(ADC) 출시로 글로벌 단일클론 항체(mAb) 파이프라인이 확대되고 있습니다. 이는 최종 사용자 사이에서 정제 수요 증가로 이어져 단백질 A 수지 시장 성장을 촉진할 것으로 예상됩니다. 강력한 자본 지출 패턴을 보이는 제약 및 바이오제약 기업들은 세척 및 처리 시간을 단축하기 위해 프리팩 컬럼과 멤브레인 레진을 선호하며 일회용 기술(SUT)로 전환하고 있습니다. 이러한 요소들은 기존 및 신흥 바이오제조 허브 전반에 걸쳐 프로틴 A 레진에 대한 지속적 수요 증가를 보여줍니다.

제약사들은 전문 기술, 임상 시험, 데이터 분석 등 핵심 요구 사항을 충족하기 위해 다양한 연구 분야에서 계약 제조업체(CRO 및 CDMO)에 점점 더 의존하고 있습니다. 이러한 아웃소싱 전환은 프로틴 A 레진 시장을 확대할 것으로 예상됩니다.

단백질 A 수지 시장의 매력적인 기회

아시아 태평양

북미 시장의 성장은 연구 개발 활동에 대한 정부 지원과 제약 산업의 연구 개발 증가에 기인할 수 있습니다.

정부 지원 자본 투자, 대규모 CDMO 시설 확장 및 공공-민간 파트너십으로 인한 생물학적 제제 제조의 규모 확대는 강력한 성장 추세를 나타냅니다.

국내 생물학적 제제 생산을 위한 생산 능력 확장은 단백질 A 수지를 포함한 핵심 정제 기술에 대한 수요를 직접적으로 촉진할 것입니다.

캐나다의 수입 의존도 감소 전략은 현지 생산 증가로 이어져 시장 성장에 기여할 것으로 예상됩니다.

체계적이고 정책 지원이 뒷받침되는 접근 방식을 통해 북미 단백질 A 수지 시장은 글로벌 시장을 선도할 것으로 전망됩니다.

글로벌 단백질 A 수지 시장 동향

주요 동인: 증가하는 단일클론 항체(mAb) 파이프라인

단백질 A 수지는 단일클론 항체 정제에 사용되는 핵심 크로마토그래피 매체입니다. 이 수지는 IgG 항체의 Fc 영역에 특이적으로 결합하여 다운스트림 정제 과정의 초기이자 필수적인 포집 단계를 수행합니다. 모든 mAb 제품 또는 후보물질은 고순도 분리가 필요하므로, 프로틴 A 수지는 상업적 및 임상 제조 공정에서 핵심적 역할을 합니다. FDA 2024년 데이터에 따르면, 2024년에 약 13종의 단일클론 항체가 승인을 받았으며, 이는 현재까지 가장 많은 수치이자 새로운 기록입니다. 휴미라(Humira), 아바스틴(Avastin), 허셉틴(Herceptin)과 같은 주요 단일클론 항체(mAb)의 특허가 만료 시점을 앞두고 있어 바이오시밀러 생산이 증가할 것으로 예상되며, 이는 프로틴 A 수지에 대한 수요를 촉진할 것입니다. 신규 생물학적 제제 및 바이오시밀러의 증가하는 양은 프로틴 A 수지와 같은 다운스트림 정제 수요를 직접적으로 높일 것입니다. 이러한 요소들은 프로틴 A 수지 시장 성장을 뒷받침하고 더욱 가속화할 것입니다.

제약 요인: 수지의 높은 비용

단백질 A 수지는 일반적으로 다른 유형의 수지보다 5~10배 더 비쌉니다. 단백질 A 수지의 높은 정제 수준을 달성할 수 있는 대체 기술은 없지만, 높은 비용으로 인해 최종 사용자들이 대안을 모색하게 됩니다. 수용 가능한 정제 방법으로는 다양한 크로마토그래피 및 비크로마토그래피 접근법이 있습니다. 연구자들은 또한 단백질 A 크로마토그래피의 잠재적 대체제로 mAb 결정화 및 PEG 침전법을 연구하고 있습니다. 이러한 비용 요인의 영향은 아시아 태평양 및 라틴 아메리카와 같은 신흥 시장에서 더욱 두드러집니다. 그러나 신규 시장 진입자들로 인해 단백질 A 수지 비용은 크게 감소할 것으로 예상됩니다. 주요 시장 참여자들에게 가해지는 압박이 증가함에 따라, 소규모 진입자들이 비교 가능한 품질을 유지하면서 훨씬 저렴한 가격에 수지를 제공함에 따라 가격 인하가 이루어질 가능성이 높습니다.

기회: 이중특이성 항체 및 항체-약물 접합체(ADC)의 성장

기존 단일클론 항체가 치료용 단백질 생산 분야에서 우위를 점해왔으나, 이중특이성 항체와 항체-약물 접합체(ADC)가 생물학적 혁신의 차세대 주역으로 부상하고 있습니다. 두 분자 모두 규제 및 임상 품질 기준을 충족하기 위해 고도로 전문화된 정제 및 다운스트림 공정 프로토콜이 필요합니다. 구조적 복잡성에도 불구하고, 대부분의 이중특이성 항체와 Fc 포함 ADC는 여전히 다운스트림 정제 과정의 주요 포집 단계로 프로틴 A 수지에 의존하고 있습니다. 초기 단계 및 상업적 규모의 제조에서 업계가 프로틴 A 레진 크로마토그래피를 선호하는 이유는 효율성, 확장성 및 규제 당국의 친숙함 때문입니다. 새로운 항체 형식이 임상 개발에서 대규모 상업적 생산으로 이동함에 따라 제조업체들은 정제 역량을 확대할 것을 권장받고 있습니다. 이러한 확장은 레진 사용량을 증가시키고 고급 프로틴 A 레진에 대한 수요를 창출할 것입니다. 이러한 레진은 더 높은 역가를 처리하고, 더 복잡한 공급 스트림을 관리하며, 더 큰 공정 효율성을 제공해야 합니다.

과제: 단백질 A 수지 제조 규모 확대 시 품질 일관성 문제

단백질 A 수지 사용의 주요 과제는 수지 제조 규모 확대에 따른 제품 품질 및 성능의 불일치입니다. 단백질 A 수지 생산은 발효, 추출, 정제, 최종 포장을 포함한 여러 단계를 거치는 복잡한 공정입니다. 공급업체들이 증가하는 글로벌 수요를 충족하기 위해 생산 능력을 확대함에 따라 대량 배치 전반에 걸쳐 일관된 품질을 유지하는 것이 더욱 어려워지고 있습니다.

이러한 불일치는 바이오의약품 기업, 특히 상업적 규모로 단일클론 항체 및 생물학적 제제를 생산하는 기업에게 중요한 다운스트림 공정에 영향을 미칠 수 있습니다. 리간드 밀도, 결합 용량, 용출 특성 등 레진 특성의 변동은 제품 순도, 공정 수율, 규제 준수 측면에서 차이를 초래할 수 있습니다. 대규모 제조량에서 일관된 레진 품질을 유지하는 것은 주요 과제입니다. 이는 공정 검증, 공급망 안정성, 바이오제조 전반의 효율성에 영향을 미칩니다.

글로벌 프로틴 A 레진 시장 생태계 분석

제품별로는 예측 기간 동안 벌크 레진 부문이 가장 큰 비중을 차지했습니다.

제품 기준, 프로틴 A 수지 시장은 벌크 수지, 프리팩 수지 컬럼, 실험실 규모 컬럼 및 기타 유형으로 구분됩니다. 벌크 수지는 최종 사용 산업, 특히 대형 바이오의약품 제조사 및 CDMO(위탁개발생산) 업체들 사이에서 가장 널리 사용되는 형식이 되었습니다. 이러한 인기는 비용 효율성, 운영 유연성 및 확장성 덕분입니다. 프리팩 형식과 달리 벌크 레진은 스테인리스 스틸 컬럼 설비에서 수행되는 대량 정제 공정의 업계 표준이다. 사내 패킹 및 검증 절차가 필요하지만, 벌크 레진은 정제된 단일클론 항체 1그램당 및 사이클당 비용이 훨씬 낮다. 대규모 제조사에게는 이러한 비용 이점이 추가 운영 복잡성을 상쇄한다.

재사용 가능성 덕분에 최종 사용자들 사이에서 벌크 레진이 선호된다. 대부분의 유형은 50회에서 200회 이상의 사이클을 지원하여 수지 교체 최소화로 장기간 생산이 가능합니다. 이 기능은 경제적 효율성을 직접 향상시키고 상업적 제조에서 생산성 목표 달성에 기여합니다. 이러한 요소들로 인해 벌크 수지는 최종 사용 산업에서 인기 있는 옵션이 되어 단백질 A 수지 시장에서 상당한 점유율을 확보하고 있습니다.

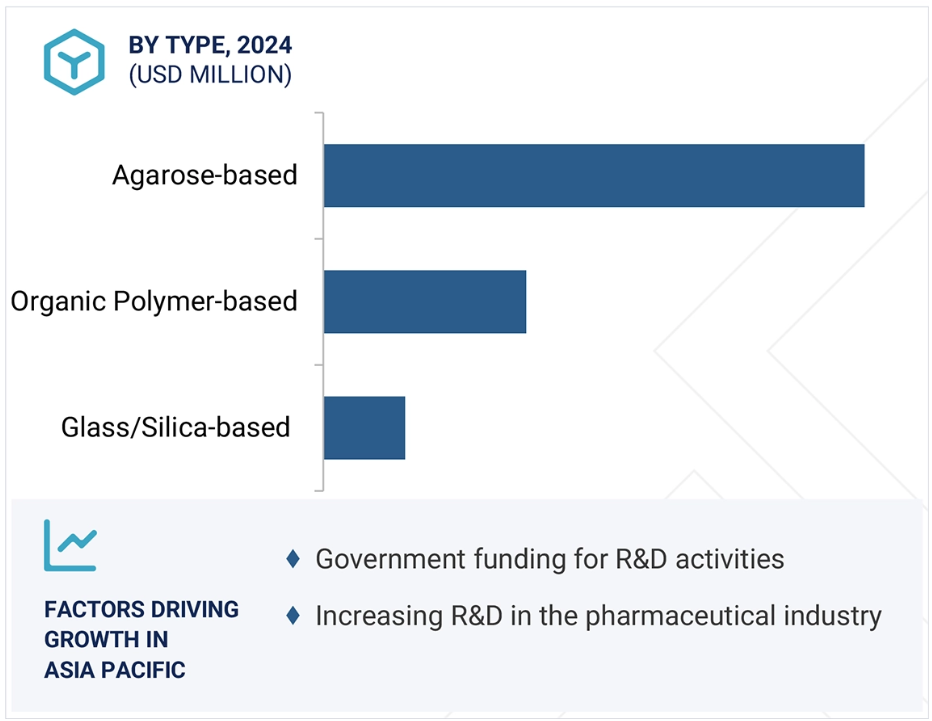

매트릭스 유형별로는 예측 기간 동안 아가로오스 기반 단백질 A 수지 부문이 가장 큰 점유율을 차지했습니다.

매트릭스 유형에 따라 단백질 A 수지 시장은 아가로오스 기반 단백질 A 수지, 유리/실리카 기반 단백질 A 수지, 유기 고분자 기반 단백질 A 수지로 세분화됩니다. 아가로오스 기반 단백질 A 수지 부문이 가장 큰 시장 점유율을 차지합니다. 아가로오스 기반 단백질 A 수지는 향상된 내구성, 더 큰 기계적 강도, 적절한 pH 수준에서 금속 도펀트(dopant)를 더 많이 포함할 수 있는 능력을 보여줍니다.

원천별로 보면, 재조합 단백질 A 수지 부문이 예측 기간 동안 가장 큰 점유율을 차지했습니다.

추출 원천에 따라 시장은 재조합과 천연으로 세분화됩니다. 재조합 원천이 시장을 주도하는 주된 이유는 천연 단백질 A 수지보다 우수한 순도, 일관성 및 규제 승인을 제공하기 때문입니다. 대장균(E. coli)이나 효모와 같은 시스템을 사용하여 생산하면 배치 간 균일한 품질로 확장 가능한 제조가 가능하며, 이는 바이오의약품 응용 분야에 중요합니다. 재조합 시스템의 초기 개발 비용은 더 높을 수 있으나, 대규모 생산 시 발생하는 비용 절감 효과로 상쇄됩니다. 이는 단클론 항체 정제 및 관련 응용 분야에서 재조합 단백질 A를 업계 표준으로 더욱 확고히 합니다.

응용 분야별로는 단클론 항체 정제 부문이 예측 기간 동안 가장 큰 점유율을 차지했습니다.

응용 분야별 프로틴 A 레진 시장은 단일클론 항체(mAb) 정제, FC-융합 단백질 정제 및 기타 용도로 구분됩니다. mAb 정제는 대규모 바이오의약품 제조에서 입증된 중요성으로 인해 가장 큰 점유율을 차지합니다. mAb는 가장 광범위하게 생산되는 생물학적 치료제로, 다운스트림 공정에서 1차 포획을 위해 대량의 프로틴 A 레진이 필요합니다. 단백질 A 수지는 Fc 영역 결합 특이성과 제품 순도 및 일관성에 대한 규제 기준 준수성으로 선호됩니다. 또한 제약사와 위탁 생산 기관(CMO) 전반에 걸쳐 설치된 바이오제조 설비의 상당 부분이 mAb 생산에 전용되어 있어, 이 부문에서 단백질 A 수지에 대한 수요를 크게 증가시킵니다.

최종 사용자별로는 2024년 기준 제약 및 바이오제약 기업 부문이 가장 큰 점유율을 차지했습니다.

제약 및 바이오의약품 기업이 가장 큰 시장 점유율을 차지하는 이유는 치료용 단백질, 특히 단일클론 항체(mAbs) 및 Fc-융합 단백질의 주요 생산자이기 때문입니다. 이들 기업은 대규모 제조 시설을 운영하며, 다운스트림 정제 과정에서 단백질 A 수지를 광범위하게 사용하므로 상업적 수요와 규제 기준을 모두 충족시키기 위해 대량의 수지가 필요합니다. 또한, 이들 기업의 자체 생산 체계는 안정적인 공급망 확보와 품질 관리 유지에 중점을 두어 외부 공급업체에만 의존하기보다는 단백질 A 수지를 직접 구매하는 경향이 있습니다. 핵심 생물학적 제제 제조에 단백질 A 수지에 대한 이러한 의존도는 제약 및 바이오의약품 기업을 시장의 주요 최종 사용자 부문으로 만듭니다.

지역별로는 아시아 태평양 지역이 예측 기간 동안 상당한 연평균 복합 성장률(CAGR)을 보일 것으로 전망됩니다.

다양한 요인으로 인해 아시아 태평양 지역은 예측 기간 동안 단백질 A 수지 시장에서 상당한 성장을 경험했습니다. 이 지역은 코로나19 이후 바이오의약품 생산 능력 확장이 크게 증가했습니다. 이러한 확장은 중국, 한국, 인도 등 국가에 생산 시설을 설립하는 현지 기업과 글로벌 기업이 주도하고 있습니다. 또한 단일클론 항체 및 바이오시밀러 생산을 포함한 생물학적 제제 개발 역량 강화를 위한 정부 및 민간 부문의 투자 증가로도 뒷받침되고 있습니다.

더불어 아시아 태평양 지역 환자 집단에서 경제적인 생물학적 치료제에 대한 수요 증가가 현지 생산을 촉진하며 프로틴 A 수지 수요를 높이고 있습니다. 비용 효율적인 제조 환경의 가용성과 계약 개발 및 제조 기관(CDMO)의 증가 역시 이 시장의 급속한 성장을 주도하는 데 기여하고 있습니다. 그 결과 아시아 태평양 지역은 현재 프로틴 A 수지 시장에서 가장 빠르게 성장하는 지역 세그먼트입니다.

단백질 A 수지 시장의 최근 동향

- 제품 출시: 2025년 4월, Danaher Corporation(미국)은 자회사 Cytiva를 통해 임상 및 상업 규모 단일클론항체 정제를 위해 설계된 MabSelect SuRe™70 및 MabSelect PrismA™X 단백질 A 수지를 출시했습니다.

- 인수: 2025년 2월, 써모피셔사이언티픽(미국)은 솔벤텀(미국)의 바이오프로세스 여과 사업을 인수하여 단백질 A 수지를 포함한 크로마토그래피 라인을 보완함으로써 엔드투엔드 다운스트림 정제 제품군을 강화했습니다.

- 제품 출시: 2024년 6월, Repligen Corporation(미국)과 Ecolab(미국)은 세척 저항성을 개선하고 비용을 절감하여 대규모 mAb 제조를 위해 설계된 DurA®Cycle Protein®A Resin을 공동으로 출시했습니다.

- 협력: 2024년 6월, Repligen Corporation(미국)과 Ecolab(미국)은 향후 여러 제품을 출시하기 위해 파트너십을 확대했습니다.

주요 시장 참여자

단백질 A 수지 시장의 주요 참여자는 다음과 같습니다.

Danaher Corporation (US)

Repligen Corporation (US)

Merck KGAa (Germany)

Thermo Fisher Scientific (US)

Agilent Technologies (US)

GenScript (China)

Bio-Rad Laboratories, Inc. (US)

Orochem Technologies Inc. (US)

Kaneka Corporation (Japan)

Abcam Plc. (UK)

Ecolab (US)

Tosoh Biosciences LLC (Japan)

목차

독점적이라는 것은 MarketsandMarkets에만 고유한 콘텐츠/데이터를 의미하며, 경쟁사에서는 제공되지 않습니다.

제목

페이지 번호

소개

1

연구 방법론

23

요약

43

프리미엄 통찰

56

시장 개요

67

- 5.1 소개

- 5.2 시장 역학 주요 동인 주요 제약 요인 주요 성장 기회 산업별 도전 과제

- 5.3 포터의 5가지 경쟁 요인 분석

- 5.4 규제 환경 규제 기관, 정부 기관 및 기타 조직 규제 프레임워크

- 5.5 생태계 분석

- 5.6 가치 사슬 분석

- 5.7 공급망 분석

- 5.8 가격 분석 주요 업체별 제품 평균 판매 가격 추세, 2022-2024 지역별 제품 평균 판매 가격 추세, 2022-2024

- 5.9 특허 분석

- 5.10 무역 분석 수출 시나리오 수입 시나리오

- 5.11 기술 분석 핵심 기술 – 재조합 단백질 리간드 공학 – 알칼리 안정성 리간드 개발 보완 기술 – 자동화 컬럼 패킹 시스템 – 인라인 모니터링 및 PAT 도구 인접 기술- 연속 크로마토그래피 시스템 – 친화성 막 기술

- 5.12 2025-2026년 주요 컨퍼런스 및 행사

- 5.13 고객 비즈니스에 영향을 미치는 트렌드/파괴적 변화

- 5.14 주요 이해관계자 및 구매 기준 구매 과정의 주요 이해관계자 구매 기준

- 5.15 사례 연구 분석

- 5.16 투자 및 자금 조달 시나리오

- 5.17 충족되지 않은 요구사항 및 주요 문제점

- 5.18 단백질 A 수지 시장의 인공지능(AI)

- 5.19 2025년 미국 관세의 영향 – 단백질 A 수지 시장 소개 주요 관세율 가격 영향 분석 국가/지역별 영향 – 미국 – 유럽 – 아시아 태평양 최종 사용자 영향

제품별 단백질 A 수지 시장 (백만 달러; 2023—2030)

98

- 6.1 소개

- 6.2 벌크 수지

- 6.3 사전 포장 컬럼

- 6.4 실험실 규모 컬럼

- 6.5 기타 (일회용 멤브레인, 샘플 팩 및 맞춤형 수지)

단백질 A 수지 시장, 원료별 (백만 달러; 2023—2030)

114

- 7.1 소개

- 7.2 재조합 단백질 A

- 7.3 천연 단백질 A

매트릭스 유형별 단백질 A 수지 시장 (백만 달러; 2023—2030)

176

- 8.1 소개

- 8.2 아가로오스 기반 단백질 A

- 8.3 유리/실리카 기반 단백질 A

- 8.4 유기 고분자 기반 단백질 A

응용 분야별 단백질 A 수지 시장 (백만 달러; 2023—2030)

192

- 9.1 소개

- 9.2 단일클론 항체 정제

- 9.3 FC 융합 단백질 정제

- 9.4 기타 응용 분야 (연구 및 진단 기반 정제)

단백질 A 수지 시장, 최종 사용자별 (백만 달러; 2023—2030)

223

- 10.1 개요

- 10.2 제약 및 바이오제약 기업

- 10.3 CROS 및 CDMOS

- 10.4 학술 및 연구 기관

- 10.5 기타 최종 사용자(독립 연구실, 진단 실험실)

지역별 단백질 A 수지 시장 규모 (백만 달러; 2023—2030)

256

- 11.1 소개

- 11.2 북미 북미의 거시경제 전망 미국 캐나다

- 11.3 유럽 유럽의 거시경제 전망 독일 영국 프랑스 이탈리아 스페인 기타 유럽 국가

- 11.4 아시아 태평양 아시아 태평양 거시경제 전망 중국 일본 인도 대한민국 호주 아시아 태평양 기타 지역

- 11.5 라틴 아메리카 라틴 아메리카 거시경제 전망 브라질 멕시코 라틴 아메리카 기타 지역

- 11.6 중동 및 아프리카 중동 및 아프리카 거시경제 전망 GCC 국가들 중동 및 아프리카 기타 지역

경쟁 환경

287

- 12.1 소개

- 12.2 주요 업체 전략/성공 요인 (2023-2025)

- 12.3 수익 분석

- 12.4 주요 기업별 글로벌 시장 점유율 분석(수익 기준 %) 2024

- 12.5 기업 평가 매트릭스: 주요 업체, 2025년 스타 기업 신흥 리더 기업 보편적 기업 참가 기업- 기업 발자국- 지역 발자국- 제품 발자국- 원천 발자국- 매트릭스 유형 발자국- 응용 분야 발자국- 최종 사용자 발자국

- 12.6 기업 평가 매트릭스: 스타트업/중소기업, 2025 진보적 기업 반응적 기업 역동적 기업 출발 단계 기업 경쟁 벤치마킹: 스타트업/중소기업, 2025- 주요 스타트업/중소기업 상세 목록- 주요 스타트업/중소기업 경쟁 벤치마킹

- 12.7 경쟁 시나리오 (2023-2025) 신제품 출시 및 승인 거래 기타 발전 사항

- 12.8 브랜드/제품 비교

- 12.9 기업 가치 평가 및 재무 지표

기업 프로필

321

- 13.1 주요 기업

-

AGILENT TECHNOLOGIES, INCAVANTOR, INCBIO-WORKSBIO-RAD LABORATORIES.DANAHER CORPORATION.ECOLABGENSCRIPTJSR LIFESCIENCEKANEKA CORPORATIONMERCK KGAANOVASEP HOLDINGOROCHEM TECHNOLOGIES INCREPLIGEN CORPORATIONTHERMO FISHER SCIENTIFIC INC.TOSOH BIOSCIENCE

-

13.2 OTHER PLAYERSBIOTOOLOMICS LTDBEAVERCALIBRE SCIENTIFICGENO TECHNOLOGY INCJNC CORPORATIONPROMEGA CORPORATIONRESYN BIOSCIENCES (PTY) LTDSUNRESIN NEW MATERIALS CO., LTD.SUZHOU NANOMICRO TECHNOLOGY CO., LTDTRANSGEN BIOTECH CO., LTD

❖본 조사 자료에 관한 문의는 여기를 클릭하세요.❖