❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

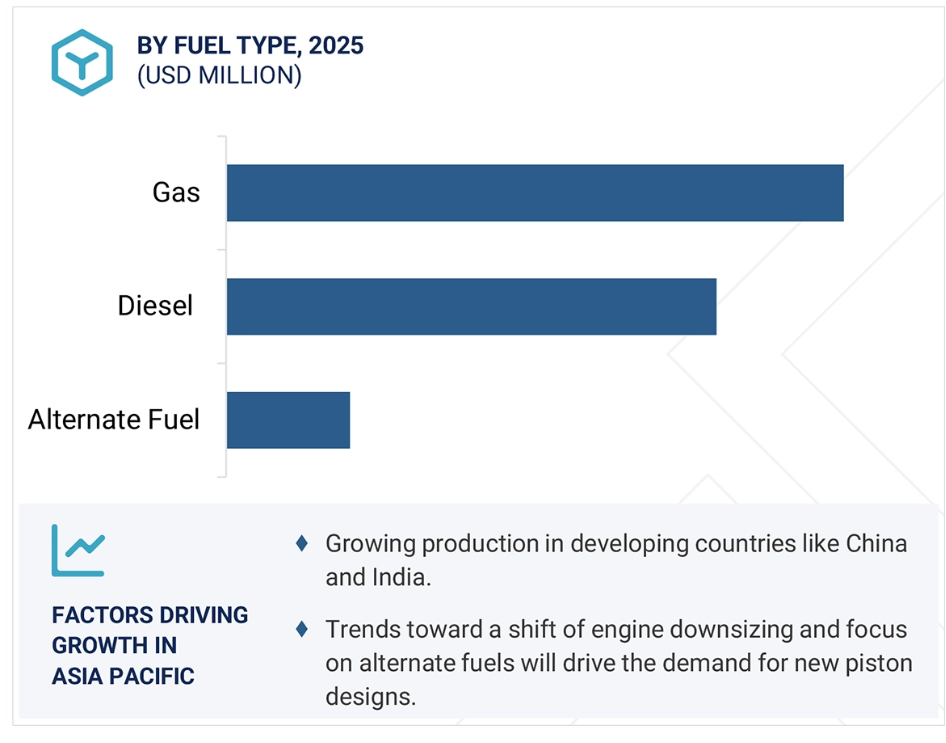

아시아 태평양 지역의 자동차 피스톤 시장은 GDI 엔진이 장착된 소형 및 중형 SUV에 대한 수요 증가와 차량 생산량 증가로 인해 성장하고 있습니다. 대체 소재와 첨단 제조 공정을 활용한 피스톤 제조는 향후 몇 년 동안 수요를 주도할 것으로 보이며, 제품 출시, 사업 확장 및 전략적 파트너십이 시장 참여자들에게 기회를 제공할 것입니다. 가솔린 차량 생산 증가와 개발도상국에서의 대체 연료 선호도 상승도 시장 성장에 기여하고 있습니다. 가솔린 차량의 수요가 증가하고 있는 가운데, 전기차의 부상에도 불구하고 가솔린 엔진은 여전히 많은 지역에서 우위를 점하고 있습니다. 유럽에서는 가솔린 차량이 33.3%의 시장 점유율을 기록했으며, 중국과 인도에서도 가솔린 차량이 높은 점유율을 차지하고 있습니다. 그러나 엔진 다운사이징 추세가 자동차 피스톤 시장에 부정적인 영향을 미칠 것으로 예상됩니다. OEM 업체들이 비용 절감을 위해 엔진 다운사이징을 추진하고 있어 피스톤 수가 줄어들고 있습니다. 대체 소재와 첨단 제조 공정을 활용한 피스톤 생산이 기회를 제공하고 있습니다. 경량 소재인 알루미늄 합금과 복합재의 사용이 증가하고 있으며, 3D 프린팅과 고압 다이 캐스팅 기술이 피스톤 제조에 도입되고 있습니다. 하지만 고품질의 비용 효율적인 피스톤 제조는 여전히 도전 과제로 남아 있습니다. 제조업체들은 내구성과 성능을 유지하면서 연비 향상과 배출가스 저감을 위한 경량 피스톤 개발에 어려움을 겪고 있습니다. 자동차 피스톤 시장 생태계는 원자재 공급업체, 부품 제조업체, 피스톤 제조업체, 엔진 제조업체, 자동차 OEM, 애프터마켓 및 성능 튜닝 기업, 정부 및 규제 기관으로 구성되어 있습니다. 승용차 부문은 시장을 주도할 것으로 예상되며, SUV의 시장 점유율이 증가할 것으로 보입니다. 아시아 태평양 지역은 2024년 자동차 피스톤 시장에서 50% 이상의 점유율을 차지할 것으로 전망되며, 중국, 일본, 한국, 인도의 기여가 클 것입니다. 최근 동향으로는 라인메탈 그룹의 자회사 KS 콜벤슈미트가 현대식 강철 피스톤 개발을 위해 기술 센터를 개소한 사례와, Rheinmetall이 북미 시장에서 새로운 알루미늄 피스톤을 개발하는 계약을 체결한 사례가 있습니다. 주요 시장 참여자로는 Mahle GmbH, Tenneco Inc., Aisin Corporation, Kolbenschmidt Pistons 등이 있습니다. |

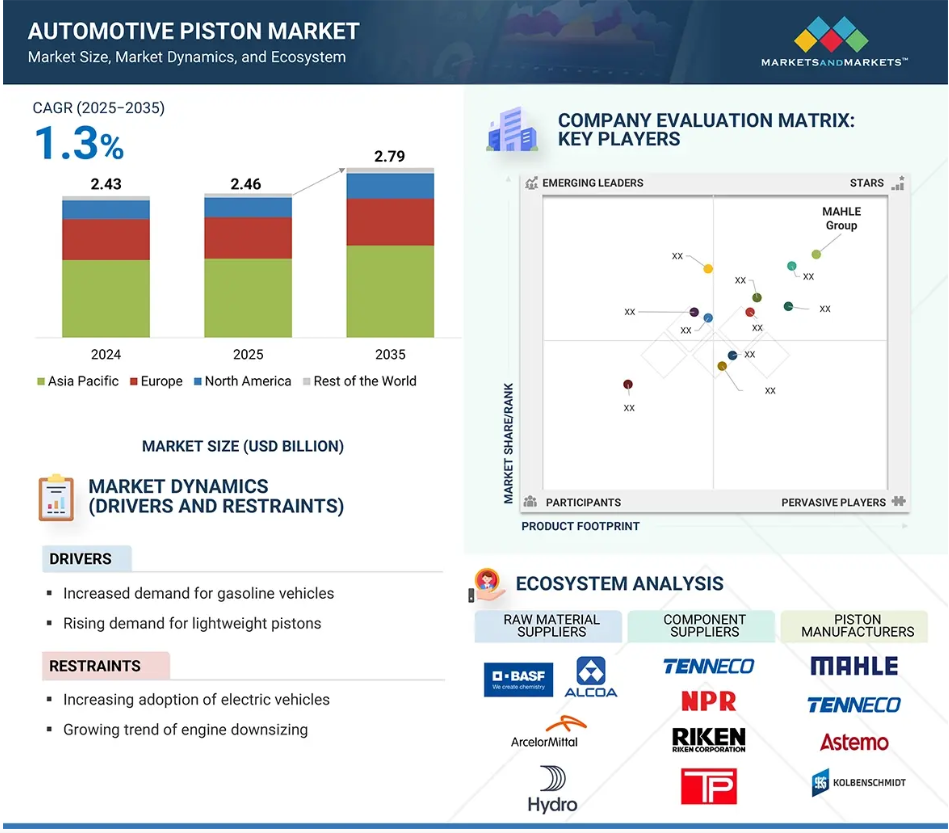

자동차 피스톤 시장은 2025년 24억 6천만 달러에서 2035년까지 27억 9천만 달러로 성장할 것으로 전망되며, 예측 기간 동안 연평균 성장률(CAGR)은 1.3%를 기록할 것으로 예상됩니다. 이러한 성장은 승용차, 경상용차, 중상용차로 구성된 내연기관 차량에 대한 꾸준한 글로벌 수요에 기인합니다. 또한, 엄격한 배출 가스 규제와 향상된 연비 효율에 대한 요구로 인해 제조업체들은 첨단 피스톤 기술 개발을 추진하고 있습니다. 자동차용 피스톤의 성장 전망은 주로 아시아 태평양 및 기타 지역(RoW)의 신흥 경제국, 즉 인도, 태국, 브라질 등에 집중되어 있습니다. 이들 국가에는 가솔린 승용차의 비중이 높고, CNG 및 기타 대체 연료 엔진의 점유율도 상당합니다. 자동차 생산은 자동차용 피스톤 시장과 직접적인 관련이 있기 때문에, 순수 전기차로의 전환이 증가함에 따라 특히 신흥 경제국에서 자동차용 피스톤 시장 성장에 영향을 미칠 것으로 예상됩니다.

자동차 피스톤 시장의 매력적인 기회

아시아 태평양

아시아 태평양 지역의 시장 성장은 GDI 엔진이 장착된 소형 및 중형 SUV에 대한 수요 증가와 함께 차량 생산량 증가에 기인할 수 있습니다.

대체 소재와 첨단 제조 공정을 이용한 피스톤 제조는 향후 몇 년 동안 피스톤 수요를 주도할 것입니다.

제품 출시, 사업 확장 및 전략적 파트너십은 향후 몇 년간 시장 참여자들에게 상당한 기회를 제공할 것입니다.

이 시장의 성장은 가솔린 차량 생산 증가와 개발도상국에서의 대체 연료 선호도 상승에 기인합니다.

차량 전체 효율성 향상을 위한 경량 피스톤 수요 증가.

글로벌 자동차 피스톤 시장 동향

주요 동인: 가솔린 차량 수요 증가

전기차의 부상에도 불구하고, 가솔린 엔진은 경제성과 발달된 연료 공급 인프라로 인해 많은 지역에서 여전히 우위를 점하고 있습니다. 2024년 유럽에서 가솔린 차량은 33.3%의 시장 점유율을 기록했으며, 하이브리드 전기차는 30.9%를 차지했습니다. 최근 경량 차량용 디젤 엔진 금지 조치로 인해 지난 3~4년간 가솔린 차량 수요가 증가했습니다.

중국은 전기차(EV) 시장이 급성장하고 있지만, 내연기관(ICE) 승용차 판매량 중 가솔린 차량이 여전히 90% 이상을 차지한다. 인도에서도 가솔린 차량이 약 60~65%의 상당한 점유율로 시장을 주도하고 있다. 미국에서는 2024년 기준 가솔린 차량이 92.1%라는 상당한 시장 점유율을 기록했다.

또한 유럽 자동차 시장에서는 디젤 차량에서 가솔린 차량으로의 상당한 전환이 이루어졌다. 예를 들어, 2024년 독일, 프랑스, 스페인은 각각 신차 승용차 판매에서 가솔린 차량이 약 60%, 65%, 70%를 차지했다고 보고했다. 경량 차량 부문의 전기화 추세 변화로 인해 가솔린 추진 방식이 내연기관 차량 생산을 주도할 것이며, 이는 자동차 피스톤 시장의 안정성을 가져올 것입니다.

제약 요인: 엔진 다운사이징 증가 추세

엔진 다운사이징은 마루티, 폭스바겐, 스코다와 같은 OEM 업체들이 유사한 출력의 3기통 1.5L 엔진을 차량에 도입하는 개발도상국에서 인기를 얻고 있습니다. 이로 인해 실린더와 피스톤 수가 1개씩 감소합니다. 다수의 OEM 업체들이 비용 절감을 위해 엔진 다운사이징을 추진하고 있어 자동차 피스톤 시장에 부정적 영향을 미칠 전망입니다. 결과적으로 동일한 엔진 출력에 필요한 피스톤 수가 줄어들면서 자동차 피스톤 시장 성장 유지에 어려움이 예상됩니다. 기술 발전과 규제 압박은 엔진 다운사이징 추세를 더욱 가속화하고 있습니다. 엔진 다운사이징은 배출 가스를 줄이고 연비를 향상시켜 엄격한 환경 규제를 충족하는 매력적인 전략입니다.

디젤 엔진은 최근 수십 년간 엄격한 배출 가스 규제로 인해 크게 다운사이징되었으며, 이 추세는 이제 가솔린 엔진에서도 관찰됩니다. 토요타, 폭스바겐, 포드와 같은 주요 자동차 제조사들은 효율성과 성능을 개선하기 위해 이 전략을 채택했습니다. 그러나 엔진 다운사이징 추세는 피스톤 시장에 부정적인 영향을 미칠 것으로 예상됩니다.

기회: 대체 소재 및 첨단 제조 공정을 활용한 피스톤 생산

연비 효율적이고 지속 가능하며 고성능 엔진에 대한 수요는 첨단 기술과 대체 소재를 활용한 피스톤 제조 수요를 촉진합니다. 핵심 혁신 분야는 알루미늄 합금 및 복합재와 같은 경량 소재의 활용입니다. 예를 들어, MAHLE의 ECOFORM과 같은 단조 알루미늄 변형체는 강도와 내열성을 향상시키면서 무게를 줄여 현대식 엔진에 이상적입니다. 또한 우수한 열 안정성과 내구성으로 인해 고성능 및 터보차저 엔진에서 강철 피스톤이 부상하고 있습니다. 다이아몬드 유사 탄소(DLC) 및 열 차단 코팅(TBC)과 같은 기술은 마찰 감소, 내마모성 향상, 고부하 엔진의 열 관리에 널리 활용됩니다. 더불어 플라즈마 스프레이 세라믹은 규제 압력으로 인해 점차 보편화되는 하이브리드 및 다운사이징 엔진에서 내구성을 강화합니다.

탄소는 알루미늄보다 약 30% 가벼워 대량 생산용 피스톤 소재로 적합합니다. 이 경량화는 왕복 질량을 줄이고 진동을 감소시키며 분당 회전수(rpm) 성능을 향상시킵니다. CP-Carrillo와 같은 선도 기업들은 3D 프린팅 같은 첨단 제조 기술을 통해 복잡한 설계를 구현하면서 재료 낭비를 최소화하고 있습니다. 또한 Abilities India의 특허 기술과 같은 고압 다이 캐스팅(HPDC)은 피스톤 무게를 15% 줄여 상당한 알루미늄 절감과 CO2 배출 감소를 가져옵니다. 이러한 연구 개발 투자는 지속 가능하고 고성능 자동차 엔진의 진화에 필수적입니다.

과제: 고품질, 비용 효율적인 피스톤 제조

피스톤 시스템 제조 과정에서 재료 선택은 주요 고려 사항 중 하나입니다. 금속 부품에 적합한 재료를 선택하는 것은 피스톤 시스템 제조에서 매우 중요합니다. 일반적으로 알루미늄과 강철 합금은 열팽창, 내마모성, 강도, 밀도 등의 기계적·화학적 특성으로 인해 선호됩니다. 강철의 강도는 더 컴팩트한 설계를 가능하게 하여 압축 높이를 약 30%까지 줄일 수 있습니다. 그러나 고강도 알루미늄 합금이나 경량 복합재와 같은 첨단 소재를 사용하면 제조 비용이 증가하여 품질을 보장하면서도 수익성을 확보하는 데 어려움이 따릅니다.자동차 설계의 핵심 과제는 내구성과 성능을 유지하면서 연비 향상과 배출가스 저감을 위한 경량 피스톤을 개발하는 것입니다.

경량 알루미늄 합금이 일반적으로 사용되지만, 높은 엔진 온도와 압력을 견뎌야 합니다. 엔진 다운사이징 및 터보차징 추세는 피스톤에 가해지는 스트레스를 가중시킵니다. 제조 기술과 지속 가능한 소재의 발전이 설계 유연성을 높일 수 있지만, 자동차 피스톤 제조업체들은 OEM으로부터 비용 통제 압박을 받고 있습니다. 이러한 환경은 혁신적인 소재와 기술 도입을 복잡하게 만들며, 성능, 내구성, 경제성 사이의 신중한 균형을 요구합니다.

글로벌 자동차 피스톤 시장 생태계 분석

자동차 피스톤 시장 생태계는 원자재 공급업체, 부품 제조업체, 피스톤 제조업체, 엔진 제조업체, 자동차 OEM, 애프터마켓 및 성능 튜닝 기업, 정부 및 규제 기관으로 구성됩니다. 모든 이해관계자는 엔진 성능을 극대화하기 위한 자동차 피스톤 개발을 위해 협력합니다.

승용차 부문은 예측 기간 동안 자동차 피스톤 시장을 주도할 것으로 예상됩니다.

이러한 추세는 지속될 것으로 예상되며, 2030년까지 SUV가 시장 점유율에서 더 큰 비중을 차지할 것이라는 전망이 제시되고 있습니다. 북미와 유럽에서는 강력한 하이브리드 및 플러그인 구성의 SUV가 다수 출시되어 소비자에게 성능 저하 없이 향상된 연비를 제공합니다. 이러한 차량은 종종 인라인(I) 및 V형(V) 엔진 레이아웃의 4기통 또는 6기통 구성으로 더 큰 엔진을 탑재합니다.

승용차는 2024년 지역 자동차용 피스톤 수요의 약 60~65%를 차지했으며, 이는 승용차의 압도적인 생산 점유율에 기인합니다. 글로벌 승용차 생산량은 2021년 6,280만 대에서 2023년 6,920만 대로 증가하여 17.8%의 성장률을 기록했으며, 2024년 전 세계 생산량의 약 76%를 차지했습니다. 중국, 미국, 일본, 독일, 인도 등 주요 생산국들은 내연기관(ICE) 승용차 시장에서 계속해서 주도권을 유지하고 있으나, 중국은 2024년 판매량의 거의 50%를 차지하는 전기차로의 전환이 두드러지게 나타났습니다.

개발도상 지역에서는 낮은 연료비로 인해 소형 엔진을 탑재한 CNG 차량이 인기를 얻고 있습니다. SUV는 시장을 점점 더 장악하며 2024년 승용차 판매량의 40~45%를 차지했습니다. 많은 OEM 업체들이 특히 아시아의 소형 SUV를 중심으로 가솔린 직접 분사(GDI) 엔진 라인업을 확대하고 있는 반면, 유럽 및 북미 시장에서는 하이브리드 차량이 더 많이 보급되고 있다. 전기차의 부상은 내연기관 및 하이브리드 차량에 대한 지속적인 수요를 없애지 않을 것이므로 승용차용 피스톤 시장은 여전히 강세를 유지할 전망이다. 일부 업체들은 대형 엔진을 선호하는 틈새 시장을 공략하는 한편, 제조업체들은 성능 향상을 위한 첨단 피스톤 설계로 대응하고 있다.

가솔린 차량이 승용차 판매를 주도하는 반면, 디젤 엔진은 경·중형 및 대형 상용차 시장을 이끌고 있습니다.

중국과 유럽 같은 지역에서는 가솔린 차량 수요가 감소했습니다. 그러나 북미에서는 더 큰 적재 용량, 첨단 안전 기능, 높은 운전 시야를 선호하는 소비자 트렌드로 중형 및 대형 SUV 수요가 증가하고 있습니다. 포드, 토요타, 지프, 혼다, 제너럴 모터스 등 주요 제조사들은 이러한 수요를 충족시키기 위해 다양한 모델을 선보이고 있습니다.

MarketsandMarkets는 편안함, 실용성, 성능을 제공하는 차량에 대한 소비자 관심으로 2030년까지 글로벌 SUV 시장이 약 5,300만 대에 달할 것으로 전망한다. 또한 인도, 태국, 인도네시아 등에서는 승용차 수요가 증가하고 있어, 특히 3~8기통 구성의 중형 및 대형 SUV용 자동차용 피스톤 수요가 증가할 것으로 예상된다.

또한 개발도상국에서는 낮은 연료비와 환경적 이점으로 인해 소형 엔진을 탑재한 압축천연가스(CNG) 차량이 주목받고 있습니다. 이러한 전환은 주로 엄격한 배출가스 규제와 연비 법규로 인해 발생하며, 제조사들은 성능 저하 없이 더 효율적인 엔진을 개발하도록 촉진되고 있습니다.

아시아 태평양 지역은 예측 기간 동안 자동차용 피스톤 시장을 주도할 것으로 전망됩니다.

2024년 아시아 태평양 지역은 자동차 피스톤 시장에서 50% 이상의 점유율로 지배적 위치를 차지했습니다. 중국, 일본, 한국, 인도 등의 국가들이 크게 기여함에 따라 이 지역은 선도적 위치를 유지할 것으로 예상됩니다. 2024년 기준 이들 국가들은 전 세계 승용차 생산량의 60% 이상, 상용차 생산량의 75% 이상을 차지했습니다. 이 지역의 자동차 산업은 특히 남아시아 국가들에서 번창하고 있습니다. 지난 3~4년간 전기차 수요가 증가하고 있지만, 중국을 제외한 대부분의 국가들은 가솔린 엔진을 주력으로 계속 채택할 것입니다. 아시아는 경제형 차량 생산의 주요 거점인 만큼 3기통 및 4기통 엔진 수요가 높습니다. GDI 엔진을 탑재한 가솔린 소형 및 중형 SUV의 급속한 성장은 아시아 태평양 지역의 자동차용 피스톤 수요를 촉진하고 있습니다. 이 지역에는 아이신 코퍼레이션(일본), 동서페더럴모굴(한국), NPR-리켄 코퍼레이션(일본), 슈리람 피스톤 앤 링스 리미티드(인도) 등 주요 피스톤 제조업체들이 자리 잡고 있습니다.

자동차 피스톤 시장의 최근 동향

- 2021년 4월, 라인메탈 그룹의 자회사 KS 콜벤슈미트 GmbH, 중국의 ZYNP 코퍼레이션, 일본의 리켄 코퍼레이션은 현대식 강철 피스톤 개발을 위해 중국 난징에 기술 센터를 개소했습니다.

- 2021년 7월, Rheinmetall은 북미 시장에서 새로운 4기통 가솔린 엔진용 맞춤형 LiteKS 알루미늄 피스톤을 개발 및 생산하는 계약을 체결했습니다.

주요 시장 참여자

주요 자동차 피스톤 시장 기업 목록

자동차 피스톤 시장은 광범위한 지역적 입지를 가진 몇몇 주요 기업들이 지배하고 있습니다. 자동차 피스톤 시장의 주요 기업들은 다음과 같습니다.

Mahle GmbH (Germany)

Tenneco Inc. (US)

Aisin Corporation (Japan)

Kolbenschmidt Pistons (Germany)

Shriram Pistons & Rings Limited (Japan)

Dongsuh Federal-Mogul Co., Ltd. (South Korea)

NPR RIKEN Corporation (Japan)

India Pistons Limited (India)

Hitachi Astemo, Ltd. (Japan)

HIRSCHVOGEL GROUP (Germany)

목차

독점적이라는 것은 MarketsandMarkets에만 고유한 콘텐츠/데이터를 의미하며, 경쟁사에서는 제공되지 않습니다.

제목

페이지 번호

소개

25

연구 방법론

31

요약

43

프리미엄 통찰

49

시장 개요

54

- 5.1 소개

- 5.2 시장 역학 동인- 가솔린 차량 수요 증가- 경량 피스톤 수요 증가 제약- 전기차 채택 증가- 소형 3기통 엔진 트렌드 확대 기회- 대체 소재 및 첨단 제조 공정을 활용한 피스톤 생산- 대형 상용차에 수소 내연기관(H2-ICE) 적용 과제- 고품질·비용 효율적 피스톤 제조

- 5.3 고객 비즈니스에 영향을 미치는 동향 및 파괴적 변화

- 5.4 생태계 분석

- 5.5 공급망 분석 원자재 공급업체 부품 공급업체 엔진 제조사 OEM

- 5.6 주요 이해관계자 및 구매 기준 구매 과정의 주요 이해관계자 주요 구매 기준

- 5.7 주요 컨퍼런스 및 행사, 2025–2026

- 5.8 공급업체 분석

- 5.9 기술 분석 핵심 기술- 자동차 피스톤 소재 혁신- 자동차 피스톤 3D 프린팅 인접 기술- 실린더 라이너 개발 보완 기술- 디지털 트윈 기술

- 5.10 특허 분석

- 5.11 무역 분석 자동차용 피스톤 수입 시나리오 자동차용 피스톤 수출 시나리오

- 5.12 사례 연구 분석 피스톤 노드 질량이 디젤 엔진 성능에 미치는 영향 자동차용 바이메탈 피스톤 설계 및 분석 ParticleWorks를 이용한 피스톤 냉각 오일 제트 최적화

- 5.13 규제 환경 규제 기관, 정부 기관 및 기타 조직

- 5.14 가격 분석 형태별 차량 유형별 지역별

차량 유형별 자동차 피스톤 시장

2035년까지의 시장 규모 잠재력 및 기회 평가 – 가치(백만 달러) 및 물량(천 단위)

82

- 6.1 소개

- 6.2 승용차 시장, SUV 및 하이브리드 차량으로의 전환이 시장 주도

- 6.3 경상용차: 라스트마일 배송 및 인프라 개발 수요 증가로 시장 주도

- 6.4 중상용차: 운송, 제조, 광업 및 건설 활동 증가로 시장 주도

- 6.5 산업 통찰

자동차용 피스톤 시장, 연료 유형별

2035년까지 시장 규모 잠재력 및 기회 평가 – 가치(백만 달러) 및 물량(천 단위)

91

- 7.1 서론

- 7.2 가솔린 승용차 및 경상용차(LCV)에서의 높은 채택률 시장 주도

- 7.3 고출력 및 토크 수요에 따른 디젤 상용차(HCV) 시장 주도

- 7.4 대체 연료 배출 규제 및 디젤 금지 조치 시장 주도

- 7.5 산업 통찰

- 7.6 디젤 수요

- 7.7 가

자동차용 피스톤 시장, 재료 유형별

2035년까지 시장 규모 잠재력 및 기회 평가 – 가치(백만 달러) 및 물량(천 단위)

99

- 8.1 소개

- 8.2 고온 저항성을 갖춘 고강도 강철 수요 주도

- 8.3 경량화 및 낮은 제조 비용으로 시장 주도할 알루미늄

- 8.4 산업 통찰

자동차 피스톤 시장, 형상별

2035년까지 시장 규모 잠재력 및 기회 평가 – 가치(백만 달러) 및 물량(천 단위)

106

- 9.1 소개

- 9.2 플랫 탑 단순한 디자인과 높은 효율성 시장 성장 주도

- 9.3 보울 라스트 마일 배송 및 인프라 개발 수요 증가 시장 주도

- 9.4 돔형 디자인 – 스포츠카 시장 증가가 수요 견인

- 9.5

- 산업 통찰

자동차용 피스톤 시장, 코팅 유형별

2035년까지 시장 규모 잠재력 및 기회 평가 – 물량 (메트릭 톤)

114

- 10.1 소개

- 10.2 열 차단 코팅: 연소실로부터의 열 전달 감소 필요성으로 수요 촉진

- 10.3 건식 윤활 코팅: 피스톤 마모 최소화 필요성으로 수요 촉진

- 10.4 피스톤 내 오일 축적 억제를 위한 오일 셰딩 코팅 수요

- 10.5 산업 통찰

자동차 피스톤 시장, 부품별

2035년까지 시장 규모 잠재력 및 기회 평가 – 가치(백만 달러) 및 물량(천 단위)

120

- 11.1 소개

- 11.2 피스톤 헤드 향상된 엔진 효율에 대한 수요가 시장을 주도

- 11.3 피스톤 링 효율적이고 신뢰할 수 있는 엔진 개발이 시장을 주도

- 11.4 피스톤 핀 교체 부품 수요 증가로 피스톤 핀 수요 촉진

- 11.5

- 산업 통찰

자동차 피스톤 애프터마켓, 부품별

2035년까지 시장 규모 잠재력 및 기회 평가 – 가치(백만 달러) 및 물량(천 단위)

128

- 12.1 소개

- 12.2 피스톤 헤드 엔진 오버홀 및 재조립 수요 증가가 시장 주도

- 12.3 피스톤 링 높은 마모율로 인한 빈번한 교체 필요성 시장 성장 지원

- 12.4 피스톤 핀 높은 마모 및 손상으로 수요 증가

- 12.5 산업 통찰

지역별 자동차 피스톤 시장

국가별 분석, 2035년까지 시장 규모 잠재력 및 기회 평가, 연료 유형별 – 가치(백만 달러) 및 물량(천 단위)

137

- 13.1 소개

- 13.2 아시아 태평양 거시경제 전망 중국 – GDI 및 SUV 차량에 대한 강력한 수요가 시장 성장을 주도할 전망 인도 – CNG 차량의 급속한 채택이 시장을 견인할 전망 일본 – 실린더 수가 증가하는 HEV 산업의 성장으로 시장 성장 촉진 한국 – 현지 피스톤 제조업체의 존재로 시장 성장 가속화 아시아 태평양 기타 지역 – 신흥 경제국에서 대체 연료에 대한 강력한 수요가 엔진 시장을 육성할 전망

- 13.3 유럽 거시경제 전망 독일 – 주요 업체 및 자동차 제조 허브의 존재로 시장 성장 강화 영국 – 경상용차 성장으로 시장 성장 촉진 프랑스 – 하이브리드 차량에 대한 강력한 정부 인센티브로 시장 성장 지원 스페인 – 강력한 자동차 제조 산업으로 시장 성장 촉진 기타 유럽 국가

- 13.4 북미 거시경제 전망 미국 – 대형 고성능 SUV 및 경트럭 선호 현상이 시장 성장 지원 멕시코 – 경쟁력 있는 제조 비용, 전략적 입지, 무역 협정 참여가 시장 성장 촉진 캐나다 – 대형 차량 모델 증가가 시장 성장 강화

- 13.5 기타 지역(ROW) 브라질 – 대체 연료 승용차 증가로 시장 성장 촉진 남아프리카 공화국 – 차량 생산 증가로 시장 주도 기타

경쟁 환경

181

- 14.1 개요

- 14.2 주요 업체 전략/성공 요인, 2020–2024

- 14.3 시장 점유율 분석, 2024

- 14.4 매출 분석, 2019–2023

- 14.5 기업 평가 매트릭스: 주요 업체, 2024 스타 기업 신흥 리더 기업 보편적 기업 참여 기업 기업 발자국: 주요 기업, 2024- 기업 발자국- 지역 발자국- 차량 유형 발자국- 형태 발자국

- 14.6 기업 평가 매트릭스: 스타트업/중소기업, 2024 진보적 기업 반응적 기업 역동적 기업 출발 단계 기업 경쟁 벤치마킹: 스타트업/중소기업, 2024- 주요 스타트업/중소기업 상세 목록- 주요 스타트업/중소기업 경쟁 벤치마킹

- 14.7 기업 가치 평가 및 재무 지표

- 14.8 브랜드/제품 비교

- 14.9 경쟁 시나리오 제품 출시 거래 확장 기타 동향

기업 프로필

198

- 15.1 주요 기업들

-

-

MAHLE GMBH– Business overview– Products/Solutions offered– Recent developments– MnM viewTENNECO INC.– Business overview– Products/Solutions offered– Recent developments– MnM viewAISIN CORPORATION– Business overview– Products/Solutions offered– MnM viewKOLBENSCHMIDT PISTONS– Business overview– Products/Solutions offered– Recent developments– MnM viewSHRIRAM PISTONS– Business overview– Products/Solutions offered– MnM viewDONGSUHFEDERAL-MOGUL CO., LTD.– Business overview– Products/Solutions offered– Recent developmentsNPR-RIKEN CORPORATION– Business overview– Products/Solutions offeredINDIA PISTONS LTD.– Business overview– Products/Solutions offeredHITACHI ASTEMO, LTD.– Business overview– Products/Solutions offeredHIRSCHVOGEL GROUP– Business overview– Products/Solutions offeredC.S. PISTON (THAILAND) CO., LTD.– Business overview– Products/Solutions offered

-

15.2 OTHER PLAYERSPT ASTRA OTOPARTS TBK.HONDA FOUNDRY CO., LTD.MENON GROUPROSS RACING PISTONSCP CARRILLOCAPRICORN GROUPCOSWORTHBOHAI AUTOMOTIVE SYSTEMS CO., LTD.TOMEI POWERED INCORPORATEDLALLSONS PISTON & RINGS PVT. LTD.ATRAC ENGINEERING CO.WISECOJEPISTONSGIBTEC PISTONSDONG YANG PISTON

-

바이오 연료 및 E-연료 사용에 관한 MNM 통찰

233

- 16.1 미국 경량 및 중량 차량 부문에서 바이오 연료 및 E-연료 사용에 대한 미국 MNM 통찰 – 경량 차량 – 중량 차량 정책 및 규제에 대한 통찰 연료 생산: 미래 기술 로드맵

- 16.2 브라질 MNM 통찰: 브라질 경량 및 중량 차량 부문 바이오연료 및 이연료 사용 현황 – 경량 차량 – 중량 차량 정책 및 규제 통찰 연료 생산: 브라질의 미래 기술 로드맵

- 16.3 인도 MNM 통찰: 인도 경량 및 중량 차량 부문에서의 바이오연료 및 전자연료 사용 현황 – 경량 차량 – 중량 차량 연료 생산: 인도의 미래 기술 로드맵

- 16.4 유럽 MNM 유럽 경량 및 중량 차량 카테고리에서의 바이오 연료 및 e-연료 사용에 대한 통찰 – 경량 차량 – 중량 차량 연료 생산: 유럽의 미래 기술 로드맵

- 16.5 인도네시아 MNM 통찰: 인도네시아 경량 및 중량 차량 부문 바이오 연료 및 E-연료 사용 현황 – 경량 차량 – 중량 차량 연료 생산: 인도네시아의 미래 기술 로드맵

권고 사항

251

- 17.1 일본, 인도, 한국: 자동차용 피스톤에 대한 안정적인 수요를 보여주는 중국을 대체할 유망한 시장

- 17.2 플랫탑이 피스톤 제조의 핵심 형상으로 부상

- 17.3 대체 연료 부문이 가장 빠른 성장률 기록

- 17.4 결론

부록

253

- 18.1 업계 전문가들의 통찰력

- 18.2 토론 가이드

- 18.3 지식스토어: 마켓스앤드마켓스의 구독 포털

- 18.4 맞춤화 옵션 국가별, 차량 유형별 자동차 피스톤 시장- 승용차- LCV(경상용차)- HCV(대형상용차) 국가별, 부품별 자동차 피스톤 시장- 피스톤 헤드- 피스톤 링- 피스톤 핀 국가별, 부품별 자동차 피스톤 애프터마켓- 피스톤 헤드- 피스톤 링- 피스톤 핀

- 18.5 관련 보고서

- 18.6 저자 정보