❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

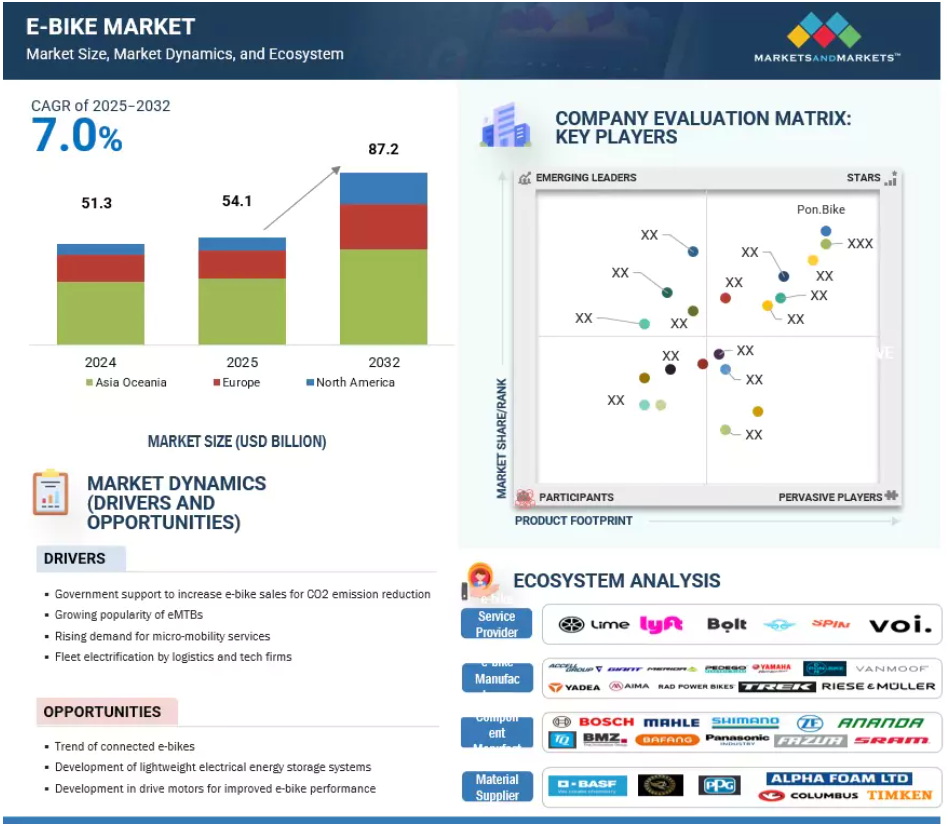

전 세계 전기 자전거 시장은 2025년 541억 달러에서 2032년까지 연평균 성장률(CAGR) 7.0%로 872억 달러 규모로 성장할 것으로 전망됩니다. 고객들이 통근용 친환경 솔루션으로 인식함에 따라 전 세계적으로 전기 자전거 수요가 급증하고 있습니다. 또한 총 소유 비용이 낮고 유지보수가 최소화되어 예산을 중시하는 소비자들에게 매력적입니다. 전 세계 정부는 보조금, 세제 혜택, 지원 프로그램 등 다양한 재정적 인센티브를 통해 전기 자전거 보급을 적극 지원하고 있습니다. 유럽에서는 소비자가 최대 1,090달러(1,000유로)의 구매 인센티브를 이용할 수 있으며, 미국에서는 여러 주와 지방 자치 단체가 초기 비용을 낮추기 위한 세금 환급 제도를 도입했습니다. 또한 전용 자전거 인프라와 충전 시설의 확대로 일일 교통 수단으로서 전기 자전거가 더욱 실용적인 선택지가 되고 있습니다.

전기 자전거 시장의 매력적인 기회

북미

북미의 전기 자전거 시장은 지속 가능하고 비용 효율적인 교통 수단으로의 전환 증가를 반영하는 소비자 선호도, 정부 지원 및 확장되는 인프라에 의해 주도되고 있습니다.

사용 유형별로는 도시/도시 지역 부문이 예측 기간 동안 시장을 주도할 것으로 예상됩니다.

전기 자전거 성능 향상을 위한 구동 모터 개발은 예측 기간 동안 시장 참여자들에게 수익성 높은 기회를 제공할 것으로 기대됩니다.

전 세계 정부는 탄소 감축 목표를 달성하고 저배출 도시 이동성을 촉진하기 위해 보조금 및 인프라 투자를 통해 전기 자전거 도입을 지원하고 있습니다.

아시아 오세아니아 지역의 전기 자전거 시장은 예측 기간 동안 연평균 복합 성장률(CAGR) 5.5%로 2032년까지 334억 달러 규모에 도달할 것으로 전망됩니다.

글로벌 전기 자전거 시장 동향

주요 동인: 마이크로 모빌리티 서비스 수요 증가

서비스로서의 마이크로 모빌리티(MaaS)에 대한 수요 증가는 글로벌 차원에서 전기 자전거 채택을 가속화하는 핵심 역할을 하고 있습니다. MaaS 플랫폼은 사용자에게 소유에 따른 초기 비용 없이 전기 자전거를 이용할 수 있는 편리한 기회를 제공함으로써, 이용 경험이 즐거운 라이더들의 관심과 잠재적 향후 구매 의사를 높입니다. 이러한 플랫폼들은 일반적으로 마케팅 및 대중 참여에 상당한 자원을 할당하여, 실용적이고 지속 가능한 이동 솔루션으로서의 전기 자전거 인식을 효과적으로 제고합니다. 이러한 노력은 공유 모빌리티 제공업체뿐만 아니라 더 넓은 전기 자전거 시장에도 이익이 되는 광범위한 시장 확장에 기여합니다. Lime, Bird, Dott와 같은 마이크로 모빌리티 서비스 기업들은 렌탈 차량의 일환으로 스쿠터와 함께 전기 자전거를 제공합니다. 2024년에는 여러 지역에서 공유 전기 자전거 이용이 증가했습니다. Lyft Urban Solutions는 미국 주요 도시에서 4,100만 건 이상의 전기 자전거 이용이 발생했다고 보고했으며, 이는 차량 활용률이 35% 증가한 수치입니다. Lime은 전기 자전거 및 전기 스쿠터 서비스를 전 세계 280개 이상의 도시로 확장했습니다. 뉴욕시가 라임과 협력해 대용량 전기 자전거 충전 허브를 설치하는 등 지방 정부와 마이크로 모빌리티 업체 간의 협업은 공공 인프라를 강화하고 대규모 배포를 가능하게 하고 있습니다.

미국, 독일, 프랑스, 중국, 인도 등 국가들은 인프라 개발, 디지털 결제 시스템, MaaS(Mobility as a Service) 통합에 힘입어 마이크로 모빌리티 채택이 크게 증가하고 있습니다.

제약 요인: 신흥 경제국에서의 다양한 정부 규제 및 적절한 인프라 필요성

전자 자전거에 관한 정부 법률과 용어는 다양합니다. 일부 국가는 국가 차원의 규정을 가지고 있지만, 주(州) 및 지방 자치 단체가 권한과 법적 도로 사용 규정을 결정합니다. 따라서 전기 자전거 규정의 변경/업데이트는 시장 수요에 영향을 미칩니다. 예를 들어 미국에서는 연방 제도가 시속 32km로 제한된 Class I 및 II, 시속 45km의 Class 3 등 세 가지 전기 자전거 등급을 정의하며 모터 출력은 750W로 제한되지만, 시행 및 자전거 도로 접근성은 주와 지자체별로 크게 다릅니다. 유럽연합(EU) 전역에서는 표준 페달 전기 자전거(페달렉)의 경우 250W 모터, 25km/h 속도를 갖춰야 하며 등록이 필요하지 않습니다. 그러나 고속 페달렉(S-페달렉)은 면허가 필요하고 보험에 가입해야 하며, 헬멧 법규는 회원국마다 다릅니다.

중국에서는 규제로 인해 전기 자전거의 출력은 400W, 최고 속도는 25km/h로 제한되며 등록이 의무화됩니다. 한편 일본은 등록을 의무화하고 250W 모터와 24km/h 속도라는 엄격한 제한을 시행하며, 스로틀이 장착된 전기 자전거는 오토바이로 분류됩니다. 인도나 멕시코 같은 신흥 경제국에서는 자전거 전용 도로 및 차선과 같은 적절한 인프라 구축이 필요하다는 점이 전기 자전거 시장 성장의 또 다른 제약 요인이다. 따라서 이러한 규제 차이 및 신흥 시장에서 전용 차선, 주차 공간, 충전소 등 적절한 자전거 인프라 부재는 전기 자전거의 대중적 채택을 제한한다.

기회: 향상된 전기 자전거 성능을 위한 구동 모터 개발

고급 구동 모터 시스템의 지속적인 개발은 향상된 효율성, 토크 및 주행 경험을 제공함으로써 글로벌 전기 자전거 시장에서 상당한 성장 기회를 창출하고 있습니다. 제조사들은 일상 통근자부터 오프로드 사이클리스트에 이르기까지 다양한 사용자에게 적합한 소형 고성능 모터에 주력하고 있습니다. 예를 들어 델타일렉트로닉스는 최대 100Nm 토크를 제공하는 신형 미드드라이브 모터를 선보였는데, 컴팩트하고 에너지 효율적인 설계로 더 나은 통합성과 부드러운 성능을 구현합니다. 유로바이크 2025에서는 무빙 매그넷 테크놀로지스, 손체보즈, 이바이크랩스의 협업을 통해 70Nm 토크와 회생 제동을 제공하는 초소형 허브 모터가 공개되었으며, 프리미엄 도시형 전기 자전거를 겨냥하고 있습니다. 발레오의 사이클리(Cyclee) 모터 시스템은 130Nm 토크의 48V 미드드라이브 모터와 통합 자동 기어박스를 특징으로 하며, 스마트 변속 및 도난 방지 기능과 같은 소프트웨어 기능을 결합해 사용자 편의성을 향상시켰습니다. 또한 야마하가 최근 브로세의 eKit 사업부를 인수함으로써 유럽 내 개발 역량을 강화했으며, 이는 업계가 혁신과 자체 기술 개발에 더욱 집중하고 있음을 보여줍니다. 이러한 발전은 더 지능적이고 경량화되며 강력한 모터 시스템으로의 전환을 시사하며, 경쟁이 치열한 전기 자전거 시장에서 OEM이 차별화된 고부가가치 제품을 제공할 수 있는 우위를 창출합니다.

도전 과제: 전기 자전거의 높은 가격

전기 자전거의 가격은 일반적으로 1,500~1,700달러 사이이며, 고급 모델은 5,000달러 이상에 달해 평균 400달러 정도의 기존 자전거보다 훨씬 비쌉니다. 유럽 및 북미와 같은 성숙한 시장에서는 첨단 기술과 신뢰할 수 있는 부품에 대한 소비자 수요가 가격을 상승시킵니다. 아시아 시장은 가격에 매우 민감하여 경제성이 주요 진입 장벽이다. 중국에서는 납축전지 장착 전기자전거가 과거 훨씬 저렴했다. 그러나 2019년 정부가 리튬이온 기술 사용을 의무화하고 2024년 말 교환 보조금 프로그램을 도입한 후, 규정을 준수하는 모델의 가격이 700~800달러로 상승했다. 이러한 규제 추진은 구형 납축 전지와 효율이 낮은 전기 자전거를 단계적으로 퇴출시키는 데 기여했지만, 동시에 소비자의 선호도를 전기 이륜차와 스쿠터로 전환시켰습니다. 이들 제품은 종종 비슷한 성능을 비슷한 가격에 제공합니다. 현재 미국과 EU의 신흥 무역 관세는 추가적인 비용 압박을 가중시키고 있습니다. 결과적으로 제조업체들은 품질이나 성능을 저하시키지 않으면서 생산 비용을 절감하기 위해 혁신해야 하며, 정부와 OEM 업체들은 경제성과 경쟁력을 유지하기 위해 인센티브와 현지 생산을 모색하고 있습니다.

글로벌 전기 자전거 시장 생태계 분석

생태계 분석은 복잡한 시스템 내 연결성과 상호 의존성을 검토한다. 다양한 분야에 적용 가능하며, 본 보고서의 생태계 분석 섹션은 원자재 공급업체, 부품 제조사, 전기 자전거 제조사, 서비스 제공업체 등 시장 생태계 내 주요 참여자를 조명한다.

리튬이온 배터리가 전기 자전거 시장의 최대 배터리 유형 세그먼트로 전망된다.

리튬 이온 배터리는 높은 에너지 밀도(약 100~265 Wh/kg)로 단일 충전 시 30~100km의 실용 주행 거리를 지원하여 글로벌 전기 자전거 시장에서 계속해서 주류 배터리 유형으로 자리매김할 것으로 예상됩니다. 표준 36V 10~15Ah 팩의 경우 일반적으로 2~5kg에 불과한 무게로, 무거운 납산 배터리 대비 휴대성과 핸들링을 크게 향상시킵니다. 500~1,000회의 긴 충전 사이클 수명은 교체 빈도를 줄여 내구성과 비용 효율성을 보장하므로, 도시 통근자와 장거리 라이더 모두에게 이상적입니다. 또한 우수한 열 안정성과 최대 2,000회 사이클 수명으로 알려진 리튬 인산철(LFP) 변형 제품의 채택 증가가 배터리 안전성과 수명 향상을 반영합니다. 이러한 성능적 장점은 개선된 셀 화학 기술과 대량 생산으로 인한 비용 하락과 결합되어 모든 전기 자전거 등급에서 이 배터리 유형의 성장을 지속적으로 강화하고 있습니다.

전 세계적으로 규제 변화도 이러한 전환에 기여하고 있습니다. 납산 전기 자전거가 주류를 이루던 중국은 2019년 리튬 이온 세대 사용을 의무화하는 새로운 배터리 규정을 도입하여 수요가 급증했습니다. 또한 리튬이온 배터리 팩에 대한 통합 안전 기준을 마련하여 열 안정성과 작동 신뢰성을 보장했습니다. 인도에서는 가격에 민감한 개인 이동 수단의 수요 증가가 이 부문 성장을 촉진했습니다. 한편 유럽연합(EU)은 UNECE 규정 제100호에 따라 전기 자전거를 포함한 전기 자동차용 리튬이온 배터리에 대해 엄격한 안전 및 성능 기준을 시행하고 있습니다.

더불어 지속가능성에 대한 인식 제고로 배터리 재활용 사업이 활성화되고 있다. 스페셜라이즈드(미국)와 존슨 매티(영국) 같은 기업들은 리튬이온 배터리 생태계 구축을 위해 재활용 업체들과 적극적으로 협력 중이다.

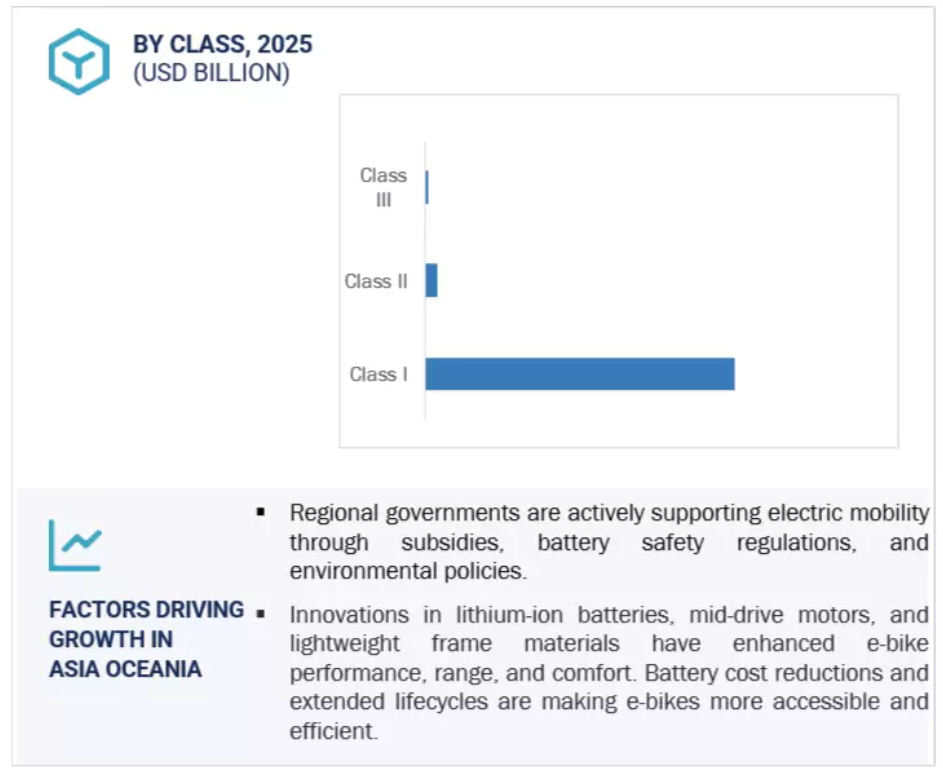

3급 전기자전거가 가장 빠르게 성장할 것으로 전망된다.

최고 속도 45km/h의 클래스 III 전기 자전거가 글로벌 전기 자전거 시장에서 가장 빠르게 성장할 것으로 전망됩니다. 이러한 고속 페달 보조 자전거는 특히 도시 및 교외 지역에서 장거리 통근, 산악/트레킹, 피트니스 용도로 점점 더 선호되고 있습니다. 클래스 III 전기 자전거는 속도계를 장착해야 하지만, 스로틀 사용은 지역 및 관할권에 따라 다릅니다. 예를 들어 캘리포니아에서는 클래스 III 자전거에 스로틀 사용이 금지되는 반면, 미국 다른 주에서는 시속 32km까지 스로틀 사용이 허용되며 페달 보조 기능은 시속 45km까지 지원됩니다. 그러나 자전거 인프라 접근성은 제한적입니다. 이 자전거들은 일반적으로 도로와 인접한 자전거 전용도로로만 이용이 허용되며, 대부분의 보행자 및 공원 산책로에서는 사용이 금지됩니다.유럽에서는 클래스 III 전기 자전거를 오토바이로 간주하여 등록, 헬멧 착용, 운전 면허 취득이 필요합니다. 스위스, 벨기에, 이탈리아 같은 국가들이 선도적으로 도입했으며, 이러한 자전거는 주로 도로 통근에 사용됩니다. 아시아·오세아니아 국가들은 규제 제약으로 인해 현재 클래스 III 전기 자전거 사용을 허용하지 않습니다. 더 엄격한 규제에도 불구하고, 클래스 III 전기 자전거는 향상된 성능과 장거리·고속 통근에서의 실용성으로 인해 인기를 얻고 있습니다.

스페셜라이즈드 터보 바도 SL 4.0 EQ와 어벤턴 레벨 같은 모델은 증가하는 소비자 관심을 보여줍니다. 도시 교통 혼잡과 환경 문제가 심화됨에 따라, 특히 북미와 유럽 일부 지역에서 예측 기간 동안 클래스 III 전기 자전거의 강력한 채택이 예상됩니다.

아시아 오세아니아는 예측 기간 동안 가장 큰 전기 자전거 시장이 될 것으로 예상됩니다.

아시아 오세아니아 지역은 유리한 정부 규제, 강력한 국내 제조 역량, 증가하는 도시 이동성 수요에 힘입어 예측 기간 동안 최대 지역 시장이 될 것으로 전망됩니다. 중국은 2019년 리튬이온 배터리 사용 의무화 규정 등 규제를 통해 제품 품질과 안전성을 크게 개선하며 글로벌 전기 자전거 생산 및 보급을 계속 주도하고 있습니다. 2025년 중국의 ‘구형차 교체 지원 프로그램’은 불과 6개월 만에 850만 대 이상의 전기 자전거 판매를 촉진하며 정부의 목표 지향적 개입이 미치는 영향을 부각시켰습니다. 시속 25km의 최고 속도 제한, 차량 등록 요건, 최소 안전 기준과 같은 규제 조치는 체계적인 시장 발전을 더욱 공고히 합니다.이 지역 다른 국가들도 성장에 기여하고 있습니다. 일본 전동 자전거 시장은 고령화 인구와 야마하, 파나소닉 등 주요 국내 제조사의 페달 보조 시스템 선호에 힘입어 꾸준히 확장 중입니다. 인도는 도시 교통 체증과 연료비 민감도가 전동 자전거 수요를 가속화하며 주요 대량 시장으로 부상하고 있습니다. 히어로 렉트로(Hero Lectro), 이모토라드(EMotorad) 등 국내 OEM 업체들은 주정부 차원의 인센티브를 바탕으로 저렴한 모델을 출시하고 있습니다.

견고한 수출 생태계로 인정받고 자이언트(Giant), 메리다(Merida) 등의 브랜드를 보유한 대만은 프리미엄 제조 및 혁신 분야에서 계속해서 선도하고 있습니다. 이러한 발전들은 아시아 오세아니아를 글로벌 전기 자전거 시장에서 전략적으로 중요한 지역으로 자리매김하게 합니다.

전기 자전거 시장의 최근 동향

- 2025년 6월 보쉬 테크 데이 2025(Bosch Tech Day 2025)에서 보쉬는 스마트 AI 솔루션을 선보였습니다. 보쉬는 전기 자전거 분야에서 AI 기반 ‘주행 거리 제어(Range Control)’ 기능을 강조했습니다. 이 기능은 라이더가 e-bike Flow 앱을 통해 목표 도착 시 배터리 잔량을 사전 설정할 수 있게 하며, 모터는 지형, 라이더 행동, 자전거 무게를 기반으로 출력을 자동 조정해 목표 달성을 보장합니다. 또한 보쉬는 스마트폰을 키로 활용해 배터리를 디지털 잠금하는 지능형 도난 방지 기능 ‘배터리 락(Battery Lock)’을 선보였습니다.

- 2025년 3월, 메리다는 타이베이 국제 자전거 박람회(2025 Taipei International Cycle Show)에서 최상급 보쉬 모터가 장착된 하이엔드 풀 서스펜션 산악 전기 자전거 e160 SL 10K(eMTB), 시마노 EP801 최상급 모터가 장착된 e140, eB9, eBT를 출시했습니다.

- 2025년 3월, 액셀 그룹은 네덜란드 헤렌베인에 새로운 KOGA 체험 센터를 공식 개관했습니다. 이 체험 센터에서는 최신 KOGA 모델을 전시하고 시승이 가능합니다. 이 센터는 액셀이 네덜란드 헤렌베인에서 프리미엄 자전거 생산을 유지하겠다는 의지를 보여줍니다.

- 2025년 3월, 브로제 SE는 반독점 당국의 승인을 조건으로 자사의 전기 자전거 드라이브 사업을 야마하 모터 주식회사에 매각했습니다. 야마하의 모터 e-bike Systems GmbH가 전기 자전거 드라이브 및 시스템 사업을 인수할 예정입니다. 향후 야마하는 전기 자전거 부문에서 브로제의 개발 자원을 활용하여 신제품 기획 및 설계를 더욱 최적화할 계획입니다.

주요 시장 참여자

상위 전기 자전거 시장 기업 목록

전기 자전거 시장은 광범위한 지역적 입지를 가진 소수의 주요 기업들이 주도하고 있습니다. 전기 자전거 시장의 주요 기업들은 다음과 같습니다.

Pon. Bike (Netherlands)

Accell Group N.V. (Netherlands)

Giant Manufacturing Co., Ltd. (Taiwan)

Yadea Group Holdings, Ltd. (China)

Merida Bicycle (Taiwan)

목차

독점적이라는 것은 MarketsandMarkets에만 고유한 콘텐츠/데이터를 의미하며, 경쟁사에서는 이용할 수 없습니다.

제목

페이지 번호

소개

1

- 1.1 연구 목적

- 1.2 시장 정의 및 범위

- 1.3 포함 및 제외 항목

- 1.4 시장 범위 지리적 세분화 연구 대상 연도

- 1.5 적용 통화

- 1.6 적용 단위

- 1.7 이해관계자

- 1.8 변경 사항 요약

연구 방법론

2

- 2.1 연구 데이터 2차 데이터 – 주요 2차 자료원 – 2차 자료원에서의 핵심 데이터 1차 데이터 – 전문가와의 1차 인터뷰 – 1차 자료원에서의 핵심 데이터 – 주요 산업 통찰력 – 1차 자료원 분석

- 2.2 시장 규모 추정 상향식 접근법 – 상향식 분석을 통한 시장 점유율 파악 접근법 하향식 접근법 – 하향식 분석을 통한 시장 점유율 파악 접근법

- 2.3 시장 세분화 및 데이터 삼각측정

- 2.4 연구 가정

- 2.5 위험 평가

- 2.6 연구의 한계

요약 보고서

3

프리미엄 통찰

4

시장 개요

5

- 5.1 소개

- 5.2 시장 역학 동인, 제약 요인, 기회, 도전 과제

- 5.3 생태계 분석

- 5.4 공급망 분석

- 5.5 규제 환경 규제 기관, 정부 기관 및 기타 조직 규제 프레임워크

- 5.6 가격 분석 지역별 평균 판매 가격 동향, 2021-2025 주요 업체별 사용량 평균 판매 가격 동향, 2021-2025

- 5.7 무역 분석 수출 시나리오 수입 시나리오

- 5.8 기술 분석 핵심 기술 – 전륜 구동 – 모터 구동 – 배터리 기술 보완 기술- 교체형 배터리- 지능형 기능 통합- 도시 이동성을 위한 접이식 전기 자전거 인접 기술- 애프터마켓 전기 자전거 키트- 구독 및 공유 서비스

- 5.9 특허 분석

- 5.10 사례 연구

- 5.11 주요 이해관계자 및 구매 기준 구매 과정의 주요 이해관계자 구매 기준

- 5.12 주요 컨퍼런스 및 행사 2025-2026

- 5.13 투자 및 자금 조달 시나리오

- 5.14 AI/일반 AI가 전기 자전거 시장에 미치는 영향

- 5.15 부품 명세서(BOM)

- 5.16 총소유비용(TCO)

- 5.17 고객 비즈니스에 영향을 미치는 트렌드 및 파괴적 변화

- 5.18 주요 전기 자전거 공급업체: 국가별 베스트셀러 모델 대 가격대

- 5.19 OEM별 전기 자전거 브랜드 목록

- 5.20 전기 자전거 배터리 재활용 공정/정책/표준

- 5.21 용도별 주행 거리

- 5.22 OEM 분석: OEM X 사용량

- 5.23 OEM 분석: 자전거 부품 공급업체 X 모터 출력

전기 자전거 시장, 등급별

6

- 6.1 소개

- 6.2

- 6.3

- 6.4

- 6.5

- 6.6

- 6.7

- 6.8

- 6.9

- 6.10

- 6.11

- 6.12

- 6.13

- 6.14

- 6.15

- 6.16

- 6.17

- 6.18

6.1

- 7.3 25-45km/h

- 7.4 주요 산업 통찰

배터리 유형별 전기 자전거 시장

8

- 8.1 소개

- 8.2 리튬 이온

- 8.3 리튬 폴리머

- 8.4 납산

- 8.5 기타 배터리 유형

- 8.6 주요 산업 통찰

배터리 용량별 전기 자전거 시장

9

- 9.1 소개

- 9.2 <250W

- 9.3 >250W -<450W

- 9.4 >450W – <650W

- 9.5 >650W

- 9.6 배터리 전압별 주요 산업 통찰

- 전기 자전거 시장

배터리 전압별 전기 자전거 시장

10

- 10.1 소개

- 10.2 39V 미만

- 10.3 39V ~ 45V

- 10.4 45V ~ 51V

- 10.5 주요 산업 통찰

배터리 통합 유형별 전기 자전거 시장

11

- 11.1 소개

- 11.2 통합형

- 11.3 외부

- 11.4 주요 산업 통찰

이동 방식별 이바이크 시장

12

- 12.1 소개

- 12.2 페달 보조

- 12.3 스로틀

- 12.4 주요 산업 통찰

구성 요소별 이바이크 시장

13

- 13.1 소개

- 13.2 배터리

- 13.3 전동기

- 13.4 포크가 있는 프레임

- 13.5 휠

- 13.6 크랭크 기어

- 13.7 브레이크 시스템

- 13.8 모터 컨트롤러

- 13.9 주요 산업 통찰

이바이크 시장, 용도별

14

- 14.1 소개

- 14.2 산악/트레킹

- 14.3 도시/도시형

- 14.4 화물

- 14.6 주요 산업 통찰

14.5 기타 용도

소유 형태별 전기 자전거 시장

15

- 15.1 소개

- 15.2 공유형

- 15.3 개인 소유형

- 15.4 주요 산업 통찰

모터 유형별 전기 자전거 시장

16

- 16.1 소개

- 16.2 허브 모터

- 16.3 미드 모터

- 16.4 주요 산업 통찰

모터 중량별 전기 자전거 시장

17

- 17.1 소개

- 17.2 <2kg

- 17.3 >2kg – <2.4kg

- 16.4 주요 산업 통찰

- 17.4 >2.4 kg

- 17.5 주요 산업 통찰

모터 출력별 전기 자전거 시장

18

- 18.1 소개

- 18.2 <40 Nm

- 18.3 >40 Nm-<70 Nm

- 18.4 >70 Nm

- 18.5 주요 산업 통찰

모터 출력(와트)별 전기 자전거 시장

19

- 19.1 소개

- 19.2 250W 미만

- 19.3 251 – 350W

- 19.4 351 – 500W

- 19.5 501 – 600 W

- 19.6 >600 W

- 19.7 주요 산업 통찰

드라이브 시스템별 전기 자전거 시장

20

- 20.1 소개

- 20.2 체인 드라이브

- 20.3 벨트 드라이브

- 20.4 주요 산업 통찰

지역별 전기 자전거 시장

21

- 21.1 개요

- 21.2 아시아 오세아니아 아시아 오세아니아 거시경제 전망 중국 일본 인도 대한민국 대만 호주 기타 아시아 태평양 지역

- 21.3 유럽 유럽 거시경제 전망 독일 네덜란드 프랑스 스페인 영국 오스트리아 벨기에 스위스 이탈리아 기타 유럽

- 21.4 북미 북미 거시경제 전망 미국 캐나다

경쟁 환경

22

- 22.1 소개

- 22.2 주요 업체 전략/성공 요인

- 22.3 매출 분석, 2024

- 22.4 전 세계 전기 자전거 제조업체 시장 점유율 분석, 2024년 북미 시장 점유율 분석, 2024년 유럽 시장 점유율 분석, 2024년 아시아 오세아니아 시장 점유율 분석, 2024년

- 22.5 주요 OEM별 전기 자전거 시장 점유율 분석, 2023-2024 PON 시장 점유율, 2023-2024 ACCELL GROUP 시장 점유율, 2023-2024 GIANT GROUP 시장 점유율, 시장 점유율, 2023 – 2024 큐브, 시장 점유율, 2023 – 2024 스페셜라이즈드 바이시클 컴포넌츠, Inc., 시장 점유율, 2023 – 2024 TREK BICYCLE CORPORATION, 시장 점유율, 2023 – 2024 YAMAHA MOTOR CORPORATION, 시장 점유율, 2023 – 2024 MERIDA BIKES, 시장 점유율, 2023 – 2024

- 22.6 전기 자전거 디스플레이 시장 점유율 분석, 2024

- 22.7 전기 자전거 배터리 시장 점유율 분석, 2024

- 22.8 전기 자전거 구동 장치 시장 점유율 분석, 2024

- 22.9 브랜드/제품 비교

- 22.10 공급업체 분석

- 22.11 기업 가치 평가 및 재무 지표

- 22.12 기업 평가 매트릭스: 주요 업체, 2024 스타 기업 신흥 리더 기업 보편적 기업 참여 기업 기업 발자국: 주요 업체, 2024- 기업 발자국- 지역별 발자국- 모터 유형별 발자국- 용도별 발자국

- 22.13 기업 평가 매트릭스: 스타트업/중소기업, 2024 선진 기업 대응 기업 역동적 기업 출발 단계 기업 경쟁 벤치마킹: 스타트업/중소기업, 2024- 주요 스타트업/중소기업 상세 목록- 주요 스타트업/중소기업 경쟁 벤치마킹

- 22.14 경쟁 시나리오 제품 출시 거래 확장

기업 프로필

23

- 23.1 주요 업체

E-BIKE MANUFACTURER– ACCELL GROUP N.V.– GIANT MANUFACTURING CO. LTD.– YADEA GROUP HOLDINGS LTD.– YAMAHA MOTOR COMPANY– PEDEGO ELECTRIC BIKES– PON.BIKE– AIMA TECHNOLOGY GROUP CO. LTD.– MERIDA INDUSTRY CO. LTD– TREK BICYCLE CORPORATION– SPECIALIZED BICYCLE COMPONENTS, INC.– ANANDA DRIVE TECHNIQUES (SHANGHAI) CO., LTDADDITIONAL COMPANIES– HERO LECTRO E-CYCLES– STORMER– COWBOY– FUJI-TA BICYCLE CO., LTD– ELECTRIC BIKE COMPANY– RAD POWER BIKES LLC– VANMOOF– BH BIKES– BROMPTON BICYCLE LTD.– RIESE & Müller GmbHE-BIKE COMPONENT SUPPLIERS– BOSCH– FAZUA.– SRAM– BAFANG– BROSE FAHRZEUGTEILE– SHIMANO– JOHNSON MATTHEY BATTERY SYSTEMS– PROMOVEC A/S– MAHLE GMBH– BMZ GMBH– WUXI TRUCKRUN MOTOR CO.– TQ.– ZF– SAMSUNG SDI CO. LTD.– PANASONIC CORPORATION

권장 사항

24

부록

❖본 조사 자료에 관한 문의는 여기를 클릭하세요.❖