❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

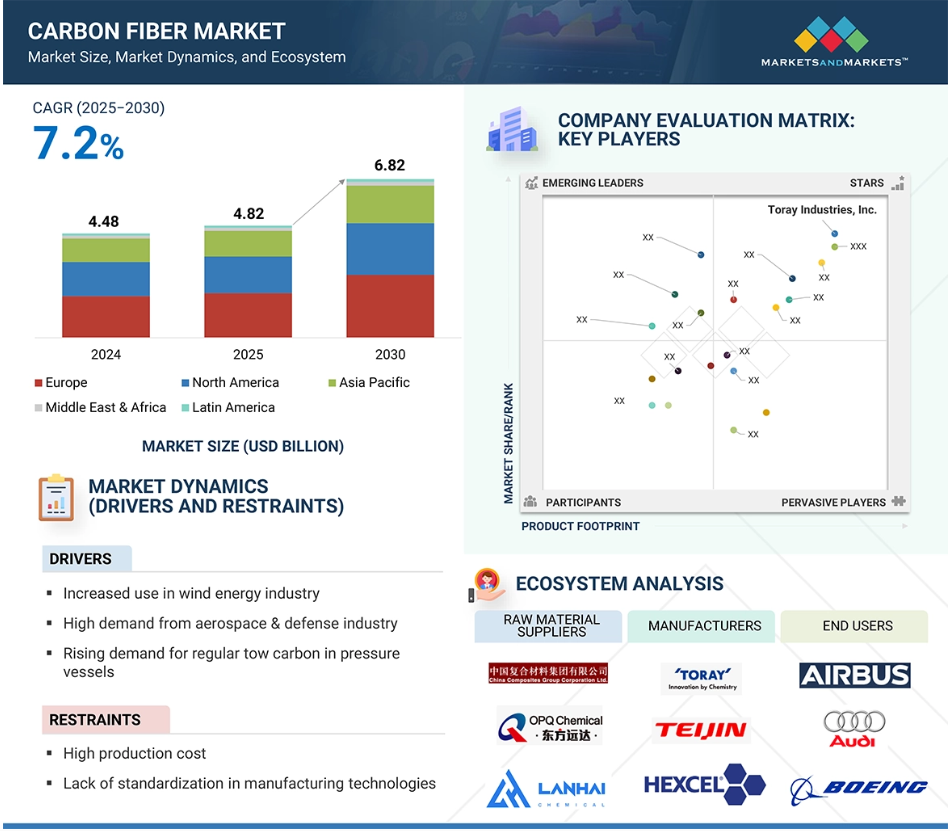

아시아 태평양 지역의 탄소 섬유 시장은 빠른 산업화와 기술 혁신, 에너지 효율성 향상에 대한 관심 증가로 성장하고 있습니다. 항공우주, 자동차, 스포츠 용품, 풍력 에너지 등 다양한 산업에서의 수요 증가가 이 시장을 주도하고 있으며, 정부의 정책 지원과 투자도 중요한 역할을 하고 있습니다. 탄소 섬유 시장은 2030년까지 6.82억 달러에 이를 것으로 예상되며, 연평균 성장률은 7.2%에 이를 것으로 보입니다. 풍력 에너지 산업에서의 탄소 섬유 수요 증가가 시장 성장의 주요 요인으로 작용하고 있습니다. 풍력 터빈 블레이드의 제조에 탄소 섬유가 널리 사용되며, 이는 더 긴 블레이드를 가능하게 하여 전기 생산을 증가시키는 데 기여합니다. 탄소 섬유는 강성과 무게의 최적 조합을 제공하여 풍력 터빈의 성능을 향상시키고, 부식 저항성 덕분에 혹독한 환경에서도 안정적으로 작동할 수 있습니다. 유럽에서는 재생 가능 에너지 연구에 대한 투자가 증가하고 있으며, 인도에서도 새로운 풍력 프로젝트가 진행되고 있습니다. 그러나 탄소 섬유의 높은 생산 비용은 시장의 제약 요인으로 작용하고 있습니다. 주로 사용되는 원재료인 폴리아크릴로니트릴(PAN)의 가격이 비싸고, 제조 과정이 복잡하여 비용이 증가합니다. 현재 탄소 섬유의 가격은 약 10~20달러에 이르며, 가격이 낮아질 경우 자동차 산업에서의 사용이 증가할 것으로 예상됩니다. 미국의 오크 리지 국립 연구소는 저비용 탄소 섬유 기술 개발에 힘쓰고 있습니다. 탄소 섬유는 항공우주 및 방위 산업 외에도 풍력 에너지, 자동차, 스포츠 용품 등 다양한 분야에서 응용되고 있습니다. 특히, 환경 친화성과 낮은 밀도, 생분해성 등의 특성 덕분에 새로운 응용 분야가 열리고 있습니다. 연구자들은 탄소 나노튜브 강화 폴리우레탄을 활용한 풍력 터빈 제조 연구를 진행 중이며, 산업용 응용 분야의 수요가 두 배로 증가할 것으로 예상됩니다. 탄소 섬유 생태계는 원재료 공급업체, 제조업체, 유통업체, 최종 사용자 간의 관계를 분석하는 것이 중요합니다. PAN 기반 탄소 섬유는 피치 기반보다 높은 시장 점유율을 차지할 것으로 예상되며, 다양한 산업에서 이상적인 소재로 사용됩니다. 압력 용기 산업은 예측 기간 동안 가장 높은 성장률을 기록할 것으로 보이며, 이는 재생 가능 에너지 원료의 수요 증가와 관련이 있습니다. 아시아 태평양 지역은 탄소 섬유 시장에서 가장 높은 성장률을 기록할 것으로 예상되며, 중국, 일본, 한국 등에서의 산업화가 주요 요인입니다. 전기차 수요 증가와 환경 규제 강화는 탄소 섬유의 채택을 촉진하고 있습니다. 주요 기업들은 생산 능력을 확대하고 있으며, 최근에는 지속 가능한 원료 개발과 고성능 탄소 섬유 출시 등의 동향이 나타나고 있습니다. 탄소 섬유 시장의 주요 기업으로는 토레이 산업, 미쓰비시 화학 그룹, SGL 카본, 헥셀 등이 있으며, 이들은 지속 가능한 솔루션을 개발하고 있습니다. 탄소 섬유 시장은 앞으로도 다양한 산업에서의 응용과 기술 발전에 힘입어 성장할 것으로 예상됩니다. |

전 세계 탄소 섬유 시장은 2025년 USD 48억 2,000만 달러로 평가되었으며, 2030년까지 USD 68억 2,000만 달러에 달할 것으로 예상됩니다. 이 기간 동안 연평균 성장률(CAGR)은 7.2%로 전망됩니다. 이 시장은 고성능 응용 분야에서 경량 소재에 대한 수요 증가, 제조 공정 기술의 발전, 인프라 프로젝트에 대한 투자 확대 등에 의해 주로 주도되고 있습니다. 경량화 및 고성능 소재의 채택이 증가함에 따라 탄소 섬유는 다양한 최종 사용 산업에서 효율성, 성능, 내구성을 향상시키기 위해 널리 사용되고 있습니다. 예를 들어, 지속 가능성에 대한 우려가 증가함에 따라 전기 차량용 탄소 섬유 수요가 증가하고 있습니다. 테슬라, BMW, 아우디 등 고급 자동차 제조업체들은 전기 차량의 성능을 향상시키기 위해 자동차 부품에 탄소 섬유를 활용하고 있습니다. 또한 제조 기술의 발전과 비용 감소는 탄소 섬유를 다양한 산업에 더 널리 접근 가능하게 만들어 시장 확장을 더욱 촉진하고 있습니다.

탄소 섬유 시장의 매력적인 기회

아시아 태평양

아시아 태평양 지역의 탄소 섬유 시장 성장은 빠른 산업화, 기술 혁신, 특히 개발도상국에서의 에너지 효율성 향상에 대한 관심 증가에 기인합니다.

항공우주 및 방위, 자동차, 스포츠 용품, 풍력 에너지 등 최종 사용 산업에서의 수요 증가가 탄소 섬유 시장을 주도하고 있습니다.

정부의 경량화 및 고강도 재료 채택을 위한 투자 및 정책 지원이 탄소 섬유 시장 성장을 촉진하고 있습니다.

탄소 섬유 시장은 2030년까지 USD 6.82억 달러에 달할 것으로 예상되며, 예측 기간 동안 연평균 성장률(CAGR) 7.2%로 성장할 것으로 전망됩니다.

다양한 최종 사용 산업에서 경량화 및 고성능 부품에 대한 수요 증가로 탄소 섬유 수요가 크게 증가하고 있습니다.

글로벌 탄소 섬유 시장 동향

주요 요인: 풍력 에너지 산업에서의 사용 증가

풍력 에너지 산업에서의 탄소 섬유 수요 증가가 시장 성장의 주요 요인입니다. 풍력 터빈 블레이드는 풍력 발전 시스템의 핵심 부품입니다. 탄소 섬유는 장거리 풍력 터빈 블레이드의 구조용 스파 캡에 널리 사용됩니다. 탄소 섬유와 탄소 섬유 복합 재료는 터빈 블레이드의 무게를 줄여 길이를 늘리고, 이는 더 높은 전기 생산을 가능하게 하기 때문에 풍력 블레이드 제조에 사용됩니다. 탄소 섬유는 강성, 강도, 무게의 최적 조합을 제공하여 제조사가 더 큰 블레이드를 생산하고 따라서 더 높은 에너지 출력을 제공할 수 있도록 돕습니다. 부식 저항성 특성으로 인해 탄소 섬유는 풍력 터빈이 가장 혹독한 환경에서도 작동할 수 있도록 하여 풍력 에너지 산업의 성장을 촉진했습니다.

탄소 섬유를 사용하면 전체 무게를 줄이고, 더 긴 블레이드에서 강성-무게 비율을 최적화하며, 블레이드 강성을 증가시켜 갑작스러운 바람 돌풍 시 타워 충돌을 방지합니다. 풍력 터빈 블레이드의 무게 감량은 터빈 블레이드에 가해지는 주기적 압력을 줄이기 위해 필수적입니다. 유럽의 풍력 에너지 산업은 엄격한 환경 규제로 인해 성장하고 있습니다. 유럽에서는 비핵 에너지 연구 예산의 2/3가 재생 가능 및 에너지 효율적인 시스템 연구 개발에 할당되었습니다. 이 지역은 해상 풍력 발전 단지의 가장 많은 수를 차지하며, 스파 캡용 탄소 섬유 최대 소비 지역입니다. 2025년 인도 정부는 아마존과 3개의 신규 풍력 에너지 프로젝트를 체결했습니다. 이 프로젝트에는 카르나타카주 CleanMax Koppal에 위치한 100MW 풍력 발전소, 마하라슈트라주 BluPine Solapur에 위치한 99MW 풍력 프로젝트, 타밀나두주 JSW Energy Dharapuram에 위치한 180MW 풍력 프로젝트가 포함됩니다. 이 투자는 풍력 터빈에서의 탄소 섬유 사용을 확대하며 인도의 녹색 에너지 인프라를 발전시킬 것입니다.

제약 요인: 높은 생산 비용

탄소 섬유의 높은 비용은 주로 생산에 사용되는 원재료나 전구체의 비용과 관련이 있습니다. 탄소 섬유 제조에 가장 널리 사용되는 전구체는 극히 고가의 폴리아크릴로니트릴(PAN)로, 이 물질은 매우 복잡하고 세밀한 제조 과정을 요구합니다. 탄소 섬유 생산은 강철이나 알루미늄과 같은 금속에 비해 규모가 상대적으로 작아 효율성이 떨어지고 상당량의 폐기물이 발생합니다. 재료의 품질과 일관성을 확보하기 위해 전문 장비와 숙련된 인력이 필요합니다. 자동차 산업에서는 현재 탄소 섬유가 레이싱 카와 일부 고급 스포츠 카에만 사용되고 있습니다. 현재 탄소 섬유의 가격은 약 USD 10~USD 20/lb입니다. 만약 탄소 섬유의 가격이 약 USD 5~USD 7/lb로 감소한다면, 자동차 산업에서 훨씬 더 대규모로 사용될 것으로 예상됩니다. 탄소 섬유 복합 구조 부품의 사용은 비용이 감소할 경우 크게 증가할 것으로 예상됩니다.

미국에 위치한 오크 리지 국립 연구소(ORNL)는 저비용 탄소 섬유(LCCF) 기술 개발에 적극적으로 나서고 있습니다. 항공우주용 탄소 섬유의 현재 가격은 파운드당 USD 80~120입니다. 산업용, 스포츠 용품, 풍력 에너지 등 다른 분야에서는 파운드당 USD 10~20의 가격대를 보이고 있습니다. 탄소 섬유 기반 복합 재료의 새로운 응용 분야가 추가되었지만, 비용이 높기 때문에 아직 상업적으로 실현 가능하지 않습니다.

기회: 새로운 응용 분야의 잠재적 기회

항공우주 및 방위 산업은 수년간 탄소 섬유 기술의 주요 사용자였습니다. 그러나 탄소 섬유 기반 복합 재료의 사용은 풍력 에너지, 해양, 자동차, 스포츠 용품, 파이프 및 탱크, 건설 산업 등 다른 분야에서도 증가하고 있습니다. 특정 용도에 맞게 모듈러스와 강도 범위가 다양한 탄소 섬유가 공급되고 있습니다. 예를 들어, 풍력 에너지 산업에서는 탄소 섬유가 더 크고 강력한 발전기 개발에 적합한 유일한 재료로 인정받고 있습니다. 또한 복합 재료 응용 외에도 탄소 섬유는 환경 친화성, 낮은 밀도, 생분해성, 지속 가능성, 낮은 비용, 쉬운 가공성 등으로 인해 상업용 슈퍼커패시터에 사용될 수 있습니다. 탄소 섬유는 슈퍼커패시터 제조 과정에서 전극 활성 재료와 전류 수집기로 기능합니다. 탄소 섬유는 간단한 직조 공정을 통해 착용형 전자 텍스타일에 쉽게 통합될 수 있어, 착용형 슈퍼커패시터 개발 분야에서 수요가 급증하고 있습니다.

탄소 섬유의 새로운 잠재적 응용 분야를 탐색하기 위한 많은 연구가 진행 중입니다. 예를 들어, 케이스 웨스턴 리저브 대학교는 탄소 나노튜브 강화 폴리우레탄을 사용하여 더 크고 효율적인 풍력 터빈을 제조하는 연구를 진행 중입니다. 2024년까지 산업용 응용 분야(민간 공학, 차체 패널, 프로펠러 샤프트, 후드, 스포일러, 요트, 압축 천연 가스(CNG) 탱크, 일부 의료 장비 등)의 수요가 두 배로 증가할 것으로 예상됩니다. 탄소 섬유의 성장 잠재력과 미래 신규 응용 분야 개척의 필요성을 고려해 주요 기업들은 생산 능력을 확대하고 있습니다. 토레이 산업 주식회사(일본)와 미쓰비시 레이온 주식회사(일본)를 포함한 많은 기업들이 추가 탄소 섬유 시설 건설을 계획 중입니다.

글로벌 탄소 섬유 시장 생태계 분석

탄소 섬유 생태계 분석은 원재료 공급업체, 제조업체, 유통업체, 최종 사용자 등 다양한 이해관계자 간의 상호 연결된 관계를 식별하고 분석하는 것을 포함합니다. 원재료 공급업체는 폴리아크릴로니트릴(PAN)과 같은 폴리머를 탄소 섬유 제조업체에 공급합니다. 유통업체와 공급업체는 제조업체와 최종 사용자 간의 연결을 구축하여 공급망을 최적화하고 운영 효율성과 수익성을 향상시킵니다.

원재료 유형별로는 PAN 기반 세그먼트가 2030년 최대 시장 점유율을 차지할 것으로 예상됩니다.

PAN 기반 탄소 섬유는 피치 기반 탄소 섬유보다 높은 탄소 수율과 우수한 기계적 특성을 갖추고 있어 2030년 최대 시장 점유율을 차지할 것으로 예상됩니다. PAN 기반 탄소 섬유는 강도, 강성, 내구성이 우수해 항공우주 및 방위, 풍력 에너지, 자동차, 압력 용기, 스포츠 용품 산업 등 다양한 분야에서 이상적인 소재로 사용됩니다. PAN 기반 탄소 섬유는 고온 및 스트레스와 같은 극한 환경을 견딜 수 있어 항공우주 및 방위 산업에서 경량 항공기 구조물 생산에 널리 사용됩니다. 재생 에너지에 대한 투자 증가로 이러한 경량 소재의 수요가 더욱 증가하고 있습니다. 풍력 발전 단지의 증가로 풍력 터빈 블레이드에 대한 탄소 섬유의 수요가 증가했습니다. 경량성과 고강도 특성으로 더 긴 블레이드를 제작할 수 있어 더 많은 풍력을 포착할 수 있으며, 따라서 풍력 터빈의 성능이 향상됩니다. 비용 효율성과 가공 용이성으로 인해 탄소 섬유는 자동차, 파이프, 의료 및 의료, 건설 및 인프라, 압력 용기 및 해양과 같은 산업에서 널리 사용되고 있습니다.

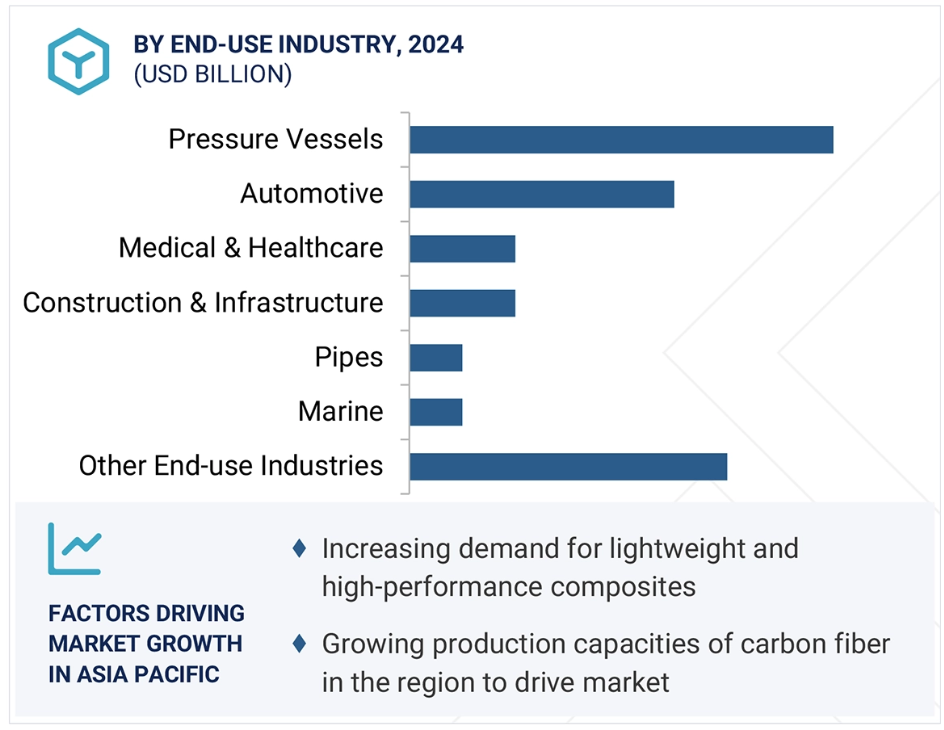

최종 사용 산업별로는 압력 용기 산업이 예측 기간 동안 가장 높은 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다.

압력 용기 부문은 예측 기간 동안 탄소 섬유 시장에서 가장 높은 CAGR을 기록할 것으로 전망됩니다. 이는 수소와 천연 가스와 같은 재생 가능 에너지 원료의 수요 증가로 인해 저장 및 운송을 위해 고급 압력 용기가 필요하기 때문입니다. 탄소 섬유 복합 압력 용기는 저중량화가 우선순위인 고압 가스의 안전하고 효율적인 취급 및 저장 시 필수적이며, 수소 연료 시스템 및 탄소 포집 및 저장(CCS)에 필수적입니다. 가스 압력 저장용 복합 압력 용기 유형 중 가장 널리 사용되는 것은 유형 IV로, 누출을 방지하는 비투과성 장벽 역할을 하는 폴리머 라이너와 내부 압력과 모든 부하를 견디는 복합 소재로 감싸인 쉘로 구성됩니다. 또한 유형 IV 및 V 압력 용기는 가장 가벼운 무게와 가장 높은 저장 밀도를 제공하기 때문에 고압 가스 수소 저장 용도로 사용됩니다. 자동차 및 항공우주 및 방위 산업은 무게 감소를 위해 이러한 유형의 압력 용기를 채택하고 있습니다. 탄소 섬유 시장 선도 기업인 SGL Carbon은 고강도 압력 용기용으로 설계된 새로운 50k 탄소 섬유 SIGRAFIL C T50-4.9/235를 출시하며 소재 포트폴리오를 확장했습니다. 탄소 섬유는 연료 전지 차량의 수소 저장용 압력 용기 제작에 적합하며, 탱크 설계 시 무게 우위와 고압 저항 능력을 제공합니다.

아시아 태평양 지역, 예측 기간 동안 탄소 섬유 시장 최대 성장률 기록

아시아 태평양 지역은 탄소 섬유 시장을 주도하고 있으며, 중국, 일본, 한국 등 주요 국가의 산업화 추세로 인해 예측 기간 동안 이 추세가 지속될 것으로 예상됩니다. 이 지역은 자동차, 항공우주 및 방위, 풍력 에너지, 스포츠 용품, 건설 및 인프라 등 탄소 섬유의 강도, 경량성, 내구성을 활용하는 산업에서显著한 성장을 기록하고 있습니다. 환경 문제의 심화로 소비자들이 지속 가능한 솔루션으로 전환함에 따라 전기차 수요가 증가하고 있습니다. 해당 지역은 전기차 생산을 위해 자동차 산업에서 탄소 섬유에 대한 수요가 급증하고 있으며, 이는 배터리 효율성과 차량 성능을 향상시키는 데 기여합니다. 엄격한 환경 규제와 탄소 배출 감소를 위한 정부 정책의 강화는 경량 소재인 탄소 섬유의 채택을 더욱 촉진하고 있습니다. 산업용 탄소 섬유의 수요 증가와 지역 내 낮은 생산 및 인건비는 시장 성장의 주요 요인으로 작용하고 있습니다. Toray Industries, Inc.와 Teijin Limited와 같은 주요 기업들은 성장하는 최종 수요 산업의 수요를 충족시키기 위해 탄소 섬유 생산 공장을 설립했습니다.

탄소 섬유 시장 최근 동향

- 2024년 3월, Hexcel Corporation은 세계 최첨단 항공우주 복합재 응용 분야에 향상된 가치를 제공하는 경량, 강건, 내구성이 뛰어난 탄소 섬유인 새로운 HexTow 연속 탄소 섬유 IM9 24K를 출시했습니다.

- 2024년 2월, Syensqo는 Trillium Renewable Chemicals와 협력해 탄소 섬유 응용을 위한 지속 가능한 원료 개발을 진행했습니다. Trillium의 생물 기반 아크릴로니트릴(Bio-ACN)은 Syensqo에서 탄소 섬유 제조 가능성을 평가 중이며, 생물 기반 또는 재활용 원료에서 지속 가능한 솔루션을 발전시키는 것을 목표로 합니다.

- 2024년 1월, Toray Industries, Inc.는 TORAYCA MX 시리즈의 다른 섬유보다 20% 더 강한 고성능 탄소 섬유를 출시했습니다. TORAYCA M46X는 350 GPa를 초과하는 높은 인장 모듈러스를 갖추어 무게가 중요한 응용 분야에 적합합니다.

- 2023년 12월, 토레이 산업 주식회사는 레노버와 협력해 재활용 탄소 섬유(rCF)를 레노버 씽크패드 X1 카본 Gen 12의 열가소성 펠릿 강화 충전재로 통합했습니다.

주요 시장 플레이어

탄소 섬유 시장 주요 플레이어

Toray Industries, Inc. (Japan)

DowAksa (Turkey)

Mitsubishi Chemical Group Corporation (Japan)

Syensqo (Belgium)

Teijin Limited (Japan)

SGL Carbon (Germany)

Hexcel Corporation (US)

HS Hyosung Advanced Materials (South Korea)

Zhongfu Shenying Carbon Fiber Co., Ltd. (China)

Kureha Corporation (Japan)

Osaka Gas Chemicals Co., Ltd., (Japan)

UMATEX (Russia)

Jilin Chemical Fiber Group Co., Ltd. (China)

Jiangsu Hengshen Co., Ltd. (China)

China National Bluestar (Group) Co., Ltd. (China)

목차

독점 정보는 MarketsandMarkets에만 있는 콘텐츠/데이터로, 다른 경쟁사에서는 이용할 수 없습니다.

제목

페이지 번호

소개

29

연구 방법론

34

요약

45

프리미엄 통찰력

50

시장 개요

55

- 5.1 소개

- 5.2 시장 동향 및 요인- 위성 부품 제조 산업의 성장- 항공우주 및 방위 산업에서의 높은 사용률- 엄격한 환경 규제에 따른 자동차 응용 분야에서의 채택 증가- 풍력 에너지 산업에서의 사용 증가- 압력 용기용 일반 탄소 섬유 수요 증가 제약 요인- 높은 생산 비용- 제조 기술의 표준화 부족- 손상 수리 및 호환성 문제 기회- 저비용 석탄 기반 탄소 섬유 개발에 대한 투자 증가- 신규 응용 분야에서의 잠재적 기회- 연료 전지 전기 차량(FCEV)에 대한 수요 증가- 3D 프린팅에서의 사용 증가- 탄소 섬유 재활용 기술의 발전 도전 과제- 저비용 탄소 섬유 생산- 자본 집약적 생산 및 복잡한 제조 공정- 재활용 문제

- 5.3 포터의 5대 경쟁 요인 분석 신규 진입자의 위협 대체품의 위협 공급업체의 협상력 구매자의 협상력 경쟁 강도

- 5.4 주요 이해관계자 및 구매 기준 구매 과정에서의 주요 이해관계자 구매 기준

- 5.5 공급망 분석

- 5.6 생태계 분석

- 5.7 가격 분석 주요 업체별 최종 사용 산업별 평균 판매 가격 추세, 2024 원재료별 평균 판매 가격 추세, 2022–2024 섬유 유형별 평균 판매 가격 추세, 2022–2024 평균 판매 가격 추세, 모듈러스별, 2022–2024 평균 판매 가격 추세, 제품 유형별, 2022–2024 평균 판매 가격 추세, 응용 분야별, 2022–2024 평균 판매 가격 추세, 최종 사용 산업별, 2022–2024 평균 판매 가격 추세, 지역별

- 5.8 가치 사슬 분석

- 5.9 무역 분석 수출 시나리오 (HS 코드 681511) 수입 시나리오 (HS 코드 681511)

- 5.10 기술 분석 탄소 섬유 제조 공정용 핵심 기술

- 5.11 탄소 섬유 제조에 관여하는 주요 공정 안정화 탄화 표면 처리 크기 조정

- 5.12 탄소 섬유 제조를 위한 보완 기술 재활용 기술

- 5.13 AI/GEN AI가 탄소 섬유 시장에 미치는 영향 주요 적용 사례 및 시장 잠재력 탄소 섬유 시장에서의 AI 적용 사례 연구

- 5.14 거시경제 전망 소개 GDP 추세 및 전망 글로벌 항공우주 및 방위 산업의 추세 글로벌 풍력 에너지 산업의 추세 글로벌 자동차 산업의 추세

- 5.15 특허 분석 소개 방법론 특허 유형 통찰력 법적 지위 관할권 분석 상위 출원자

- 5.16 규제 환경 규제 기관, 정부 기관 및 기타 기관

- 5.17 주요 컨퍼런스 및 행사, 2025–2026

- 5.19 고객 비즈니스에 영향을 미치는 트렌드/파괴적 변화

- 5.20 투자 및 자금 조달 시나리오

5.18 사례 연구 분석 미쓰비시의 탄소 섬유 강화 플라스틱 개발 항공기 구조 부품용 SGL 카본의 기후

-친화적 탄소 섬유로 지속 가능한 제조 혁명 트루 템퍼 스포츠, 헥셀 코퍼레이션과 첫 골프 샤프트 라인 협력

탄소 섬유 시장, 원재료별

96

- 6.1 소개

- 6.2 팬 기반 탄소 섬유 구조용 복합 재료에 대한 광범위한 수요가 시장을 주도할 것

- 6.3 피치 기반 탄소 섬유 위성, 산업, 건설, 스포츠 용품 부문에서의 광범위한 사용이 시장 성장 견인 석유 기반 피치 탄소 섬유 석탄 기반 피치 탄소 섬유

탄소 섬유 시장, 섬유 유형별

104

- 7.1 소개

- 7.2 신규 탄소 섬유, 피로 및 환경 영향 측면에서 장기적인 고성능으로 시장 성장 주도

- 7.3 재활용 탄소 섬유, 환경 문제 증가로 시장 성장

탄소 섬유 시장, 모듈러스별

108

- 8.1 소개

- 8.2 산업 전반에 걸친 표준 모듈러스 사용으로 시장 성장

- 8.3 중간 모듈러스 수요가 시장 성장 촉진: 압력 용기, 풍력 터빈 블레이드, 항공우주

- 8.4 항공우주 응용 분야에서의 고모듈러스 수요가 시장 성장 촉진

탄소 섬유 시장, 제품 유형별

112

- 9.1 소개

- 9.2 높은 인장 강도를 위한 연속 탄소 섬유 수요가 시장을 주도

- 9.3 장탄소 섬유의 우수한 기계적 특성이 시장을 주도

- 9.4 단탄소 섬유의 쉬운 가공 및 성형이 시장을 촉진

탄소 섬유 시장, 응용 분야별

120

- 10.1 소개

- 10.2 복합 재료의 강성과 높은 인장 강도가 수요를 촉진함 프리프레그 성형 복합 재료 직조 섬유

- 10.3 비복합재 EVS 및 3D 프린팅에 대한 수요 증가로 시장 성장

탄소 섬유 시장, 최종 사용 산업별

127

- 11.1 소개

- 11.2 항공 우주 및 방위 탄소 섬유 복합 재료의 주요 소비 로켓, 우주선, 거주 장비 UMA(도심 항공 교통) 및 소형 항공기 장비

- 11.3 풍력 에너지 전 세계 풍력 에너지 설치량 안정적 증가

- 11.4 자동차 자동차 대기업의 탄소 섬유 채택 증가가 시장 성장 견인 내장 부품, 외장 부품, 소형 이동 수단 응용 분야

- 11.5 파이프: 독특한 특성 조합으로 시장 성장 촉진

- 11.6 스포츠 용품: 고성능과 지속 가능성에 대한 관심으로 스포츠 용품에 새로운 CFRP 재료 도입 촉진

- 11.7 의료 및 건강 극한 환경 조건에서의 유지가 시장을 견인 진단 영상 신체 이식, 수술 기구 및 기타

- 11.8 건설 및 인프라 건설 및 인프라 부문 성장으로 수요 증가: 건축 인프라, 민간 인프라

- 11.9 압력 용기 유형 IV 실린더 수요 증가로 시장 성장

- 11.10 해양 해양 응용 분야의 성장으로 시장 성장

- 11.11 기타 최종 사용 산업 전기 및 전자 케이블 성형 복합재

탄소 섬유 시장, 지역별

154

- 12.1 서론

- 12.2 유럽 유럽: 탄소 섬유 시장, 최종 사용 산업별 유럽: 탄소 섬유 시장, 국가별 – 독일 – 프랑스 – 영국 – 이탈리아 – 스페인 – 기타 유럽

- 12.3 북아메리카 북아메리카: 탄소 섬유 시장, 최종 사용 산업별 북아메리카: 탄소 섬유 시장, 국가별- 미국- 캐나다

- 12.4 아시아 태평양 아시아 태평양: 탄소 섬유 시장, 최종 사용 산업별 아시아 태평양: 탄소 섬유 시장, 국가별 – 일본 – 중국 – 대만 – 한국 – 아시아 태평양 기타

- 12.5 중동 및 아프리카 중동 및 아프리카: 탄소 섬유 시장, 최종 용도 산업별 중동 및 아프리카: 탄소 섬유 시장, 국가별 – GCC 국가 – 남아프리카공화국 – 중동 및 아프리카 나머지

- 12.6 라틴 아메리카 라틴 아메리카: 최종 사용 산업별 탄소 섬유 시장 라틴 아메리카: 국가별 탄소 섬유 시장 – 브라질 – 멕시코 – 기타 라틴 아메리카

경쟁 환경

229

- 13.1 개요

- 13.2 주요 기업 전략/승리 요인

- 13.3 매출 분석 (2019–2023)

- 13.4 시장 점유율 분석, 2024

- 13.5 브랜드/제품 비교 분석

- 13.6 기업 평가 매트릭스: 주요 기업, 2024스타 기업 신흥 리더 지배적 기업 참여 기업 기업 발자국: 주요 기업, 2024- 기업 발자국- 지역 발자국- 원재료 유형 발자국- 섬유 유형 발자국- 모듈러스 발자국- 제품 유형 발자국- 응용 분야 발자국- 최종 사용 산업 발자국

- 13.7 기업 평가 매트릭스: 스타트업/중소기업, 2024 – 혁신적 기업, 반응형 기업, 역동적 기업, 초기 단계 기업 경쟁 벤치마킹: 스타트업/중소기업, 2024 – 주요 스타트업/중소기업 목록 – 주요 스타트업/중소기업의 경쟁 벤치마킹

- 13.8 기업 가치 평가 및 재무 지표

- 13.9 경쟁 환경 제품 출시 거래 확장

기업 프로필

258

- 14.1 주요 기업

-

TORAY INDUSTRIES, INC.– Business overview– Products offered– Recent developments– MnM viewDOWAKSA– Business overview– Products offered– Recent developments– MnM viewMITSUBISHI CHEMICAL GROUP CORPORATION– Business overview– Products offered– Recent developments– MnM viewSYENSQO– Business overview– Products offered– Recent developments– MnM viewTEIJIN LIMITED– Business overview– Products offered– Recent developments– MnM viewSGL CARBON– Business overview– Products offered– Recent developments– MnM viewHEXCEL CORPORATION– Business overview– Products offered– Recent developments– MnM viewHS HYOSUNG ADVANCED MATERIALS– Business overview– Products offered– Recent developments– MnM viewZHONGFU SHENYING CARBON FIBER CO., LTD.– Business overview– Products offered– Recent developments– MnM viewKUREHA CORPORATION– Business overview– Products offered– MnM viewOSAKA GAS CHEMICALS CO., LTD.– Business overview– Products offered– MnM viewUMATEX– Business overview– Products offered– MnM viewJILIN CHEMICAL FIBER GROUP CO., LTD.– Business overview– Products offered– MnM viewJIANGSU HENGSHEN CO., LTD.– Business overview– Products offered– Recent developments– MnM viewCHINA NATIONAL BLUESTAR (GROUP) CO., LTD.– Business overview– Products offered– MnM view

-

14.2 OTHER PLAYERSCHINA WEIHAI GUANGWEI COMPOSITES CO., LTD.CHANGSHENG (LANGFANG) TECHNOLOGY CO., LTD.JILIN JIYAN HIGH-TECH FIBER CO., LTD.JILIN SHENZHOU CARBON FIBER CO., LTD.ALFA CHEMISTRYBCIRCULARVARTEGA INC.FLINK INTERNATIONAL CO., LTD.CHINA COMPOSITES GROUP CORPORATION LTD.FORMOSA PLASTICS CORPORATIONNIPPON GRAPHITE FIBER CO., LTD.NEWTECH GROUP CO., LTD.ACE C&TECH CO., LTD.PROCOTEXCARBON CONVERSIONS

부록

320

- 15.1 토론 가이드

- 15.2 지식스토어: 시장 및 시장 구독 포털

- 15.3 맞춤화 옵션

- 15.4 관련 보고서

- 15.5 저자 정보

❖본 조사 자료에 관한 문의는 여기를 클릭하세요.❖