❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

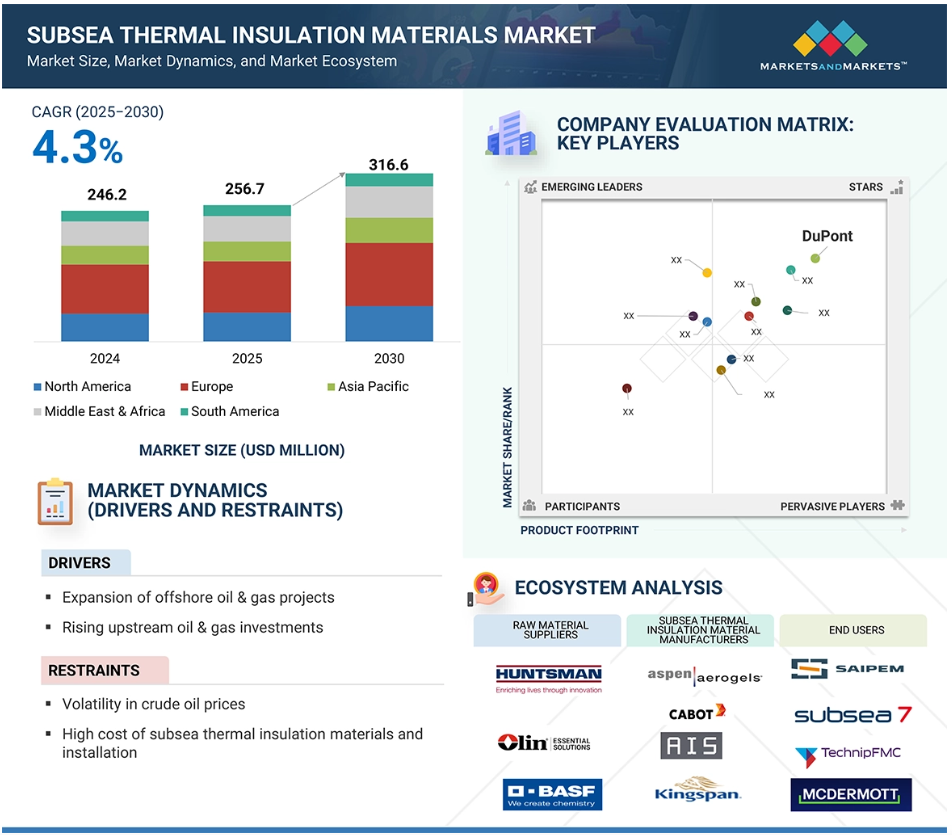

해저 열 절연 재료 시장은 아시아 태평양 지역에서 강력한 성장을 보일 것으로 예상되며, 이는 해양 석유 및 가스 탐사의 증가와 심해 프로젝트에 대한 투자 확대에 기인합니다. 유럽은 2024년에 세계 시장의 37.5%를 차지할 것으로 보이며, 연평균 4.3%의 성장률을 기록할 것으로 예상됩니다. 그러나 노후화된 인프라와 개조 문제는 시장 성장에 부정적인 영향을 미칠 수 있습니다. 해양 석유 및 가스 프로젝트의 확대는 시장의 주요 동인으로 작용하고 있으며, 신규 해상 탐사를 통해 상당한 양의 석유가 발견되었습니다. 특히, 심해 프로젝트의 기술 발전은 향후 5년 동안 시장 참여자들에게 유리한 기회를 제공할 것으로 보입니다. 그러나 원유 가격의 변동성은 해저 열 절연 재료 시장에 부정적인 영향을 미칠 수 있으며, 경제 침체는 수요 감소로 이어질 수 있습니다. 상류 석유 및 가스 투자 증가가 기회로 작용하고 있으며, 정제된 석유 제품에 대한 수요 증가가 해양 탐사 및 생산 활동을 촉진하고 있습니다. 특히 아시아 태평양과 중동 지역에서의 정제 시설 확장은 해저 열 절연 재료의 필요성을 더욱 높이고 있습니다. 그러나 노후화된 인프라와 리모델링 문제는 여전히 큰 도전 과제로 남아 있습니다. 해저 열 절연 재료 시장의 생태계는 원자재 공급업체, 제조업체, 최종 사용자 등으로 구성되어 있으며, 각 기업은 시장 수요 및 규제 기준, 공급망 효율성, 기술 발전에 영향을 미치고 있습니다. 폴리우레탄 부문이 시장에서 가장 큰 점유율을 차지하고 있으며, 유리 마이크로스피어와 같은 새로운 충전재 유형이 향후 성장을 이끌 것으로 예상됩니다. 직접 단열재 및 파이프 커버 부문도 빠른 성장률을 기록할 것으로 보입니다. 아시아 태평양 지역의 해저 열 절연 재료 시장은 에너지 수요 증가와 해양 탐사 활동 강화에 힘입어 향후 몇 년 동안 강력한 성장을 보일 것으로 예상됩니다. 이 지역의 국가들은 에너지 안보를 강화하기 위해 새로운 해양 석유 및 가스 매장지 탐사를 적극적으로 추진하고 있으며, 이는 고급 단열 솔루션의 필요성을 촉진하고 있습니다. 최근 동향으로는 Balmoral Group의 투자, Tenaris S.A.의 인수, AIS의 CRP Subsea 인수 등이 있으며, 이러한 변화는 해저 열 절연 재료 시장의 발전에 기여하고 있습니다. 주요 시장 플레이어로는 Aspen Aerogels, Cabot Corporation, AIS, Kingspan Group, Tenaris S.A. 등이 있습니다. |

해저 열 절연 재료 시장은 2025년 2억 5,670만 달러에서 2030년 3억 1,660만 달러로 연평균 4.3%의 성장률을 보일 것으로 예상됩니다. 해저 열 절연 재료 시장은 해양 석유 및 가스 탐사 및 개발의 증가에 힘입어 견조한 성장을 보이고 있습니다. 에너지 기업들은 해양 환경, 특히 운영 조건이 어려운 심해 및 초심해 지역에서 새로운 탄화수소 매장량을 탐색하기 위해 투자를 강화하고 있습니다. 이러한 환경에서 탄화수소는 저온에 노출된 광범위한 해저 파이프라인을 통해 운송됩니다. 탄화수소와 물의 고체화 현상으로 발생하는 얼음 같은 차단물인 수화물 형성 위험은 파이프라인의 구조적 안정성과 유체 흐름 확보에 심각한 위협을 초래합니다. 효과적인 해저 열 절연 재료는 수송되는 유체의 온도를 유지하고, 수화물 형성 위험을 완화하며, 파이프라인 시스템을 통한 흐름을 중단 없이 유지하는 데 매우 중요합니다. 이 기능은 심해 석유 및 가스 프로젝트의 안전하고 효율적인 운영에 필수적입니다.

해저 열 절연 재료 시장의 매력적인 기회

아시아 태평양

유럽의 해저 열 절연 재료 시장의 성장은 해양 석유 및 가스 탐사의 증가와 심해 및 초심해 프로젝트에 대한 투자 증가에 의해 주도되고 있습니다.

해양 석유 및 가스 프로젝트의 확장은 글로벌 해저 열 절연 재료 시장의 성장을 주도하고 있습니다.

심해 프로젝트의 기술 발전은 향후 5년 동안 시장 참여자들에게 유리한 기회를 제공할 것으로 예상됩니다.

유럽은 2024년에 세계 시장의 37.5%를 차지했으며, 예측 기간 동안 연평균 4.3%의 성장률을 기록할 것으로 예상됩니다.

노후화된 인프라와 개조 문제도 해저 열 절연 재료 시장의 성장을 저해하는 요인이 될 것으로 보입니다.

글로벌 해저 열 절연 재료 시장 역학

동인: 해양 석유 및 가스 프로젝트의 확대

2024년 해상 석유 및 가스 개발은 글로벌 자원 개발의 핵심 분야로 부상했으며, 해양 환경에서 진행 중인 주요 프로젝트가 주목받았습니다. Global Energy Monitor의 Global Oil & Gas Extraction Tracker (GOGET) 데이터에 따르면, 신규 해상 탐사를 통해 약 80억 배럴의 석유 환산량 (bboe)이 발견되었으며, 이 중 약 40억 bboe가 개발 승인을 받았습니다. 특히 약 6.5bboe가 생산을 시작했으며, 이는 전년 대비 소폭 증가한 수치입니다. 신규 발견된 탄화수소의 85%가 단 10개의 해상 유전에서 나왔으며, 이는 자원이 핵심 지역에 집중되어 있음을 보여줍니다. 올해에는 해상 프로젝트에 대한 12건의 최종 투자 결정(FID)이 승인되었으며, 이는 산업의 심해 개발에 대한 commitment가 강화되고 있음을 강조합니다. 해상 운영은 2024년에 생산을 시작한 총 매장량의 71%를 차지하며 산업 지형에 크게 기여했으며, 이는 19개의 신규 프로젝트 출시로 인해 가능했습니다.

주요 발견 중 쿠웨이트의 노카타(Nokhatha)와 나미비아의 모파네(Mopane) 유전이 규모 면에서 돋보였습니다. 미국은 5억 배럴의 원유 상당량(mmboe)을 합계한 3개 프로젝트를 시작했으며, 트리니다드 토바고는 추가로 300 mmboe를 승인했습니다. FID는 아프리카, 유럽, 서아시아에 걸쳐 분배되어 해상 자원에 대한 국제적 관심이 확대되고 있음을 강조했습니다. 중국은 5월에 가동을 시작한 CNOOC의 보하이 해에 위치한 Bozhong 19-6 (13-2) 프로젝트를 포함해 6개의 프로젝트를 시작하며 해양 프로젝트의 선두를 달리고 있으며, 이는 2025년까지 5.6%의 생산량 증가라는 중국의 야심찬 목표를 뒷받침할 것으로 보입니다. 해양 석유 및 가스 활동의 이러한 증가는 업계의 변화하는 요구를 반영하여 해저 열 절연 재료에 대한 수요를 크게 증가시킬 것으로 예상됩니다.

제약 요인: 원유 가격 변동성

글로벌 원유 시장은 시장 공급과 수요의 상호작용, 지정학적 요인 및 경제 정책에 영향을 받습니다. 경질·저황 원유와 중질·고황 원유 등 다양한 유형의 원유가 존재하지만, 국제 원유 시스템의 상호연결성이 최종적으로 시장 가격을 결정합니다. 원유 현물 가격은 시장 심리의 실시간 변화를 직접 반영하는 선행 지표 역할을 합니다.

가격 변동성은 원유 생산 지역에서의 지정학적 불안정이나 허리케인과 같은 자연 재해로 인한 해상 생산 시설의 중단과 같은 갑작스러운 사건에서 비롯됩니다. 단기적으로 원유 공급은 수요 변동에 대한 반응이 제한적이며, 예상치 못한 중단이나 시장 불확실성은 급격한 가격 변동을 초래할 수 있습니다. 연료 전환 및 유정 운영의 기술 발전과 같은 적응에는 상당한 리드 타임이 필요하기 때문에, 이 산업은 가격 안정성에 크게 의존하고 있으며, 이로 인해 가격 변동성이 내재되어 있습니다. 이러한 변동성은 해저 열 절연 재료를 광범위하게 사용하는 자본 집약적인 해양 및 심해 석유 및 가스 프로젝트에 큰 영향을 미칩니다. 유가가 하락하는 기간에는 기업들이 재무 건전성을 확보하기 위해 고비용의 탐사 및 생산 프로젝트를 연기하거나 취소할 수 있습니다. 특히 심해 프로젝트는 탐사 단계부터 복잡성과 비용이 높기 때문에 예산 위험이 가장 높습니다. 또한 경제 침체는 수요 감소로 이어져 해저 파이프라인 유동 안정화 단열재의 수요도 감소합니다.

기회: 상류 석유 및 가스 투자 증가

가솔린, 디젤, 항공 연료, 석유 화학 원료와 같은 정제된 석유 제품에 대한 수요가 원유 개발의 필요성을 촉진하고 있습니다. 증가하는 수요에 대응하기 위해 석유 및 가스 기업들은 특히 미개발 석유 매장지가 있는 심해 지역에서 해양 탐사 및 생산 활동을 강화하고 있습니다. 해양 환경이 제시하는 독특한 과제는 특수한 흐름 보장 솔루션을 필요로 하며, 해저 열 절연 재료가 중요한 역할을 합니다. 신흥 시장에서 정제 시설 확장이 가속화되면서, 고성능 해저 단열 시스템을 기반으로 한 안정적인 원유 공급을 확보하기 위해 상류 부문 활동의 중요성이 강조되고 있습니다. 아시아 태평양과 중동 지역에서 진행 중인 주요 정제 시설 확장 프로젝트는 남중국해, 페르시아만, 동지중해 등 심해 지역에서의 해상 채굴 노력을 촉진하고 있습니다. 이러한 지역에서의 수중 시설 설치 복잡성은 고급 단열 시스템에 대한 수요를 더욱 높이고 있습니다. 인도에서는 정제 석유 제품 소비 급증은 세 가지 주요 요인에 기인합니다: 강력한 경제 성장, 빠른 도시화, 차량 소유율의 급격한 증가입니다. 국제 에너지 기구(IEA)의 2021년 인도 에너지 전망에 따르면, 해당 국가의 주요 에너지 수요는 2040년까지 1,123백만 톤의 원유 환산량에 달할 것으로 예상되며, 이는 국내총생산(GDP)이 USD 8.6조로 증가하는 시기와 일치합니다. 인도 브랜드 자산 재단(IBEF)의 데이터에 따르면 인도는 정제 능력을 2019년 2억 5,680만 톤에서 2028년까지 3억 950만 톤으로 늘리는 것을 목표로 하고 있습니다. 이러한 다운스트림 수요의 증가는 신뢰할 수 있는 해저 열 절연 재료의 필요성을 강화하고, 인프라 확장을 지원하기 위한 업스트림 투자의 필요성을 강조합니다.

과제: 노후화된 인프라와 리모델링 과제

석유 및 가스 인프라의 유지보수는 극한 기상 조건 하에서의 운영과 엄격한 안전 및 환경 규제로 인해 점점 더 큰 도전 과제에 직면하고 있습니다. 글로벌 에너지 공급은 이러한 핵심 자산에 크게 의존하고 있어, 그 유지보수와 운영을 위해 전문 인력이 필수적입니다. 리모델링은 기존 인프라를 업그레이드하기 위한 전략적 해결책으로 부상했으며, 안전성, 성능, 지속 가능성을 강화하는 데 초점을 두고 있습니다. 파이프라인, 플랫폼, 처리 시설을 보호하기 위해 폴리머 코팅, 탄소 섬유 복합재, 고효율 열绝연재 등 재료 기술의 발전이 필수적입니다. 이러한 혁신은 극한 온도, 부식성 환경, 고압 조건에 대한 저항력을 강화해 시설의 수명을 연장하며, API 및 OSHA 기준에 부합하는 에너지 효율성을 향상시키고 고장 위험을 줄입니다. 기존 시설의 현대화는 새로운 시설 건설에 비해 경제적 및 환경적 이점을 제공하며, 이는 새로운 시설 건설에 대한 강력한 대안으로 부상하고 있습니다. 현대화된 기존 자산은 자본 지출을 줄이고 운영 중단을 최소화하며, 새로운 건설과 관련된 생태적 영향을 완화합니다.

그러나 노후화된 해저 장비에 단열재를 설치하는 것은 수많은 기술적 과제를 동반합니다. 단열재 옵션의 제한과 부식, 불규칙한 기하학 구조, 생물학적 성장 등 노후화된 파이프라인과 장비에서 흔히 발견되는 악조건이 적용 과정을 복잡하게 만듭니다. 효과적인 프로젝트 실행에는 맞춤형 설계 솔루션, 다양한 팀 간의 협업, 특정 현장 경화 프로토콜이 필요하며, 이는 종종 생산 중단을 요구하고 운영 위험을 높입니다.

특히 북해, 멕시코만, 동남아시아와 같은 성숙한 지역의 해양 석유 및 가스 자산의 설계 수명이 만료됨에 따라, 개조에 적합한 고성능 단열 시스템을 개발하는 것은 업계에 중요한 과제입니다. 업계가 이러한 복잡성을 헤쳐나가는 과정에서, 중요한 에너지 인프라의 지속적인 운영과 안전을 지원하기 위해서는 혁신적인 접근 방식과 재료의 필요성이 여전히 가장 중요합니다.

글로벌 해저 열 절연 재료 시장 생태계 분석

생태계 분석 섹션에서는 해저 열 절연 재료 시장에서 활동하는 기업에 대한 자세한 정보를 제공합니다. 해저 열 절연 재료 시장에는 원자재 공급업체, 제조업체, 최종 사용자 등 세 가지 주요 이해 관계자 그룹이 있습니다. 이 생태계 내에서 각 기업은 시장 수요 및 규제 기준, 공급망 효율성, 기술 발전에 영향을 미치고 그 영향을 받는 복잡한 상호 연결을 유지하고 있습니다. 이 그림은 해저 열 절연 재료 생태계의 주요 참여자와 그들의 역할을 나타냅니다.

2024년에 폴리우레탄 부문이 해저 열 절연 재료 시장에서 가장 큰 점유율을 차지했습니다.

해양 석유 및 가스 탐사에 종사하는 기업들은 심해 환경의 극한 조건에 맞게 특별히 설계된 절연 재료가 필요합니다. 운영이 점점 더 깊고 차가운 해역으로 확장됨에 따라, 파이프라인 내의 효율적인 열 관리는 수화물 및 왁스 형성을 방지하고 석유 및 가스 수송에 최적의 온도를 유지하기 위해 매우 중요해졌습니다. 폴리우레탄의 향상된 열 절연 성능은 이 소재를 이 분야에서 이상적인 솔루션으로 자리매김시켰으며, 이는 주로 해수, 고압, 공격적인 화학 환경에 대한 강한 내구성에 기인합니다. 폴리우레탄의 내구성과 탄력성은 해저 파이프라인 설치 및 관련 장비에 신뢰할 수 있는 보호 소재로 만들며, 해저 시스템에서 무게를 최소화해야 하는 심해 및 초심해 프로젝트에 특히 유리합니다.

제조사들은 폴리우레탄 가공의 다용성으로부터 혜택을 받으며, 분사 코팅, 성형 커버, 특정 응용 분야에 맞춤형 고체 섹션 등 다양한 옵션을 제공할 수 있습니다. 이 적응성은 폴리우레탄을 다양한 해상 응용 분야에 적합한 솔루션으로 자리매김하게 합니다. 해상 석유 및 가스 탐사 수요가 지속적으로 증가하고, 안전성과 효율성을 위한 해저 운영 요구사항이 강화됨에 따라 폴리우레탄 단열 시스템 시장도 급속한 성장을 앞두고 있습니다. 이러한 역학 관계를 고려할 때, 폴리우레탄 단열재는 향후 몇 년 동안 상당한 성장을 보일 것으로 예상됩니다.

예측 기간 동안 가장 빠른 성장을 보일 유리 마이크로스피어 부문

해저 열 절연 재료 시장은 상당한 성장을 보일 것으로 예상되며, 유리 마이크로스피어가 향후 몇 년 동안 주요 충전재 유형으로 부상할 것입니다. 이 중공 유리 구는 특히 수중 환경에서 흔히 볼 수 있는 극한 조건에서 단열재의 보호 기능을 강화합니다. 심해 및 저온 지역에서의 해상 석유 및 가스 프로젝트 확장은 고압 및 저온 조건에서 신뢰성 있게 작동할 수 있는 단열재 수요를 촉진하고 있습니다. 유리 미세구체는 단열재의 경량화를 크게 기여하며 열 효율성과 구조적 안정성을 유지합니다. 이 특성은 장비 및 파이프라인의 무게 관리가 가장 중요한 심해 작업에서 필수적입니다. 또한 유리 미세구체는 수분 침투, 부식, 해저 작업에서 흔히 발생하는 고압 환경에 대한 저항성을 제공함으로써 단열 시스템의 내구성을 향상시킵니다. 이는 단열 실패나 누출 위험을 줄여줍니다. 유리 미세구체의 인기는 단열 코팅을 강화하는 능력으로 인해 더욱 강조되며, 이는 더 안전하고 효율적인 해상 작업을 가능하게 합니다. 해양 에너지 부문이 계속해서 빠르게 성장함에 따라 유리 마이크로스피어 필러에 대한 수요도 증가할 것으로 보이며, 이는 시장 성장에 필수적인 요소로 자리매김할 것입니다.

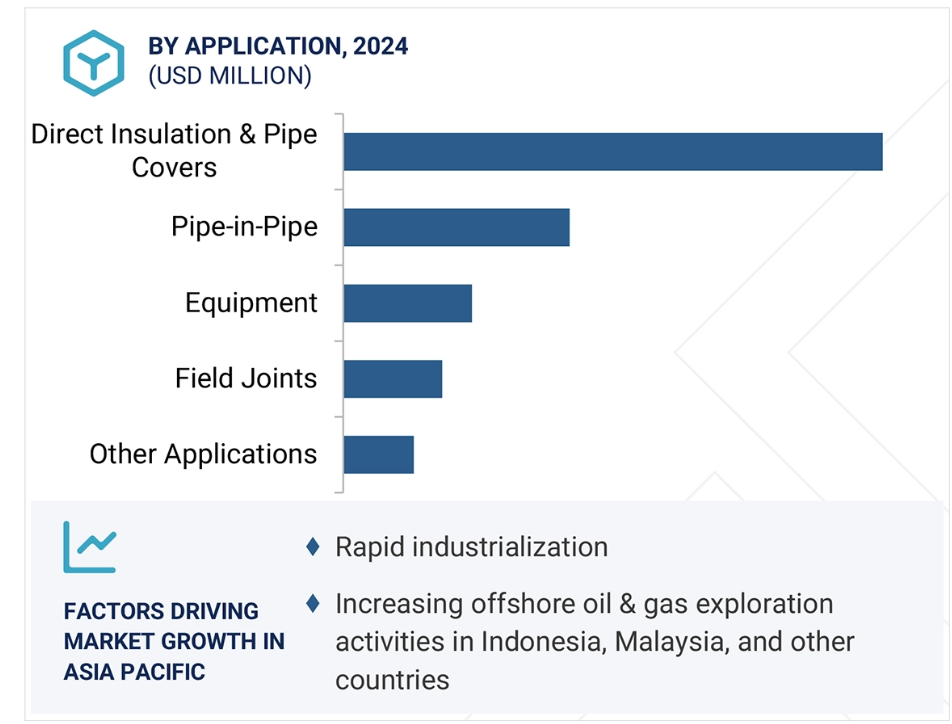

직접 단열재 및 파이프 커버 부문이 예측 기간 동안 가장 빠른 성장률을 기록할 전망

해저 열 절연 재료 시장은 주로 직접 단열재 및 파이프 커버에 대한 수요 증가에 힘입어 상당한 성장을 달성할 전망입니다. 해양 석유 및 가스 사업이 더 깊고 차가운 환경으로 진출함에 따라 파이프라인과 해저 장비는 가혹한 열 및 압력 조건에 직면하고 있습니다. 이러한 극한 환경에서 탄화수소의 최적 유속을 유지하는 것은 필수적이며, 효과적인 단열 솔루션은 필수적입니다. 직접 단열 및 파이프 커버는 파이프라인과 관련 장비를 보호하는 보호층으로, 어려운 수중 환경에서 열적 안정성을 향상시킵니다. 이러한 시스템은 적용 편의성, 우수한 성능, 수화물 및 왁스 형성을 방지하는 입증된 효과로 인해 주목받고 있습니다.

또한 이러한 재료는 해수 부식 저항성과 물리적 충격 완화 기능을 갖추어 해저 운영과 관련된 안전 위험을 줄입니다. 아시아 태평양 및 중동 지역에서 심해 및 초심해 프로젝트가 증가함에 따라 이러한 단열 기술에 대한 수요도 증가하고 있습니다. 이에 따라 해상 석유 및 가스 기업들은 운영 안전성과 효율성을 향상시키는 신뢰성 있고 비용 효율적인 개선점을 제공하기 때문에 이러한 단열 솔루션을 점점 더 채택하고 있으며, 이는 산업 내 선호되는 선택지로 자리매김하고 있습니다.

예측 기간 동안 가장 빠르게 성장할 시장으로 아시아 태평양 지역

아시아 태평양 해저 열 절연 재료 시장은 에너지 수요의 증가와 해양 탐사 활동의 강화에 힘입어 향후 몇 년 동안 강력한 성장을 보일 것으로 예상됩니다. 중국, 인도, 말레이시아, 인도네시아와 같은 국가들은 에너지 안보를 강화하고 해외 공급에 대한 의존도를 줄이기 위해 새로운 해양 석유 및 가스 매장지 탐사를 적극적으로 추진하고 있습니다. 이 추세는 특히 탐사 활동이 더 깊고 어려운 수중 환경으로 확장됨에 따라 고급 단열 솔루션의 필요성을 촉진합니다. 단열 재료는 해저 인프라 보호에 필수적입니다. 이들은 해저 장비의 무결성을 유지하고 파이프라인 안전을 확보하며 유체 흐름 장애를 방지함으로써 탄화수소의 효율적인 이동을 지원합니다. 정부 차원의 해상 프로젝트 지원 강화와 심해 시추 기술의 발전은 해상 석유 및 가스 프로젝트 투자 확대를 촉진하고 있습니다.

인프라 개선을 위한 경제 개발 정책은 지역 내 해상 탐사를 더욱 촉진하고 있습니다. 동시에 강화된 환경 규제와 보안 요건은 유출 위험을 완화하고 수화물 형성을 방지할 수 있는 고성능 단열 재료가 필수적입니다. 이러한 문제는 유체 흐름을 차단하여 파이프라인 운영을 심각하게 제한할 수 있습니다. 요약하자면, 고품질 단열 재료는 운영 효율성 확보, 안전 기준 준수, 해양 환경 보호에 필수적입니다. 산업이 발전함에 따라 이러한 고급 재료에 대한 수요는 더욱 증가할 것으로 예상되며, 이는 해상 운영에서 안전, 성능, 환경 보호의 중요한 교차점을 반영합니다.

해저 열 절연 재료 시장의 최근 동향

- 2025년 4월, Balmoral Group의 자회사이자 글로벌 해양 에너지 부문에 부력, 보호 및 절연 솔루션을 공급하는 주요 업체인 Balmoral Comtec은 애버딘의 Balmoral Business Park에 있는 혁신적인 파도 및 해류 시뮬레이션 시설에 100만 달러(100만 파운드)를 투자했습니다. 이 맞춤형 시설은 표면, 해저, 해저 바닥 환경을 재현하도록 설계되어 동적 수중 조건 하에서 해상 풍력, 태양광 및 기타 해저 시스템의 테스트 및 평가를 가능하게 합니다.

- 2023년 11월, Tenaris S.A.는 Mattr의 파이프 코팅 사업부(Shawcor)를 총 USD 182.6백만 달러(추정 운영 자본 및 USD 16.9백만 달러의 현금 포함)에 인수했습니다. 2023년 8월 14일에 발표된 바와 같이, 이 거래는 멕시코와 노르웨이에서 필요한 모든 규제 승인을 받았습니다.

- 2022년 11월, AIS는 CRP Subsea를 인수해 해저 포트폴리오를 확장했습니다. 잉글랜드 스켈머스데일에 위치한 CRP Subsea(이전 Trelleborg Offshore UK)는 폴리머 및 합성 폼으로 제작된 부력 및 보호 솔루션을 전문으로 하며, 해상 재생 에너지 및 석유·가스 산업에 서비스를 제공합니다.

- 2021년 6월, Kingspan Group은 LOGSTOR를 인수했습니다. LOGSTOR는 에너지 효율성과 지속 가능성에 헌신한 산업 리더입니다. 유럽 경쟁 당국의 모든 승인을 확보한 Kingspan은 이제 LOGSTOR의 완전한 법적 소유권을 보유하게 되었습니다. 이 전환은 사모펀드 회사 Triton의 7년 간 소유 기간 동안 LOGSTOR가 지역 에너지(District Energy) 분야 선도 기업으로 성공적으로 성장한 과정을 마무리합니다.

주요 시장 플레이어

키워드 내 주요 플레이어

Aspen Aerogels, Inc. (US)

Cabot Corporation (US)

AIS (UK)

Kingspan Group (Ireland)

Tenaris S.A. (Luxembourg)

Vipo AS (Norway)

Balmoral Group (Scotland)

Perma-Pipe International Holdings, Inc. (US)

LFM Energy (Malaysia)

Beerenberg Group (Norway)

Engineered Syntactic Systems (US)

V.I.P. Verniciatura Industriale Pesarese Srl (Italy)

Dow (US)

BASF SE (Germany)

Huntsman International LLC (US)

목차

독점 정보는 MarketsandMarkets에만 있는 콘텐츠/데이터로, 다른 경쟁사에서는 제공되지 않습니다.

제목

페이지 번호

소개

29

연구 방법론

34

요약

43

프리미엄 통찰력

46

시장 개요

50

- 5.1 소개

- 5.2 시장 역학 동인 – 해양 석유 및 가스 프로젝트의 확대 – 상류 석유 및 가스 투자 증가 제약 – 원유 가격의 변동성 – 해저 열 절연 재료 및 설치 비용의 고가 기회 – 심해 프로젝트의 기술 발전 – 정제된 석유 제품에 대한 글로벌 수요 증가 과제 – 엄격한 해양 규제 – 인프라의 노후화 및 개조 과제

- 5.3 고객 비즈니스에 영향을 미치는 트렌드/파괴적 변화

- 5.4 생태계 분석

- 5.5 가치 사슬 분석

- 5.6 규제 환경 규제 기관, 정부 기관, 산업 협회 및 기타 조직 주요 규제- ISO 12736 습식 열绝연 시스템- ISO 9001:2015- ISO 14001- ISO 45001:2018- API RP 17A

- 5.7 가격 분석 주요 업체별 응용 분야별 평균 판매 가격 추세, 2024 지역별 평균 판매 가격 추세, 2021–2024

- 5.8 무역 분석 수입 현황 (HS 코드 392690) 수출 현황 (HS 코드 392690)

- 5.9 기술 분석 주요 기술- 심해 운영용 절연 유체관 라인에 대한 다양한 접근 방식 보완 기술- 전기 가열 추적 유체관 라인 (EHTF) 기술- 직접 전기 가열 (DEH) 기술 인접 기술- 파이프라인 번들 기술

- 5.10 특허 분석 소개

- 5.11 사례 연구 분석 브라질의 HTHP 표면 구조물용 해저 단열 호주에서 차세대 해저 매니폴드 단열의 원격 적용을 통한 해상 파이프라인 열 성능 향상 평가

- 5.12 주요 컨퍼런스 및 행사, 2025~2026년

- 5.13 AI/GEN AI가 해저 열 절연 재료 시장에 미치는 영향 소개

- 5.14 포터의 5대 경쟁 요인 분석 신규 진입자의 위협 대체품의 위협 공급업체의 협상력 구매자의 협상력 경쟁 강도

- 5.15 주요 이해관계자 및 구매 기준 구매 과정에서의 주요 이해관계자 구매 기준

- 5.16 거시경제 분석 소개 GDP 추세 및 전망

- 5.17 2025년 미국 관세가 해저 열 절연 재료 시장에 미치는 영향 소개 주요 관세율 가격 영향 분석 – 원자재 비용 증가 – 제조 비용 증가 및 공급망 문제 국가/지역에 미치는 영향 – 미국 – 유럽

유형별 해저 열 절연 재료 시장

85

- 6.1 소개

- 6.2 해양 응용 분야에서 폴리우레탄의 부식 방지 및 긴 수명으로 수요 촉진

- 6.3 폴리프로필렌 다층 구조 및 해상 파이프라인 프로젝트에서의 우수한 성능이 시장을 촉진할 것

- 6.4 해저 응용을 위한 실리콘 고무 혁신이 수요를 촉진할 것

- 6.5 심해 석유 및 가스 열 절연재로서의 에폭시 고내구성과 성능이 시장 성장을 촉진

- 6.6 해저 열 절연재로서의 에어로겔의 역할 확대가 시장 성장 촉진

- 6.7 기타 유형

- 6.8 해저 응용 분야에서 디시클로펜타디엔(DCPD) 디시클로펜타디엔의 사용

해저 열 절연 재료 시장, 필러 유형별

94

- 7.1 소개

- 7.2 유리 마이크로스피어 해저 응용 분야를 위한 중공 유리 마이크로스피어 기술의 발전이 시장을 견인할 전망

- 7.3 기타 필러 유형

해저 열 절연 재료 시장, 응용 분야별

98

- 8.1 소개

- 8.2 파이프-인-파이프 심해 및 초심해 프로젝트 증가가 시장 성장 촉진

- 8.3 직접 단열 및 파이프 커버 혁신적인 습식 단열 재료 수요 증가가 시장 성장 촉진

- 8.4 장비 수요 증가: 해저 부품 보호를 위한 수요 증가가 시장 성장 촉진

- 8.5 현장 접합부의 파이프라인 보호 기능: 부식, 자외선 노출, 기계적 스트레스로부터의 보호가 수요 촉진

- 8.6 기타 응용 분야

지역별 해저 열 절연 재료 시장 규모 전망 (억 달러)

105

- 9.1 소개

- 9.2 북미 미국 – 미국만에서 해양 사업 확대로 시장 성장 캐나다 – 해양 석유 생산 증가로 시장 성장 멕시코 – 석유 및 가스 산업 호황으로 수요 증가

- 9.3 아시아 태평양 중국 – CNOOC의 생산 목표 증가 및 심해 프로젝트가 수요를 촉진 인도 – 국내 해상 석유 및 가스 생산 증가와 에너지 수입 의존도 감소가 시장을 주도 일본 – 지속적인 기술 혁신과 전략적 투자가 성장 기회를 창출 한국 – 고급 재료 및 기술 개발에 대한 투자 증가가 시장을 촉진 아시아 태평양 기타 지역

- 9.4 유럽 러시아- 에너지 산업 확대로 수요 증가 독일- 엄격한 환경 규제와 지속 가능성 목표가 수요 촉진 프랑스- 지속 가능한 에너지 실천과 엄격한 환경 규제가 수요 증대 영국- 신규 해상 개발과 에너지 안보 정책이 시장 성장 촉진 스페인- 에너지 산업의 급성장으로 수요 증가 이탈리아- 해상 에너지 인프라 확대로 수요 가속화 유럽 나머지 지역

- 9.5 중동 및 아프리카 GCC 국가 – 사우디아라비아 – 아랍에미리트 – 나머지 GCC 국가 남아프리카공화국 – 해상 석유 및 가스 탐사에 대한 관심 증가와 해저 인프라 확장으로 시장 성장 촉진 중동 및 아프리카 나머지 지역

- 9.6 남미 브라질 – 해양 석유 및 가스 산업의 지배력이 시장 성장 주도 아르헨티나 – 해양 석유 탐사 확대가 수요 촉진 남미 나머지 지역

경쟁 환경

213

- 10.1 소개

- 10.2 주요 기업 전략/승리 요인

- 10.3 매출 분석

- 10.4 시장 점유율 분석

- 10.5 기업 가치 평가 및 재무 지표

- 10.6 브랜드/제품 비교

- 10.7 기업 평가 매트릭스: 주요 기업, 2024스타 신흥 리더 광범위 기업 참여 기업 기업 발자국: 주요 기업, 2024- 기업 발자국- 지역 발자국- 유형 발자국- 필러 유형 발자국- 응용 분야 발자국

- 10.8 기업 평가 매트릭스: 중소기업(SMEs), 2024 – 진보적 기업, 반응형 기업, 역동적 기업, 신생 기업 – 경쟁 벤치마킹: 중소기업(SMEs), 2024 – 주요 중소기업 목록 – 주요 중소기업의 경쟁 벤치마킹

- 10.9 경쟁 시나리오 거래 확장

회사 프로필

231

- 11.1 주요 업체

-

ASPEN AEROGELS, INC.– Business overview– Products offered– MnM viewCABOT CORPORATION– Business overview– Products offered– MnM viewAIS– Business overview– Products offered– Recent developments– MnM viewKINGSPAN GROUP– Business overview– Products offered– Recent developments– MnM viewTENARIS S.A.– Business overview– Products offered– Recent developments– MnM viewVIPO AS– Business overview– Products offered– Recent developments– MnM viewBALMORAL GROUP– Business overview– Products offered– Recent developments– MnM viewPERMA-PIPE INTERNATIONAL HOLDINGS, INC.– Business overview– Products offered– Recent developments– MnM viewLFM ENERGY– Business overview– Products offered– MnM viewBEERENBERG GROUP– Business overview– Products offered– Recent developments– MnM view

-

11.2 OTHER PLAYERSENGINEERED SYNTACTIC SYSTEMSV.I.P. VERNICIATURA INDUSTRIALE PESARESE SRLDOWSIÃO PETRÓLEO S.A.ACOUSTIC POLYMERS LTD.AKZONOBEL N.V.HUNTSMAN INTERNATIONAL LLCBASF SEROCKWOOL GROUPEXXON MOBIL CORPORATIONWACKER CHEMIE AGTHERMAL MITIGATION TECHNOLOGIES, LLC

-

11.3 END USERSSAIPEM SPASUBSEA 7 S.A.TECHNIPFMC PLCMCDERMOTTBAKER HUGHES COMPANYHALLIBURTONNOV INC.PRYSMIAN GROUPJOHN WOOD GROUP PLCONESUBSEASAPURA ENERGY BERHADFUGROENBRIDGE INC.L&T ENERGY HYDROCARBON (LTEH)OCEANEERING INTERNATIONAL, INC.

ADJACENT AND RELATED MARKET

285

- 12.1 INTRODUCTION

- 12.2 해상 파이프라인 시장 시장 정의 시장 개요 해상 파이프라인 시장, 직경별 해상 파이프라인 시장, 라인 유형별 해상 파이프라인 시장, 제품별 해상 파이프라인 시장, 지역별

부록

290

- 13.1 논의 가이드

- 13.2 KNOWLEDGESTORE: MARKETSANDMARKETS의 구독 포털

- 13.3 맞춤화 옵션

- 13.4 관련 보고서

- 13.5 저자 정보

❖본 조사 자료에 관한 문의는 여기를 클릭하세요.❖