❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

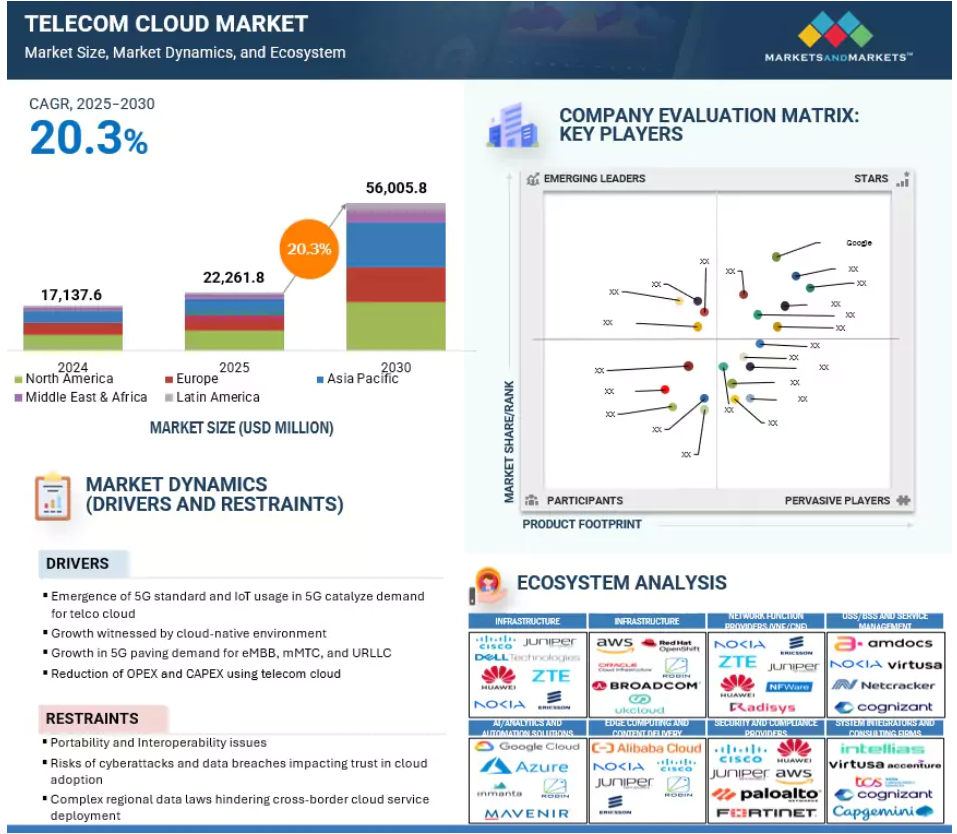

통신 클라우드 시장은 2025년 USD 22,261.8백만 달러에서 2030년까지 연평균 성장률(CAGR) 20.3%로 성장해 USD 56,005.8백만 달러에 달할 것으로 예상됩니다. 이 시장은 통신 사업자들이 5G, 에지 컴퓨팅, AI 기반 서비스 등 진화하는 네트워크 수요를 지원하기 위해 클라우드 네이티브 인프라로 전환하는 추세가 강화되면서 강한 성장을 보이고 있습니다. 이 전환을 주도하는 주요 요인으로는 운영 및 자본 지출 감소, 확장 가능한 네트워크 아키텍처, 서비스 유연성 강화 등이 있습니다. 가상화 네트워크 기능(VNF) 및 소프트웨어 정의 네트워킹(SDN)의 부상은 동적인 리소스 프로비저닝 및 효율적인 워크로드 관리를 가능하게 하여, 사업자들이 증가하는 데이터 트래픽과 저지연 애플리케이션 요구 사항을 충족할 수 있도록 지원합니다. 하이퍼 스케일과 통신 사업자 간의 파트너십, Open RAN 이니셔티브와 같은 최근의 발전은 시장 지형을 재편하고 있습니다.

맞춤형 기업 연결 솔루션과 산업 전반에 걸친 디지털 전환의 가속화는 통신 클라우드 채택을 더욱 촉진하고 있습니다. 컨테이너 오케스트레이션, AI 기반 자동화, 네트워크 슬라이싱 분야의 기술적 진보는 유연하고 프로그래밍 가능하며 탄력적인 통신 네트워크를 가능하게 합니다. 규제 프레임워크가 성숙해지고 클라우드 인프라가 지역별로 확장됨에 따라 통신 클라우드 시장은 지속 가능한 성장을 위한 기반을 마련하며, 차세대 지능형 통신 분야의 핵심 요소로 자리매김할 것입니다.

통신 클라우드 시장의 매력적인 기회

아시아 태평양

아시아 태평양 지역의 통신 클라우드 시장은 대규모 5G 도입, 빠른 디지털 전환, 모바일 사용자 기반 확대, 선진국과 신흥 경제권에서 클라우드 네이티브 인프라에 대한 투자 증가로 인해 강력한 성장을 기록하고 있습니다.

아시아 태평양 국가들의 분산된 규제 환경과 데이터 주권 법규의 차이는 국경 간 클라우드 배포를 방해하고 다국적 통신 클라우드 전략을 복잡하게 만들고 있습니다.

아시아 태평양 지역의 정부 주도 디지털 전환 이니셔티브와 스마트 시티 프로젝트는 AI, IoT, 고대역폭 연결성을 지원하는 통신 클라우드 솔루션 배포에 대한 중요한 기회를 제공합니다.

중국, 인도, 한국에서의 5G 신속 도입은 저지연, 확장 가능, 에지 지원 네트워크 서비스를 지원하는 통신 클라우드 플랫폼에 대한 수요를 가속화하고 있습니다.

아시아 태평양 통신 클라우드 시장은 2030년까지 USD 16,930.6억 달러 규모에 달할 것으로 예상되며, 예측 기간 동안 연평균 성장률(CAGR) 22.4%로 성장할 것으로 전망됩니다.

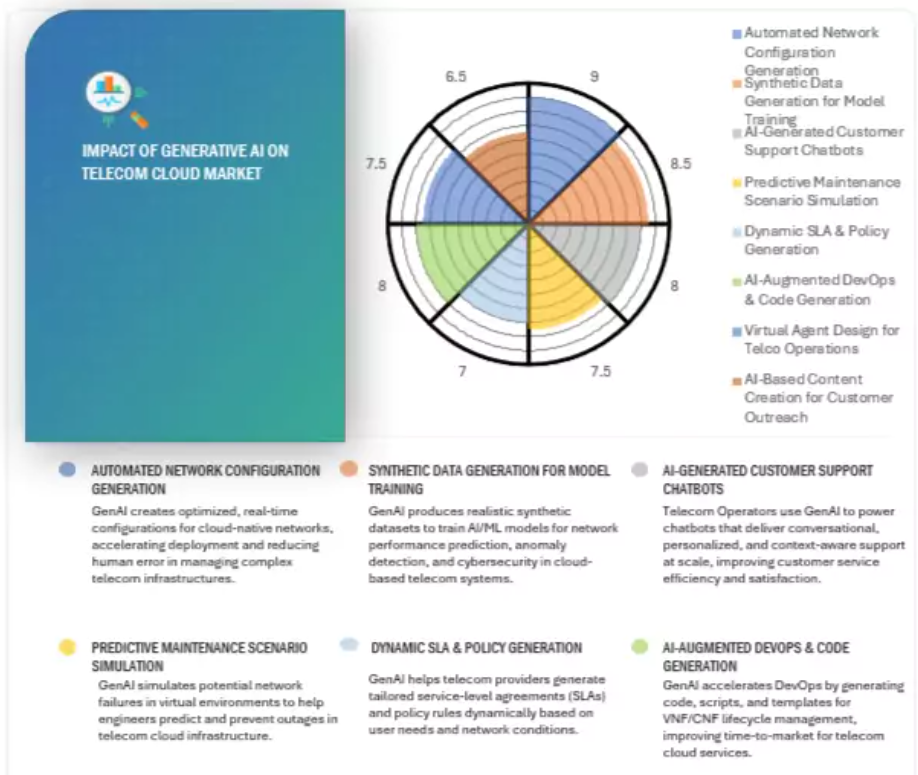

AI가 통신 클라우드 시장에 미치는 영향

생성형 AI는 통신 클라우드 시장에서 혁신을 가속화하고 있습니다. 통신 사업자들이 클라우드 네이티브 아키텍처로 전환함에 따라 AI 기술의 통합은 가상화 환경에서 서비스 제공, 운영 유연성, 고객 참여를 향상시킵니다. 생성형 AI는 네트워크 구성 자동화를 지원하여 통신 사업자가 트래픽, 토폴로지, 서비스 요구사항에 따라 최적화된 구성을 동적으로 모델링하고 배포할 수 있도록 합니다. 이는 수동 작업과 시장 출시 시간을 크게 줄입니다. 합성 데이터 생성 등 모델 훈련을 위한 사용 사례는 실제 데이터가 제한적이거나 개인정보 보호가 중요한 환경에서 AI 기반 네트워크 관리 시스템의 정확성과 탄력성을 향상시킵니다. AI가 생성한 챗봇은 맥락에 맞는 실시간 지원을 제공함으로써 통신 분야의 고객 지원을 혁신하며 운영 비용을 절감하고 고객 만족도를 높입니다.

예측 유지보수 시나리오 시뮬레이션은 네트워크 장애를 사전에 식별하여 가동 시간을 높이고 자원 최적화를 실현합니다. 또한 동적 SLA 및 정책 생성은 통신 사업자가 실시간 분석을 기반으로 개인화되고 수요 중심의 서비스 계약을 생성할 수 있도록 지원합니다. 생성형 AI의 도입은 모델의 투명성, 데이터 거버넌스, 책임성에 대한 우려를 제기합니다. 그러나 자동화, 개인화, 확장성 측면에서의 장점은 이를 변혁적인 기술로 자리매김하게 합니다. 통신 클라우드 생태계가 진화함에 따라 생성형 AI는 지능형, 탄력적, 미래 준비형 네트워크 개발에 필수적인 역할을 할 것입니다.

글로벌 통신 클라우드 시장 역학

동인: 5G 표준의 출현 및 IoT 사용 사례의 증가

5G 표준의 도입과 IoT 사용 사례의 급속한 확장은 통신 클라우드 솔루션에 대한 전례 없는 수요를 촉발하고 있습니다. 5G 네트워크는 향상된 모바일 광대역, 대규모 기계 유형의 통신, 초고신뢰성 저지연 연결을 제공하기 때문에, 사업자들은 복잡한 서비스 요구 사항과 동적인 트래픽 패턴을 관리하기 위해 유연하고 확장 가능한 인프라를 필요로 합니다.

클라우드 네이티브 플랫폼은 가상화된 네트워크 기능과 멀티액세스 엣지 컴퓨팅 노드를 배포하여 컴퓨팅 자원을 기기 근처에 배치함으로써 제조, 스마트 시티, 자율 시스템 등 미션 크리티컬 IoT 애플리케이션의 성능과 신뢰성을 보장합니다. 5G 네트워크 슬라이싱과 IoT의 다양한 연결 요구사항을 통합하려면 고급 오케스트레이션 및 자동화 기능이 필요하며, 이는 잘 구축된 통신 클라우드 환경에서 가장 잘 지원됩니다.

온디맨드 리소스 프로비저닝, 컨테이너화된 마이크로서비스, 고급 분석을 활용함으로써 운영자는 네트워크 활용도를 최적화하고 신규 서비스 출시를 가속화하며 자본 및 운영 비용을 절감할 수 있습니다. 5G 기반 IoT 기술이 제공하는 기회를 활용하기 위해 통신 클라우드 플랫폼에 투자하는 것은 필수적입니다. 이러한 고급 플랫폼을 채택함으로써 통신 기업은 서비스 제공을 차별화하여 시장에서 돋보이는 독특하고 혁신적인 솔루션을 창출할 수 있습니다. 이 전략적 움직임은 새로운 수익원 확보 능력을 강화할 뿐만 아니라, 빠르게 변화하는 디지털 환경에서 중요한 경쟁 우위를 확보하는 데도 기여합니다.

제한 요소: 이동성 및 상호 운용성 문제

이동성 및 상호 운용성은 다중 벤더 및 다중 클라우드 배포를 복잡하게 만들어 통신 클라우드 시장의 성장을 저해하는 주요 요인입니다. 가상화, 오케스트레이션, 컨테이너 플랫폼 전반에 걸쳐 독점 인터페이스와 개방형 표준의 일관성 없는 구현은 워크로드 마이그레이션과 서비스 이동성을 방해합니다. 통신사들이 네트워크 기능을 공공 클라우드, 사설 클라우드, 에지 노드에 분산 배치함에 따라 API 표준, 데이터 모델, 관리 도구 간의 불일치는 복잡한 통합을 유발하고 운영 위험을 높입니다. 이 분할은 벤더 종속성을 초래해 전략적 유연성을 제한하고 신규 서비스 출시 비용과 시간을 증가시킵니다.

일관되지 않은 상호 운용성은 신뢰할 수 있는 엔드투엔드 서비스 보증을 달성하는 데 심각한 도전 과제를 제기합니다. 다양한 모니터링 및 오케스트레이션 프레임워크의 존재는 일관된 정책 적용, 보안 조치, 성능 보증을 제공하는 데 어려움을 초래합니다. 이러한 복잡한 문제를 효과적으로 해결하려면 표준화된 인터페이스 및 크로스 도메인 오케스트레이션 솔루션 개발에 투자하는 것이 필수적입니다. 또한 Open RAN 및 Kubernetes 네트워크 기능 표준을 위한 산업 컨소시엄에 적극 참여하는 것이 중요합니다. 이러한 협업 노력은 통신 클라우드 환경이 미래의 지속적인 성장을 위해 필요한 유연성, 확장성, 복원력을 확보하는 데 기여할 것입니다.

기회: SDN 및 NFV 기반 클라우드 네이티브 솔루션에 대한 수요

소프트웨어 정의 네트워킹(SDN) 및 네트워크 기능 가상화(NFV) 기반 클라우드 네이티브 솔루션에 대한 수요 증가가 통신 클라우드 시장에서 중요한 성장 기회로 부상하고 있습니다. 기존의 하드웨어 중심 네트워크는 동적인 트래픽 패턴과 새로운 사용 사례에 대응하기 어렵지만, SDN 및 NFV 아키텍처는 프로그래밍 가능한 온디맨드 서비스를 지원합니다. 클라우드 네이티브 아키텍처는 컨테이너화 및 마이크로 서비스를 활용하여 배포 프로세스를 간소화하고, 라이프사이클 관리를 자동화하며, 신속한 확장을 지원합니다. 이러한 접근 방식은 리소스 활용을 최적화하고 시스템 복원력을 강화하여, 팀이 강력한 운영 효율성을 유지하면서 업데이트와 새로운 기능을 보다 민첩하게 제공할 수 있도록 지원합니다.

이 전환은 전용 장비에 대한 의존도를 줄이고 자본 및 운영 비용을 절감하며, 운영자가 가상 라우터, 방화벽, 로드 밸런서와 같은 가상 네트워크 기능을 몇 분 내에 운영할 수 있는 유연성을 제공함으로써 서비스 혁신을 가속화합니다. 또한 SDN 및 NFV 기반 자동화는 중앙 집중식 오케스트레이션과 실시간 분석을 통해 네트워크 가시성과 복원력을 강화하여 고장 관리 및 성능 최적화를 개선합니다. 5G, IoT 및 엣지 컴퓨팅 애플리케이션이 확산됨에 따라 클라우드 네이티브 SDN 및 NFV 솔루션은 맞춤형 고성능 연결을 제공하면서 인프라 관리 효율성을 높이는 데 필수적일 것입니다.

과제: 정보 유실 위험

정보 유실 위험은 통신 클라우드 시장 성장의 주요 장애물로 남아 있습니다. 통신 사업자들이 핵심 네트워크 기능과 민감한 가입자 데이터를 클라우드 환경으로 이전함에 따라 데이터 유출, 서비스 중단, 무단 접근 위험이 크게 증가합니다. 클라우드 기반 인프라스트럭처는 확장성과 유연성을 제공하지만, 다중 테넌시, 국경 간 데이터 전송, 공공 및 사설 클라우드 간 일관되지 않은 보안 관행과 관련된 취약점을 도입합니다. 서비스 중단이나 우발적인 구성 오류는 미션 크리티컬 데이터 손실로 이어져 서비스 신뢰성과 규제 준수에도 부정적인 영향을 미칠 수 있습니다.

또한 통신 산업은 방대한 양의 실시간 데이터를 처리하기 때문에 사이버 범죄자들의 주요 표적이 됩니다. 이러한 위협에 효과적으로 대응하기 위해서는 종단간 데이터 무결성, 포괄적인 암호화 프로토콜 및 엄격한 액세스 제어 메커니즘을 보장하는 강력한 조치를 구현하는 것이 중요합니다. 시장이 계속 확장됨에 따라 통신 클라우드 공급업체와 서비스 공급업체는 정교한 사이버 보안 프레임워크, 탄력적인 재해 복구 전략 및 산업별 데이터 거버넌스 표준 준수의 개발에 투자를 집중해야 합니다. 이러한 조치들은 강화된 보안에 대한 증가하는 수요를 충족시킬 뿐만 아니라 클라우드 네이티브 통신 인프라의 가용성과 신뢰성을 보장하여 사용자 및 이해관계자 모두에게 더 큰 신뢰를 구축합니다.

글로벌 통신 클라우드 시장 생태계 분석

통신 클라우드 생태계는 다양한 하드웨어 인프라 제공업체, 클라우드 인프라 제공업체, OSS/BSS 서비스 관리 제공업체, AI/분석 솔루션 제공업체, 시스템 통합업체로 구성됩니다. 이 기업들은 시장에서 수년간 운영되어 왔으며, 다양한 제품 포트폴리오와 최첨단 기술을 보유하고 있습니다. 이 시장에서의 주요 기업으로는 AWS(미국), Microsoft(미국), IBM(미국), Broadcom(미국), Oracle(미국), Intellias(우크라이나), Nokia(핀란드), Ericsson(스웨덴), Huawei(중국) 등이 있습니다.

사설 클라우드 배포 세그먼트는 예측 기간 동안 가장 높은 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다

사설 클라우드 배포 모델은 통신 클라우드 시장에서 예측 기간 동안 가장 높은 CAGR을 기록할 것으로 예상됩니다. 이는 통신 사업자에게 필수적인 엄격한 보안, 준수, 데이터 주권 요구사항을 충족할 수 있는 능력 때문입니다. 사설 클라우드 환경은 데이터 및 네트워크 기능에 대한 강화된 통제를 보장하는 전용 인프라를 제공하며, 이는 민감한 5G 및 IoT 워크로드를 처리하는 데 특히 중요합니다. 이러한 환경은 초저지연 성능을 지원하여 네트워크 슬라이싱, 모바일 엣지 컴퓨팅, 자율 서비스 제공과 같은 미션 크리티컬 애플리케이션에 이상적입니다. EU의 통신 분야 AI 법안 시행 및 기타 국가별 데이터 보호 규정 강화 등 규제 준수 요구사항의 강화는 현지 데이터 처리 및 저장을 지원하는 프라이빗 클라우드 모델 채택을 더욱 촉진하고 있습니다.

또한 프라이빗 클라우드 배포는 통신 사업자가 사이버 보안 위험을 완화하면서 운영 독립성과 인프라 투명성을 유지할 수 있도록 합니다. Broadcom과 VMware의 Bouygues Telecom과의 협력과 같은 전략적 파트너십은 프라이빗 클라우드 솔루션 최적화에 있어 고급 가상화 및 자동화 기술의 역할을 강조합니다. 통신 사업자가 확장성, 보안, 규제 준수 사이의 균형을 추구함에 따라 프라이빗 클라우드 모델은 통신 클라우드 생태계에서 가속화된 성장을 이끌어내는 매우 실용적이고 미래 지향적인 배포 전략으로 부상하고 있습니다.

SaaS 클라우드 서비스 모델 세그먼트는 예측 기간 동안 가장 큰 시장 규모를 차지할 것으로 예상됩니다

소프트웨어로서의 서비스(SaaS) 세그먼트는 예측 기간 동안 통신 클라우드 시장의 클라우드 서비스 모델 카테고리에서 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 이 성장은 모델이 통신 사업자의 변화하는 운영 요구사항을 충족하는 확장 가능하고 비용 효율적이며 빠르게 배포 가능한 애플리케이션을 제공할 수 있는 능력에서 비롯됩니다. 고객 관계 관리 시스템, 요금 청구 플랫폼, 서비스 오케스트레이션 도구, AI 기반 네트워크 관리 솔루션 등 SaaS 서비스는 통신 사업자가 인프라 투자 없이 서비스 제공을 강화하고 고객 경험을 최적화하며 내부 프로세스를 효율화할 수 있도록 지원합니다. 5G의 광범위한 도입과 IoT 활용 사례의 확장은 실시간 분석, 유연한 오케스트레이션, 지능형 자동화를 제공하는 SaaS 기반 플랫폼에 대한 수요를 가속화하고 있습니다. IBM의 watsonx Orchestrate와 Oracle Cloud Infrastructure의 통합을 포함한 전략적 파트너십은 통신 SaaS 서비스에 고급 AI 기능을 내장하는 데 대한 관심을 보여줍니다. 또한 SaaS 플랫폼은 내장된 보안 조치, 정기 업데이트, 중앙 집중식 데이터 관리 등을 통해 EU의 AI 법규와 같은 규제 프레임워크 준수를 간소화합니다. 통신 사업자들이 민첩성, 혁신, 운영 효율성을 우선시함에 따라 SaaS 모델은 통신 클라우드 생태계에서 가장 유연하고 널리 채택된 솔루션으로 부상하고 있습니다.

아시아 태평양 지역은 예측 기간 동안 가장 높은 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다

아시아 태평양 지역은 2025년부터 2030년까지의 예측 기간 동안 통신 클라우드 시장에서 가장 높은 CAGR을 기록할 것으로 전망됩니다. 이는 중국, 인도, 한국, 동남아시아 국가 등 주요 경제권에서 디지털 인프라의 급속한 발전, 대규모 5G 배포, 정부 지원 정책 등이 주요 요인으로 작용할 것입니다. 이 지역은 통신 사업자들이 클라우드 네이티브 5G 코어, 멀티액세스 엣지 컴퓨팅, AI 기반 자동화를 도입해 증가하는 연결성과 성능 요구사항을 충족시키기 위해 네트워크 가상화로의 강력한 전환을 진행 중입니다. 이 트렌드를 보여주는 대표적인 사례는 NTT Communications와 Oracle Cloud Infrastructure의 협력으로, AI 기반 네트워크 관리 도구를 통해 지역 클라우드 역량을 강화하는 데 초점을 맞추고 있습니다.

이 발전은 지역별 특성에 맞는 지능형 클라우드 플랫폼에 대한 지역의 집중도가 높아지고 있음을 반영합니다. 이는 네트워크 최적화, 자율적 네트워크 운영, 고도로 개인화된 서비스 제공 등 차세대 사용 사례를 지원하기 위한 것입니다. 또한 하이퍼스케일 클라우드 제공업체들은 아시아 태평양 지역에서 데이터 센터를 신규 구축하고 지역 통신사와 파트너십을 강화하며 빠르게 확장하고 있습니다. 동시에 오픈 RAN(Open RAN) 및 가상화 RAN 기술의 채택이 확산되고 있으며, 이는 공급업체 의존도를 줄이고 유연한 네트워크 구축을 가능하게 합니다. 모바일 데이터 사용량 증가와 저지연 디지털 서비스 수요의 상승으로 인해, 이러한 기술 혁신은 활기차고 혁신 중심의 생태계를 바탕으로 아시아 태평양 지역을 통신 클라우드 채택의 선두주자로 자리매김시키고 있습니다.

통신 클라우드 시장 최근 동향

- 2025년 5월, Bouygues Telecom은 IT 전환 가속화와 프라이빗 클라우드 확장 위해 Broadcom과의 파트너십을 연장했습니다. Bouygues는 Broadcom의 VMware Telco Cloud Platform 및 가상화 스택을 활용해 레거시 시스템을 통합하고 현대적인 클라우드 네이티브 인프라를 구축할 계획입니다. 이 협력에는 향상된 오케스트레이션, 네트워크 기능에 대한 자동화된 라이프사이클 관리, 통합된 보안 제어가 포함됩니다. Broadcom의 캐리어급 가상화 솔루션을 채택함으로써 Bouygues Telecom은 네트워크 안정성을 개선하고 총 소유 비용을 절감하며 엣지 컴퓨팅 및 IoT 연결과 같은 새로운 서비스를 신속하게 도입하는 것을 목표로 하고 있습니다.

- 2025년 5월, IBM과 Oracle은 통신 사업자에 맞춤화된 에이전트형 AI 및 하이브리드 클라우드 솔루션을 발전시키기 위해 파트너십을 확대했습니다. 이 공동 이니셔티브는 IBM Cloud Pak 플랫폼과 Oracle Cloud Infrastructure를 통합해 IBM의 AI 및 자동화 도구 키트와 Oracle의 고성능 컴퓨팅 및 네트워크 서비스를 결합합니다. 이 협력을 통해 통신사는 클라우드 네이티브 네트워크 기능을 구축하고 AI 기반 워크플로우를 오케스트레이션하며 하이브리드 배포 환경에서 데이터 주권을 유지할 수 있습니다. 통신사는 통합 관리, 엔드투엔드 보안, 지능형 네트워크 서비스 개발 가속화를 통해 운영 효율성과 고객 경험 개선을 실현할 수 있습니다.

- 2025년 4월, Deutsche Telekom은 2030년까지 Google Cloud와의 전략적 파트너십을 강화해 기업 클라우드 전환 및 AI 이니셔티브를 가속화했습니다. 확장된 협약에 따라 Deutsche Telekom은 핵심 SAP, AI, IT, 네트워크 기능을 Google Distributed Cloud 및 Anthos로 마이그레이션해 하이브리드 멀티 클라우드 통신 환경을 구축합니다. 이 협력을 통해 실시간 데이터 분석, 자동화된 네트워크 관리, 신규 디지털 서비스의 신속한 출시가 가능해집니다. 구글 클라우드의 안전한 인프라와 AI 중심 기술을 활용해 Deutsche Telekom은 고객 경험 향상, 혁신 사이클 가속화, 서비스 포트폴리오 전반의 운영 비용 최적화를 목표로 합니다.

- 2025년 3월, 에릭슨과 Econet은 바르셀로나 모바일 월드 콩그레스에서 핵심 네트워크 업그레이드 계약을 발표하며 동맹을 강화했습니다. 에릭슨은 Econet의 기존 네트워크와 함께 클라우드 네이티브 5G 코어 솔루션을 배포해 단독 5G 서비스로의 원활한 진화를 지원합니다. 이 계약에는 고급 오케스트레이션, AI 기반 네트워크 최적화, 통합 보안 기능이 포함됩니다. 이 파트너십은 Econet가 초저지연 애플리케이션, 고용량 모바일 브로드밴드, 차별화된 기업 서비스를 제공할 수 있도록 하며, Ericsson은 확장 가능하고 소프트웨어 정의 통신 아키텍처 분야의 리더십을 강화합니다.

주요 시장 플레이어

주요 통신 클라우드 시장 기업 목록

통신 클라우드 시장은 몇몇 주요 기업이 지역적 존재감을 바탕으로 시장을 주도하고 있습니다. 통신 클라우드 시장의 주요 기업은 다음과 같습니다.

AWS (US)

Intellias (Ukraine)

Juniper (US)

ACL Digital (US)

Inmanta (Belgium)

Microsoft (US)

Nokia (Finland)

Cisco (US)

Alibaba Cloud (China)

UK Cloud Communications (UK)

IBM (US)

Ericsson (Sweden)

Amdocs (US)

Robin.IO (US)

Broadcom (US)

Huawei (China)

Virtusa (US)

NFWare (US)

Oracle (US)

ZTE (China)

Mavenir (US)

Telenity (Turkey)

목차

독점 정보는 MarketsandMarkets에만 있는 콘텐츠/데이터로, 다른 경쟁사에서는 제공되지 않습니다.

제목

페이지 번호

소개

24

연구 방법론

28

요약

38

프리미엄 통찰력

42

시장 개요

45

- 5.1 소개

- 5.2 시장 동향 및 요인- 5G 표준의 등장과 IoT 사용이 통신 수요를 촉진- 클라우드 네이티브 환경의 성장- 5G의 확산으로 eMBB, mMTC, URLLC 활성화- 통신 클라우드 활용을 통한 OPEX 및 CAPEX 감소 제약 요인- 이동성 및 상호운용성 문제- 사이버 공격 증가 기회- 오픈 RAN 및 사설 5G 네트워크 수요- 전통적인 네트워크 모델을 대체하기 위한 SDN 및 NFV 기반 클라우드 네이티브 솔루션 수요 도전 과제- 정보 유출 위험- 엄격한 정부 규제- 운영 환경 관련 복잡성

- 5.3 통신 클라우드의 간략한 역사

- 5.4 생태계 분석

- 5.5 산업별 사례 연구 사례 1: 글로브 텔레콤, 구글 클라우드 통해 비즈니스 자동화 사례 2: 도이치 텔레콤, VM웨어와 협력해 네트워크 전환 지원 사례 3: 구글이 윈드 트레의 대규모 데이터 관리 지원 사례 4: 아마존이 버라이즌의 5G 네트워크 구축 지원 사례 5: 레드햇이 에티살라트의 네트워크 전환 지원

- 5.6 공급망 분석 네트워크 제공업체 및 하드웨어 제공업체 클라우드 컴퓨팅 서비스 제공업체 플랫폼, 솔루션 및 서비스 제공업체 최종 사용자 (통신 사업자)

- 5.7 가격 분석 주요 업체별 통신 클라우드 솔루션의 추정 가격 분석, 2024 주요 업체별 통신 클라우드 서비스의 추정 가격 분석, 2024

- 5.8 기술 분석 소개 주요 기술- 인공지능 (AI)- 머신 러닝 (ML)- 사물 인터넷 (IoT)- 디지털 트윈 관련 기술- 증강 현실 (AR)/가상 현실 (VR)- 엣지 컴퓨팅 보완 기술- 클라우드 컴퓨팅- 사이버 보안- 빅데이터 분석- 블록체인

- 5.9 특허 분석 방법론 통신 클라우드 시장: 주요 특허, 2016–2025

- 5.10 고객 비즈니스에 영향을 미치는 트렌드/파괴적 변화

- 5.11 포터의 5대 경쟁 요인 분석 신규 진입자의 위협 대체품의 위협 구매자의 협상력 공급자의 협상력 경쟁 강도

- 5.12 주요 이해관계자 및 구매 기준 구매 과정에서의 주요 이해관계자 구매 기준

- 5.13 규제 환경 규제 기관, 정부 기관 및 기타 조직 주요 규제 및 프레임워크- 가족 교육 권리 및 개인정보 보호법- 디지털 밀레니엄 저작권법- SOC 2- 그램-리치-블리리 법

- 5.14 2025–2026년 주요 컨퍼런스 및 행사

- 5.15 통신 클라우드 시장 기술 로드맵 통신 클라우드 로드맵 2030년까지- 단기 로드맵 (2025–2026)- 중기 로드맵 (2027–2028)- 장기 로드맵 (2029–2030)

- 5.16 AI/생성형 AI의 시장 영향 및 통신 클라우드에서의 생성형 AI 활용 사례

- 5.17 2024년 투자 및 자금 조달 전망

- 5.18 시장에서의 최선의 실천 사례

- 5.19 2025년 미국 관세–통신 클라우드 시장 영향 소개 주요 관세율 가격 영향 분석- 전략적 변화 및 신흥 트렌드 국가/지역별 영향- 미국- 중국- 유럽- 아시아 태평양 (excluding China) IMPACT ON END-USE INDUSTRY- Telecommunication Service Providers (CSPs/Telcos)

TELECOM CLOUD MARKET, BY COMPONENT

82

- 6.1 소개 구성 요소: 통신 클라우드 시장 동인

- 6.2 플랫폼 현대화 및 네트워크 가상화

- 6.3 솔루션 워크플로우 자동화 및 클라우드 컴퓨팅의 이점 활용

- 6.4 서비스 클라우드 기반 운영의 원활한 기능 전문 서비스ICES 관리 서비스

통신 클라우드 시장, 배포 모델별

88

- 7.1 소개 배포 모델: 통신 클라우드 시장 동인

- 7.2 퍼블릭 클라우드: 다양한 산업 분야에 적합한 고도로 확장 가능하고 유연한 클라우드 인프라 구축

- 7.3 프라이빗 클라우드: 클라우드에 저장된 정보의 접근성을 모니터링하고 제한하는 안전한 클라우드 인프라 제공

- 7.4 하이브리드 클라우드는 확장성, 유연성 및 보안이 뛰어난 솔루션에 대한 요구를 충족합니다.

클라우드 서비스 모델별 텔레콤 클라우드 시장

94

- 8.1 소개 클라우드 서비스 모델: 텔레콤 클라우드 시장의 동인

- 8.2 인프라스트럭처 애즈 어 서비스(IaaS)는 데이터 저장, 네트워크 인프라, 데이터 서버 및 기타 컴퓨팅 리소스를 활용합니다

- 8.3 플랫폼 애즈 어 서비스(PaaS)는 예측, 투자 수익 및 비즈니스 결정 개선을 지원합니다

- 8.4 소프트웨어로서의 서비스(SaaS)는 통신 서비스의 확장성과 신뢰성을 지원합니다

NFV 소프트웨어별 통신 클라우드 시장

100

- 9.1 소개 NFV 소프트웨어: 통신 클라우드 시장 동인

- 9.2 VNF/CNF는 가상 머신에서 실행되는 네트워크 기능을 관리합니다

- 9.3 NFVI는 네트워크 기능 가상화 기능을 지원하고 서비스 제공을 개선합니다

통신 클라우드 시장, 지역별

105

- 10.1 소개

- 10.2 북미 북미: 거시경제 전망 미국 – 5G 및 엣지 클라우드 기술의 가속화가 시장 성장 촉진 캐나다 – 국가적 연결성 강화 정책으로 클라우드 네이티브 통신 프로젝트 확대

- 10.3 유럽 유럽: 거시경제 전망 영국 – 디지털 인프라 투자로 통신-클라우드 통합 가속화 독일 – 대규모 제조 시설을 갖춘 고객 잠재력으로 시장 확대 프랑스 – 정부 정책으로 클라우드 기술 채택 확대가 시장 성장 견인 북유럽 국가- 5G 및 그린 엣지 기술로 구동되는 통신-클라우드 기술 허브의 놀라운 성장으로 시장 주도 나머지 유럽

- 10.4 아시아 태평양 아시아 태평양: 거시경제 전망 중국 – 국가 지원 5G 클라우드 현대화 대규모 추진으로 클라우드 지출 증가가 시장 주도 일본 – 사설 5G 및 산업별 엣지 솔루션 확대로 통신 클라우드 시장 확대 인도

- – 비전 2030 이니셔티브에 따른 성장 아랍에미리트 – 아랍에미리트, 스마트 시티 프로젝트 및 데이터 현지화를 통해 텔레콤 클라우드 시장에서 입지 강화 이스라엘 – 산업 사용 사례 및 사이버 보안 리더십을 통한 텔레콤 클라우드 혁신으로 시장 성장 남아프리카 공화국 – 산업, 기업 및 농촌의 수요를 지원하기 위한 텔레콤 클라우드 인프라로 시장 성장 중동 및 아프리카 기타 지역

- 10.6 라틴 아메리카 라틴 아메리카: 거시경제 전망 브라질- 브라질은 5G, 기업 수요, 국가 클라우드 프로그램을 통해 통신 클라우드 용량을 확대했습니다 멕시코- 농촌 연결성을 통해 통신 클라우드 채택이 수요를 촉진합니다 아르헨티나- 5G 시범 프로젝트와 기업 클라우드 전환을 통해 통신 클라우드 시장이 발전하고 있습니다 라틴 아메리카 나머지 지역

– 데이터 센터 확장 및 5G 상용화로 통신 클라우드 시장이 성장할 전망 호주- 스마트 인프라 및 원격 엣지 서비스에 초점을 맞춰 시장 성장 전망 아시아 태평양 나머지 지역 10.5 중동 및 아프리카 중동 및 아프리카: 거시경제 전망 사우디아라비아 왕국

경쟁 환경

150

- 11.1 개요

- 11.2 주요 강점/우위 요인

- 11.3 매출 분석, 2020–2024

- 11.4 주요 업체 시장 점유율 분석, 2024

- 11.5 기업 가치 평가 및 재무 지표

- 11.6 브랜드/제품 비교

- 11.7 기업 평가 매트릭스: 주요 기업, 2025 스타 기업 신흥 리더 주요 기업 참여 기업 기업 발자취: 주요 기업, 2025- 기업 발자취- 지역 발자취- 구성 요소 발자취- 배포 모델 발자취- 클라우드 서비스 모델 발자취- 네트워크 기능 가상화 소프트웨어 발자취

- 11.8 기업 평가 매트릭스: 스타트업/중소기업, 2025 진보적 기업 반응형 기업 동적 기업 출발 단계 기업 경쟁 벤치마킹: 스타트업/중소기업, 2025- 주요 스타트업/중소기업 목록- 주요 스타트업/중소기업의 경쟁 벤치마킹

- 11.9 경쟁 시나리오 제품 출시 거래

회사 프로필

172

- 12.1 주요 플레이어

-

GOOGLE– Business overview– Products/Solutions/Services offeredMICROSOFT– Business overview– Products/Solutions/Services offered– Recent developmentsAWS– Business overview– Products/Solutions/Services offered– Recent developmentsIBM– Business overview– Products/Solutions/Services offered– Recent developmentsBROADCOM– Business overview– Products/Solutions/Services offered– Recent developmentsORACLE– Business overview– Products/Solutions/Services offered– Recent developmentsINTELLIAS– Business overview– Products/Solutions/Services offered– Recent developmentsNOKIA– Business overview– Product/Solutions/Services offered– Recent developmentsERICSSON– Business overview– Products/Solutions/Services offered– Recent developmentsHUAWEI– Business overview– Products/Solutions/Services offeredZTEJUNIPERCISCOAMDOCSVIRTUSAMAVENIRACL DIGITALALIBABA CLOUD

-

12.2 STARTUPS/SMESROBIN.IONFWARETELENITYINMANTAUK CLOUD COMMUNICATIONS

인접/관련 시장

206

- 13.1 네트워크-어-서비스 네트워크-어-서비스 시장, 유형별 네트워크-어-서비스 시장, 조직 규모별 네트워크-어-서비스 시장, 최종 사용자별

- 13.2 클라우드 컴퓨팅 클라우드 컴퓨팅 시장, 서비스 모델별 클라우드 컴퓨팅 시장, 인프라-어-서비스별 클라우드 컴퓨팅 시장, 플랫폼형 서비스별 클라우드 컴퓨팅 시장, 배포 모델별 클라우드 컴퓨팅 시장, 조직 규모별 클라우드 컴퓨팅 시장, 수직별 클라우드 컴퓨팅 시장, 지역별 클라우드 컴퓨팅 시장

부록

213

- 14.1 토론 가이드

- 14.2 KNOWLEDGESTORE: MARKETSANDMARKETS의 구독 포털

- 14.3 맞춤화 옵션

- 14.4 관련 보고서

- 14.5 저자 정보

표 목록

- 표 1 USD 환율, 2020–2024

- 표 2 통신 클라우드 생태계에서의 주요 플레이어의 역할

- 표 3 통신 클라우드 솔루션의 주요 플레이어별 추정 가격 분석, 2024

- 표 4 주요 업체별 통신 클라우드 서비스 가격 분석 (2024년)

- 표 5 통신 클라우드 시장: 주요 특허 목록 (2016–2025)

- 표 6 시장: 포터의 5대 경쟁 요인 모델

- 표 7 이해관계자의 구매 과정에 미치는 영향

- 표 8 주요 구매 기준

- 표 9 북미: 규제 기관, 정부 기관 및 기타 조직

- 표 10 유럽: 규제 기관, 정부 기관 및 기타 조직

- 표 11 아시아 태평양: 규제 기관, 정부 기관 및 기타 조직

- 표 12 중동 및 아프리카: 규제 기관, 정부 기관 및 기타 조직 목록

- 표 13 라틴 아메리카: 규제 기관, 정부 기관 및 기타 조직 목록

- 표 14 시장: 2025–2026년 컨퍼런스 및 행사 상세 목록

- 표 15 미국 조정 상호 관세율

- 표 16 시장, 구성 요소별, 2020–2024 (USD 백만)

- 표 17 통신 클라우드 시장, 구성 요소별, 2025–2030 (USD 백만)

- 표 18 플랫폼: 시장, 지역별, 2020–2024 (USD 백만)

- 표 19 플랫폼: 시장, 지역별, 2025–2030 (USD 백만)

- 표 20 솔루션: 시장, 지역별, 2020–2024 (USD 백만)

- 표 21 솔루션: 시장, 지역별, 2025–2030 (USD 백만)

- 표 22 서비스: 시장, 지역별, 2020~2024년 (백만 달러)

- 표 23 서비스: 시장, 지역별, 2025~2030년 (백만 달러)

- 표 24 시장, 배포 모델별, 2020~2024년 (백만 달러)

- 표 25 시장, 배포 모델별, 2025–2030 (백만 달러)

- 표 26 퍼블릭 클라우드: 시장, 지역별, 2020–2024 (백만 달러)

- 표 27 퍼블릭 클라우드: 시장, 지역별, 2025–2030 (USD 백만)

- 표 28 프라이빗 클라우드: 시장, 지역별, 2020–2024 (USD 백만)

- 표 29 프라이빗 클라우드: 시장, 지역별, 2025–2030 (USD 백만)

- 표 30 하이브리드 클라우드: 시장, 지역별, 2020–2024 (USD 백만)

- 표 31 하이브리드 클라우드: 시장, 지역별, 2025–2030 (USD 백만)

- 표 32 통신 클라우드 시장, 클라우드 서비스 모델별, 2020–2024 (USD 백만)

- 표 33 시장, 클라우드 서비스 모델별, 2025–2030 (USD 백만)

- 표 34 인프라스트럭처 애즈 어 서비스: 시장, 지역별, 2020–2024 (USD 백만)

- 표 35 인프라스트럭처 애즈 어 서비스: 시장, 지역별, 2025–2030 (USD 백만)

- 표 36 플랫폼 애즈 어 서비스: 시장, 지역별, 2020~2024년 (백만 달러)

- 표 37 서비스형 플랫폼: 시장, 지역별, 2025~2030년 (백만 달러)

- 표 38 서비스형 소프트웨어: 시장, 지역별, 2020~2024년 (USD 백만)

- 표 39 소프트웨어 서비스: 시장, 지역별, 2025–2030 (USD 백만)

- 표 40 시장, NFV 소프트웨어별, 2020–2024 (USD 백만)

- 표 41 NFV 소프트웨어별 시장 규모, 2025–2030 (USD 백만)

- 표 42 VNFS/CNFS: 지역별 시장 규모, 2020–2024 (USD 백만)

- 표 43 VNFS/CNFS: 시장, 지역별, 2025–2030 (USD 백만)

- 표 44 NFVI: 시장, 지역별, 2020–2024 (USD 백만)

- 표 45 NFVI: 시장, 지역별, 2025–2030 (USD 백만)

- 표 46 시장, 지역별, 2020–2024 (USD 백만)

- 표 47 시장, 지역별, 2025–2030 (USD 백만)

- 표 48 북아메리카: 통신 클라우드 시장, 구성 요소별, 2020–2024 (USD 백만)

- 표 49 북아메리카: 시장, 구성 요소별, 2025–2030 (USD 백만)

- 표 50 북미: 시장, 서비스별, 2020–2024 (USD 백만)

- 표 51 북미: 시장, 서비스별, 2025–2030 (USD 백만)

- 표 52 북미: 시장, 배포 모델별, 2020–2024 (USD 백만)

- 표 53 북미: 시장, 배포 모델별, 2025–2030 (USD 백만)

- 표 54 북미: 시장 규모, 클라우드 서비스 모델별, 2020–2024 (USD 백만)

- 표 55 북미: 시장 규모, 클라우드 서비스 모델별, 2025–2030 (USD 백만)

- 표 56 북미: 시장, NFV 소프트웨어별, 2020–2024 (USD 백만)

- 표 57 북미: 시장, NFV 소프트웨어별, 2025–2030 (USD MILLION)

- TABLE 58 북미: 시장, 국가별, 2020–2024 (USD MILLION)

- 표 59 북아메리카: 시장, 국가별, 2025–2030 (USD 백만)

- 표 60 미국: 통신 클라우드 시장, 구성 요소별, 2020–2024 (백만 달러)

- TABLE 61 미국: 시장, 구성 요소별, 2025–2030 (백만 달러)

- TABLE 62 미국: 시장, 서비스별, 2020–2024 (백만 달러)

- TABLE 63 미국: 시장, 서비스별, 2025–2030 (백만 달러)

- 표 64 미국: 시장, 배포 모델별, 2020~2024년 (백만 달러)

- 표 65 미국: 시장, 배포 모델별, 2025–2030 (백만 달러)

- TABLE 66 미국: 시장, 클라우드 서비스 모델별, 2020–2024 (백만 달러)

- TABLE 67 미국: 시장, 클라우드 서비스 모델별, 2025–2030 (백만 달러)

- TABLE 68 미국: NFV 소프트웨어별 시장, 2020~2024년 (백만 달러)

- TABLE 69 미국: NFV 소프트웨어별 시장, 2025~2030년 (USD MILLION)

- TABLE 70 캐나다: 통신 클라우드 시장, 구성 요소별, 2020–2024 (USD MILLION)

- TABLE 71 캐나다: 시장, 구성 요소별, 2025–2030 (USD MILLION)

- 표 72 캐나다: 시장, 서비스별, 2020–2024 (USD 백만)

- 표 73 캐나다: 시장, 서비스별, 2025–2030 (USD 백만)

- 표 74 캐나다: 시장, 배포 모델별, 2020–2024 (USD MILLION)

- TABLE 75 캐나다: 시장, 배포 모델별, 2025–2030 (USD MILLION)

- TABLE 76 캐나다: 시장, 클라우드 서비스 모델별, 2020–2024 (USD MILLION)

- 표 77 캐나다: 시장, 클라우드 서비스 모델별, 2025–2030 (USD 백만)

- 표 78 캐나다: 시장, NFV 소프트웨어별, 2020–2024 (USD 백만)

- 표 79 캐나다: 시장, NFV 소프트웨어별, 2025–2030 (USD 백만)

- 표 80 유럽: 통신 클라우드 시장, 구성 요소별, 2020–2024 (USD 백만)

- 표 81 유럽: 시장, 구성 요소별, 2025–2030 (USD 백만)

- 표 82 유럽: 시장, 서비스별, 2020–2024 (USD 백만)

- 표 83 유럽: 시장, 서비스별, 2025–2030 (백만 달러)

- TABLE 84 유럽: 시장, 배포 모델별, 2020~2024년 (백만 달러)

- TABLE 85 유럽: 시장, 배포 모델별, 2025~2030년 (백만 달러)

- 표 86 유럽: 클라우드 서비스 모델별 시장, 2020~2024년 (백만 달러)

- 표 87 유럽: 클라우드 서비스 모델별 시장, 2025~2030년 (USD 백만)

- 표 88 유럽: 시장, NFV 소프트웨어별, 2020–2024 (USD 백만)

- 표 89 유럽: 시장, NFV 소프트웨어별, 2025–2030 (USD 백만)

- 표 90 유럽: 시장, 국가별, 2020–2024 (USD 백만)

- 표 91 유럽: 시장, 국가별, 2025–2030 (USD 백만)

- 표 92 영국: 통신 클라우드 시장, 구성 요소별, 2020–2024 (USD 백만)

- 표 93 영국: 시장, 구성 요소별, 2025–2030 (USD 백만)

- 표 94 영국: 시장, 서비스별, 2020–2024 (백만 달러)

- 표 95 영국: 시장, 서비스별, 2025–2030 (백만 달러)

- 표 96 영국: 시장, 배포 모델별, 2020–2024 (백만 달러)

- 표 97 영국: 시장, 배포 모델별, 2025–2030 (백만 달러)

- 표 98 영국: 시장, 클라우드 서비스 모델별, 2020–2024 (백만 달러)

- 표 99 영국: 시장, 클라우드 서비스 모델별, 2025–2030 (USD MILLION)

- TABLE 100 영국: 시장, NFV 소프트웨어별, 2020–2024 (USD MILLION)

- TABLE 101 영국: 시장, NFV 소프트웨어별, 2025–2030 (USD MILLION)

- 표 102 아시아 태평양: 통신 클라우드 시장, 구성 요소별, 2020–2024 (USD 백만)

- 표 103 아시아 태평양: 시장, 구성 요소별, 2025–2030 (USD 백만)

- 표 104 아시아 태평양: 시장, 서비스별, 2020–2024 (USD 백만)

- 표 105 아시아 태평양: 시장, 서비스별, 2025–2030 (백만 달러)

- 표 106 아시아 태평양: 시장, 배포 모델별, 2020–2024 (백만 달러)

- 표 107 아시아 태평양: 시장, 배포 모델별, 2025–2030 (USD 백만)

- 표 108 아시아 태평양: 시장, 클라우드 서비스 모델별, 2020–2024 (USD 백만)

- 표 109 아시아 태평양: 시장, 클라우드 서비스 모델별, 2025–2030 (USD 백만)

- 표 110 아시아 태평양: 시장, NFV 소프트웨어별, 2020–2024 (USD 백만)

- 표 111 아시아 태평양: 시장, NFV 소프트웨어별, 2025–2030 (USD 백만)

- 표 112 아시아 태평양: 시장, 국가별, 2020–2024 (USD 백만)

- 표 113 아시아 태평양: 시장, 국가별, 2025–2030 (USD 백만)

- TABLE 114 인도: 통신 클라우드 시장, 구성 요소별, 2020–2024 (USD 백만)

- TABLE 115 인도: 시장, 구성 요소별, 2025–2030 (USD 백만)

- 표 116 인도: 시장, 서비스별, 2020–2024 (USD 백만)

- 표 117 인도: 시장, 서비스별, 2025–2030 (USD 백만)

- 표 118 인도: 시장, 배포 모델별, 2020–2024 (USD 백만)

- 표 119 인도: 시장, 배포 모델별, 2025–2030 (USD 백만)

- 표 120 인도: 시장, 클라우드 서비스 모델별, 2020–2024 (USD 백만)

- 표 121 인도: 시장, 클라우드 서비스 모델별, 2025–2030 (USD 백만)

- 표 122 인도: 시장, NFV 소프트웨어별, 2020–2024 (USD 백만)

- 표 123 인도: 시장, NFV 소프트웨어별, 2025–2030 (USD 백만)

- 표 124 중동 및 아프리카: 통신 클라우드 시장, 구성 요소별, 2020–2024 (USD 백만)

- TABLE 125 중동 및 아프리카: 시장, 구성 요소별, 2025–2030 (USD 백만)

- TABLE 126 중동 및 아프리카: 시장, 서비스별, 2020–2024 (USD 백만)

- 표 127 중동 및 아프리카: 시장 규모, 서비스별, 2025–2030 (USD 백만)

- 표 128 중동 및 아프리카: 시장 규모, 배포 모델별, 2020–2024 (USD 백만)

- 표 129 중동 및 아프리카: 시장 규모, 배포 모델별, 2025–2030 (USD 백만)

- 표 130 중동 및 아프리카: 시장 규모, 클라우드 서비스 모델별, 2020–2024 (백만 달러)

- 표 131 중동 및 아프리카: 시장, 클라우드 서비스 모델별, 2025~2030년 (백만 달러)

- 표 132 중동 및 아프리카: 시장, NFV 소프트웨어별, 2020~2024년 (백만 달러)

- TABLE 133 중동 및 아프리카: NFV 소프트웨어별 시장, 2025–2030 (백만 달러)

- TABLE 134 중동 및 아프리카: 국가별 시장, 2020–2024 (백만 달러)

- 표 135 중동 및 아프리카: 시장, 국가별, 2025–2030 (백만 달러)

- 표 136 아랍에미리트: 통신 클라우드 시장, 구성 요소별, 2020–2024 (백만 달러)

- 표 137 아랍에미리트: 시장, 구성 요소별, 2025–2030 (USD 백만)

- 표 138 아랍에미리트: 시장, 서비스별, 2020–2024 (USD 백만)

- 표 139 아랍에미리트: 시장, 서비스별, 2025–2030 (USD 백만)

- 표 140 아랍에미리트: 시장, 배포 모델별, 2020–2024 (USD 백만)

- 표 141 아랍에미리트: 시장, 배포 모델별, 2025–2030 (USD 백만)

- 표 142 아랍에미리트: 시장, 클라우드 서비스 모델별, 2020~2024년 (백만 달러)

- 표 143 아랍에미리트: 시장, 클라우드 서비스 모델별, 2025~2030년 (백만 달러)

- 표 144 아랍에미리트: 시장, NFV 소프트웨어별, 2020–2024 (백만 달러)

- 표 145 아랍에미리트: 시장, NFV 소프트웨어별, 2025–2030 (백만 달러)

- TABLE 146 라틴 아메리카: 통신 클라우드 시장, 구성 요소별, 2020~2024년 (백만 달러)

- TABLE 147 라틴 아메리카: 시장, 구성 요소별, 2025~2030년 (USD 백만)

- 표 148 라틴 아메리카: 시장, 서비스별, 2020–2024 (USD 백만)

- 표 149 라틴 아메리카: 시장, 서비스별, 2025–2030 (USD 백만)

- 표 150 라틴 아메리카: 시장, 배포 모델별, 2020–2024 (USD 백만)

- 표 151 라틴 아메리카: 시장, 배포 모델별, 2025–2030 (USD 백만)

- 표 152 라틴 아메리카: 시장 규모 (클라우드 서비스 모델별), 2020–2024 (백만 달러)

- 표 153 라틴 아메리카: 시장, 클라우드 서비스 모델별, 2025–2030 (USD 백만)

- 표 154 라틴 아메리카: 시장, NFV 소프트웨어별, 2020–2024 (USD 백만)

- TABLE 155 라틴 아메리카: 시장, NFV 소프트웨어별, 2025–2030 (USD 백만)

- TABLE 156 라틴 아메리카: 시장, 국가별, 2020–2024 (USD 백만)

- 표 157 라틴 아메리카: 시장, 국가별, 2025–2030 (USD 백만)

- 표 158 브라질: 통신 클라우드 시장, 구성 요소별, 2020–2024 (USD 백만)

- 표 159 브라질: 시장, 구성 요소별, 2025–2030 (USD 백만)

- 표 160 브라질: 시장, 서비스별, 2020–2024 (USD 백만)

- 표 161 브라질: 시장 규모, 서비스별, 2025–2030 (백만 달러)

- 표 162 브라질: 시장, 배포 모델별, 2020~2024년 (백만 달러)

- 표 163 브라질: 시장, 배포 모델별, 2025~2030년 (USD 백만)

- 표 164 브라질: 시장, 클라우드 서비스 모델별, 2020–2024 (USD 백만)

- 표 165 브라질: 시장, 클라우드 서비스 모델별, 2025–2030 (USD 백만)

- 표 166 브라질: 시장, NFV 소프트웨어별, 2020–2024 (USD 백만)

- 표 167 브라질: 시장, NFV 소프트웨어별, 2025–2030 (USD 백만)

- 표 168 시장 내 주요 플레이어가 채택한 전략

- 표 169 통신 클라우드 시장: 경쟁 정도

- 표 170 시장: 지역별 시장 점유율

- 표 171 시장: 구성 요소별 시장 점유율

- 표 172 시장: 배포 모델별 시장 점유율

- 표 173 시장: 클라우드 서비스 모델 시장 점유율

- 표 174 시장: 네트워크 기능 가상화 소프트웨어 시장 점유율

- 표 175 시장: 주요 스타트업/중소기업 상세 목록

- 표 176 시장: 주요 스타트업/중소기업 경쟁 벤치마킹 (1/2)

- 표 177 시장: 주요 스타트업/중소기업 경쟁 벤치마킹 (2/2)

- 표 178 시장: 제품 출시 및 개선 사항, 2022년 1월–2025년 6월

- 표 179 통신 클라우드 시장: 거래, 2022년 1월–2025년 6월

- 표 180 구글: 사업 개요

- 표 181 구글: 제공 제품/솔루션/서비스

- 표 182 구글: 거래

- 표 183 마이크로소프트: 사업 개요

- 표 184 마이크로소프트: 제공 제품/솔루션/서비스

- 표 185 마이크로소프트: 거래

- 표 186 AWS: 사업 개요

- 표 187 AWS: 제공 제품/솔루션/서비스

- 표 188 AWS: 제품 출시

- 표 189 AWS: 거래

- 표 190 IBM: 비즈니스 개요

- 표 191 IBM: 제품/솔루션/서비스 제공

- 표 192 IBM: 제품 출시 및 개선 사항

- 표 193 IBM: 계약

- 표 194 BROADCOM: 사업 개요

- 표 195 BROADCOM: 제공 제품/솔루션/서비스

- 표 196 BROADCOM: 계약

- 표 197 ORACLE: 사업 개요

- 표 198 ORACLE: 제품/솔루션/서비스 제공

- 표 199 오라클: 제품 출시

- 표 200 오라클: 계약

- 표 201 인텔리아스: 사업 개요

- 표 202 인텔리아스: 제품/솔루션/서비스 제공

- 표 203 인텔리아스: 거래

- 표 204 노키아: 사업 개요

- 표 205 노키아: 제품/솔루션/서비스 제공

- 표 206 노키아: 거래

- 표 207 에릭슨: 사업 개요

- 표 208 에릭슨: 제품/솔루션/서비스 제공

- 표 209 에릭슨: 계약

- 표 210 화웨이: 사업 개요

- 표 211 화웨이: 제품/솔루션/서비스 제공

- 표 212 화웨이: 계약

- 표 213 광역 네트워크 및 무선 로컬 영역 네트워크 시장, 지역별, 2019–2026 (USD 백만)

- 표 214 대규모 기업 시장, 지역별, 2019–2026 (USD 백만)

- 표 215 은행, 금융 서비스 및 보험 최종 사용자 시장, 지역별, 2019–2026 (USD 백만)

- 표 216 인프라 서비스 시장, 지역별, 2016–2019 (USD 억 달러)

- 표 217 주요 저장 클라우드 컴퓨팅 시장, 지역별, 2016–2019 (USD 억 달러)

- 표 218 애플리케이션 개발 및 플랫폼 시장, 지역별, 2016–2019 (USD BILLION)

- TABLE 219 공공 클라우드 컴퓨팅 시장, 지역별, 2016–2019 (USD BILLION)

- TABLE 220 대규모 기업 시장, 지역별, 2016–2019 (USD BILLION)

- 표 221 은행, 금융 서비스 및 보험 산업별 시장, 지역별, 2016–2019 (USD 억 달러)

- 표 222 북아메리카: 클라우드 컴퓨팅 시장, 서비스 모델별, 2016–2019 (십억 달러)

- 표 223 북미: 클라우드 컴퓨팅 시장, 서비스 모델별, 2020~2025년 (십억 달러)

- 표 224 북미: 클라우드 컴퓨팅 시장, 인프라 서비스별, 2016~2019년 (십억 달러)

그림 목록

- 그림 1 텔레콤 클라우드 시장 세분화 및 지역 범위

- 그림 2 시장: 연구 설계

- 그림 3 상향식 접근 방식

- 그림 4 시장 규모 추정 방법론, 하향식 (공급 측면): 시장 내 모든 솔루션/서비스의 총 매출액

- 그림 5 상향식 접근법

- 그림 6 시장 규모 추정 방법론: 수요 측면 분석

- 그림 7 시장 규모 추정 방법론: 공급 측면 분석

- 그림 8 데이터 삼각화

- 그림 9 시장, 2023–2030 (USD 백만)

- 그림 10 시장, 구성 요소별, 2025 vs. 2030 (USD 백만)

- 그림 11 시장, 클라우드 서비스 모델별, 2025 vs. 2030 (USD 백만)

- 그림 12 시장, NFV 소프트웨어별, 2025년 대비 2030년 (USD 백만)

- 그림 13 시장, 배포 모델별, 2025년 대비 2030년 (USD 백만)

- 그림 14 지역별 통신 클라우드 시장, 2025년 대비 2030년 (USD 백만)

- 그림 15 스마트 기기 및 디지털화 솔루션의 사용 증가가 시장을 주도할 것

- 그림 16 VNFS/CNFS 및 SaaS 세그먼트가 2025년 시장 주도

- 그림 17 SaaS 및 VNFS/CNFS 세그먼트가 2025년 시장 지배

- 그림 18: 2025년 시장 규모에서 SAAS 및 VNFS/CNFS 부문이 더 큰 비중을 차지할 것으로 예상

- 그림 19: 아시아 태평양 지역이 예측 기간 동안 가장 높은 연평균 성장률(CAGR)을 기록할 것으로 예상

- 그림 20: 시장 동인, 제약 요인, 기회, 및 도전 과제

- 그림 21 통신 클라우드의 간략한 역사

- 그림 22 시장: 생태계

- 그림 23 통신 클라우드: 공급망 분석

- 그림 24 통신 클라우드 관련 주요 특허 목록

- 그림 25 통신 클라우드 시장: 고객 비즈니스에 영향을 미치는 트렌드/파괴적 변화

- 그림 26 포터의 5대 경쟁 요인 분석

- 그림 27 이해관계자의 구매 과정에 미치는 영향

- 그림 28 주요 구매 기준

- 그림 29 통신 클라우드에서의 생성형 AI 활용 사례

- 그림 30 시장: 투자 및 자금 조달 현황, 2024년 (USD 백만)

- 그림 31 예측 기간 동안 가장 높은 연평균 성장률(CAGR)을 기록할 서비스 세그먼트

- 그림 32 예측 기간 동안 가장 높은 CAGR을 기록할 것으로 예상되는 프라이빗 클라우드 세그먼트

- 그림 33 예측 기간 동안 가장 높은 CAGR을 기록할 것으로 예상되는 플랫폼 as a Service 세그먼트

- 그림 34 예측 기간 동안 더 높은 CAGR을 기록할 것으로 예상되는 NFVI 세그먼트

- 그림 35 북미: 시장 개요

- 그림 36 아시아 태평양: 시장 개요

- 그림 37 주요 기업 매출 분석, 2020–2024

- 그림 38 시장 내 주요 기업 점유율, 2024

- 그림 39 주요 통신 클라우드 공급업체의 재무 지표

- 그림 40 시장 내 주요 공급업체의 기업 가치 평가

- 그림 41 통신 클라우드 시장: 기업 평가 매트릭스, 2025

- 그림 42 시장: 기업 진출 현황

- 그림 43 시장: 스타트업/중소기업 평가 매트릭스, 2025

- 그림 44 구글: 기업 개요

- 그림 45 마이크로소프트: 기업 개요

- 그림 46 AWS: 기업 개요

- 그림 47 IBM: 기업 개요

- 그림 48 브로드컴: 기업 개요

- 그림 49 오라클: 기업 개요

- 그림 50 노키아: 기업 개요

- 그림 51 에릭슨: 기업 개요