❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

시트러스 섬유에 대한 수요가 전 세계적으로 증가하는 이유는 여러 가지가 있습니다. 첫째, 자연에서 유래된 미용 및 개인 관리 제품에 대한 소비자들의 관심이 높아지고 있습니다. 이에 따라 시트러스 섬유를 포함한 천연 성분이 개인 관리 및 화장품 제품에 더 많이 사용되고 있으며, 소비자들은 성분의 투명성을 요구하고 있습니다. 특히, 펙틴과 같은 성분이 피부 영양 공급에 효과적이어서 감귤류 에센셜 오일의 판매가 증가하고 있습니다. 둘째, 식품 산업에서도 하이드로콜로이드에 대한 수요가 증가하고 있습니다. 하이드로콜로이드는 식품의 질감 조절과 농축제 역할을 하며, 냉동 디저트의 안정제와 유화제로도 사용됩니다. 이러한 기능성 덕분에 하이드로콜로이드는 다양한 식품에 널리 활용되고 있으며, 앞으로도 수요가 증가할 것으로 예상됩니다. 그러나 시트러스 섬유의 생산에는 높은 비용이 수반되며, 많은 소비자들이 그 장점을 모르고 있어 보급률이 낮은 상황입니다. 이로 인해 소규모 제조업체들이 경쟁에서 불리한 위치에 놓일 수 있습니다. 국가별로 보면, 북미 지역은 천연 및 기능성 식품 재료에 대한 수요 증가로 인해 시장 점유율이 높을 것으로 예상됩니다. 특히 미국에서는 식물성 식단의 인기로 인해 시트러스 섬유의 수요가 증가하고 있습니다. 이는 비건 소비자들이 이러한 성분을 선호하기 때문입니다. 한국에서도 시트러스 섬유의 인기가 높아지고 있습니다. 건강에 이로운 기능을 제공하는 제품에 대한 관심이 커지면서, 면역력 강화와 소화 개선 등의 효과를 기대하는 소비자들이 많아졌습니다. 한국에서는 감귤류 식이섬유가 다양한 음식과 간식, 음료에 첨가되고 있습니다. 시트러스 섬유 시장은 간식, 디저트, 소스, 개인 위생용품 등 다양한 분야로 세분화되어 있으며, 특히 미용 제품에서의 사용이 두드러집니다. 소비자들은 인체에 미치는 부작용이 적은 천연 성분에 대한 요구가 높아지고 있습니다. 오렌지에서 추출한 시트러스 섬유의 수요가 높은 이유는 맛이 좋고, 식이 요법에 효과적이기 때문입니다. 오렌지 시트러스 섬유는 식품 제조에서 중요한 역할을 하며, 소비자들의 선호도가 높아지고 있습니다. 마지막으로, 시트러스 섬유 제조업체들은 다양한 용도에 적합한 신제품 개발에 투자하고 있으며, 시장의 요구에 맞춰 생산 능력을 확장하고 있습니다. 이러한 노력은 시트러스 섬유의 활용 범위를 넓히고, 수익성을 높이는 데 기여하고 있습니다. |

시트러스 섬유 시장 전망 (2024~2034)

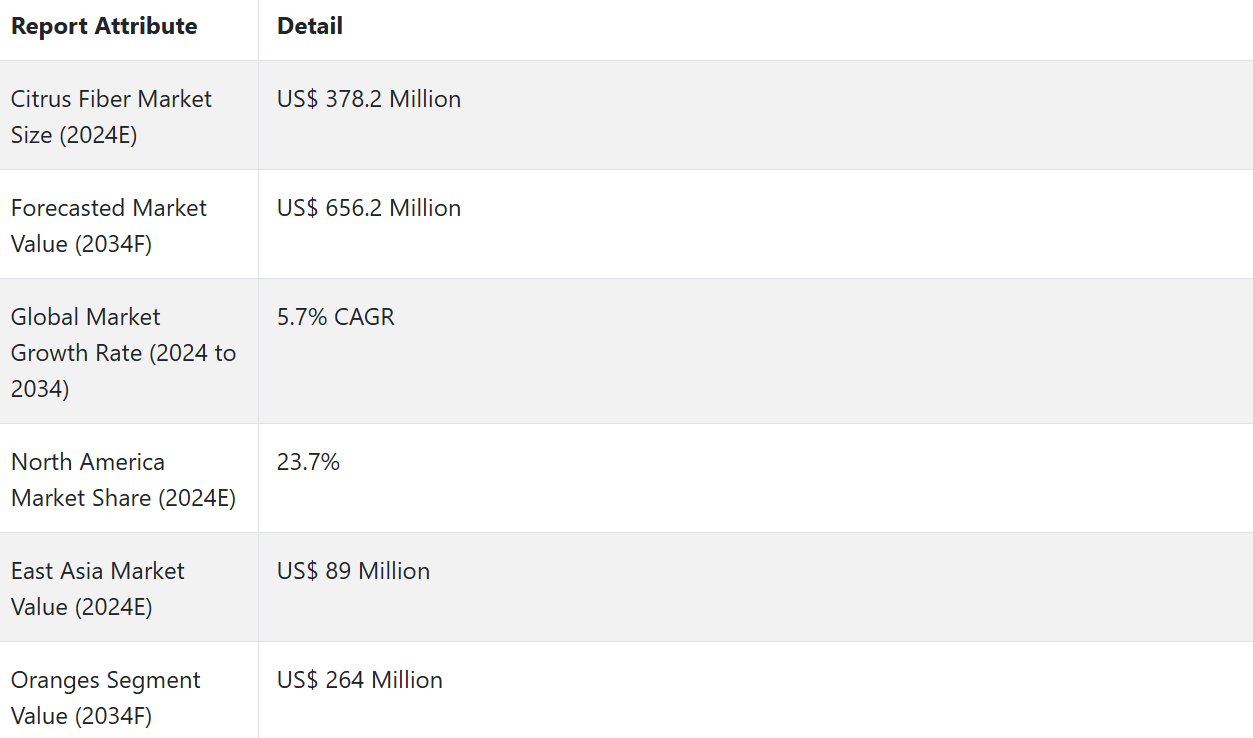

Fact.MR의 최신 연구 보고서에 따르면, 전 세계 시트러스 섬유 시장의 매출액은 2024년에 3억 7,820만 달러에 달할 것으로 추정되며, 2034년 말까지 연평균 5.7%의 성장률로 6억 5,620만 달러에 이를 것으로 전망됩니다.

시트러스 섬유는 화장품, 의약품, 식음료 등 다양한 분야에서 천연 기능성 성분에 대한 수요가 증가함에 따라 그 인기가 높아지고 있습니다. 시트러스 섬유는 또한 여러 식품의 유통 기한을 늘리는 데 사용되는 중성 맛 식품 첨가물로도 알려져 있습니다. 또한, 시트러스 섬유 성분은 FDA 규정에 따라 카라기난, 하이드로콜로이드, 인산염 등 금지된 식품 첨가물을 대체하는 데도 사용됩니다.

시트러스 섬유 시장은 미네랄, 비타민 C, 폴리페놀, 플라보노이드 등 여러 가지 생체 활성 성분을 포함한 건강한 영양 성분으로 인해 시장 규모가 확대되고 있습니다. 이러한 영양소는 스트레스 수준을 최소화하고, 암 발병 위험을 줄이며, 소화기 질환을 예방하고, 피부톤을 개선하고, 마지막으로 심장 건강을 개선하는 데 도움이 됩니다.

시트러스 섬유는 주스 산업에서 얻어지는 부산물입니다. 이 섬유는 수분 결합제, 안정제, 겔화제, 유화제, 텍스처라이저로 널리 사용됩니다. 또한 식물성 요거트와 치즈와 같은 유제품 대체품에 안정성과 크림 같은 질감을 부여하는 데 사용됩니다. 제과 업계 회사들은 밀과 계란을 대체하기 위해 이 섬유를 사용합니다. 애완동물 간식, 반습식 간식, 통조림 또는 습식 사료, 신선한 넙치, 비스킷, 성형 뼈 등은 시트러스 섬유질의 다른 인기 있는 용도입니다.

주요 시장 성장 동인

화장품 및 퍼스널 케어 산업에서 천연 성분에 대한 수요가 증가하고 있는데, 이는 유기농 제품에 대한 소비자 선호도가 높아짐에 따른 것으로, 시트러스 섬유 시장의 성장을 견인하고 있습니다.

시트러스 섬유의 적용은 수분 조절 및 텍스처링 특성에 도움이 되기 때문에 퍼스널 케어 및 화장품 제품에서 증가하고 있습니다.

시트러스 섬유 시장의 주요 트렌드는 비타민 C가 함유된 화장품과 개인 위생용품의 인기가 높아지고 있다는 점입니다. 이로 인해 제조업체와 공급업체에 성장 기회가 더 많이 제공되고 있습니다.

심혈관 질환, 알레르기, 당뇨병, 암 등의 사례가 증가함에 따라 소비자들은 유기농, 천연, 건강에 좋은 성분을 함유한 제품을 선호하고 있습니다.

기본적인 영양을 넘어 추가적인 이점을 제공하는 기능성 식품과 음료의 인기가 높아짐에 따라 시트러스 섬유에 대한 수요가 기능성 성분으로 증가하고 있습니다.

글루텐 민감성과 체강 질병에 직면한 사람들의 수가 증가함에 따라, 결합제 및 질감 향상제로 시트러스 섬유에 대한 선호도가 높아지고 있습니다.

시트러스 섬유는 구운 제품, 드레싱, 소스 등 여러 식품의 질감, 안정성, 유통 기한을 향상시키는 데 널리 사용됩니다. 이로 인해 시트러스 섬유는 식품 제조업체에게 매력적인 재료가 되고 있습니다.

시트러스 섬유는 감귤류 주스 산업의 부산물이며, 전반적인 환경 영향을 줄이고 폐기물을 활용하기 때문에 지속 가능한 것으로 알려져 있습니다.

식물성 및 비건 채식에 대한 선호도가 높아짐에 따라 식물에서 추출한 재료에 대한 수요가 증가하고 있습니다. 이러한 식단에서 시트러스 섬유는 식감과 영양가를 향상시키는 재료로 섭취됩니다.

시트러스 섬유에 대한 수요가 전 세계적으로 증가하는 이유는 무엇입니까?

“자연에서 유래된 미용 및 개인 관리 제품에 대한 수요 증가”

시트러스 섬유 시장의 주요 업체들은 자연에서 유래된 미용 제품에 대한 소비자의 증가하는 수요를 충족시키기 위해 개인 관리 및 화장품 제품에 더 폭넓게 적용할 수 있도록 성분 혁신에 계속해서 집중하고 있습니다. 또한, 소비자들은 개인 관리 제품에 사용되는 성분에 대해 더 투명성을 요구하고 있습니다.

펙틴을 성분으로 하는 여러 가지 개인 관리 제품이 있습니다. 펙틴은 시트러스 섬유에서 추출되기 때문에, 피부 영양 공급 성분으로 인해 감귤류 에센셜 오일의 판매가 증가하고 있습니다. 따라서, 개인 관리 및 화장품 산업에서 천연 성분을 함유한 제품에 대한 수요가 증가하면서 시트러스 섬유에 대한 수요가 더욱 증가하고 있습니다.

“식품에 대한 하이드로콜로이드의 요구 증가”

하이드로콜로이드는 긴 사슬 고분자에서 유래된 이질적인 그룹입니다. 이 물질은 냉수에 쉽게 분산되기 때문에 기능적 특성 때문에 식품에 많이 사용됩니다. 따라서, 이 섬유질은 여러 식품과 음료의 농축제와 질감 조절제로 사용됩니다. 이 기능성 외에도, 이 하이드로콜로이드는 냉동 디저트에 안정제, 유화제, 겔화제로 사용됩니다.

하이드로콜로이드는 일반적으로 식품의 품질과 유통기한을 개선하는 데 사용됩니다. 이 물질은 1% 미만의 농도로 사용되어 제품의 식감과 질감을 변화시키는 데 도움이 됩니다.

하이드로콜로이드는 여러 가지 형태로 존재하는데, 예를 들어 겔란검, 잔탄검, 구아검, 시트러스 섬유소, 펙틴 등이 전 세계 시장에서 판매되고 있습니다. 이 제품은 여러 가지 기능 때문에 육류, 소스, 냉동 디저트, 제과, 유제품에 널리 사용됩니다. 따라서, 응용 분야가 증가함에 따라 하이드로콜로이드는 앞으로 수요 기회가 있을 것으로 예상됩니다.

시트러스 섬유 생산자의 판매 기회를 제한하는 요인은 무엇입니까?

“생산 및 추출 공정과 관련된 높은 비용”

여러 나라의 많은 사람들이 시트러스 섬유질의 장점을 아직도 모르고 있습니다. 이 요인은 시트러스 섬유질의 보급률에 부정적인 영향을 미치고 있습니다. 그 외에도 시트러스 섬유질의 생산에는 광범위한 추출 및 가공 방법이 필요하기 때문에 많은 비용이 소요되기 때문에 여러 최종 용도에서 적용이 제한되고 있습니다. 시트러스 섬유질의 생산 비용이 높기 때문에 소규모 제조업체들이 경쟁에서 뒤처지는 경우가 있습니다.

국가별 통찰력

북미 지역은 천연 및 기능성 식품 재료에 대한 수요가 증가함에 따라 2024년 전 세계 시트러스 섬유 시장 점유율의 23.7%를 차지할 것으로 예상됩니다. 서유럽은 편리하고 포장된 식품에 대한 수요 증가와 빠르게 변화하는 라이프스타일로 인한 유리한 기후 조건으로 인해 시장의 상당 부분을 차지하고 있습니다.

미국의 시트러스 섬유 수요 전망은 어떻습니까?

“식물성 식단에 대한 선호 증가”

미국 시장은 식물성 및 글루텐 프리 식단의 인기와 채택으로 인해 주요 업체들에게 여러 가지 성장 기회를 제공하고 있습니다. 시트러스 섬유는 기능성과 질감을 향상시키기 때문에 식단에 사용됩니다. 특히, 이러한 성분들이 결합 및 질감 조절제 역할을 할 수 있기 때문에 비건 소비자들의 이러한 성분에 대한 욕구가 증가하고 있습니다.

시트러스 섬유는 구운 식품이나 글루텐이 없는 식품의 질감과 응집력을 향상시켜 식물성 제품이나 식이요법에서 우수한 식감과 안정성을 제공합니다. 이러한 이유로 미국 소비자들은 시트러스 섬유를 널리 채택하고 있습니다.

왜 시트러스 섬유가 한국에서 인기를 얻고 있는가?

“대중의 관심을 끄는 기능성 식품”

건강에 이로운 기능을 제공하는 제품이 단순한 영양 공급 이상의 기능을 하는 기능성 식품으로 알려지면서, 한국에서 그 인기가 높아지고 있습니다. 이러한 이유로 감귤류 식이섬유 시장은 한국에서 성장하고 있습니다. 그 배경에는 사람들의 건강에 대한 관심이 높다는 점이 있습니다. 또한, 면역력 강화, 소화 개선, 웰빙 등 여러 가지 건강에 도움이 되는 식품에 대한 소비자의 욕구가 커지면서 감귤류 식이섬유 판매가 증가하고 있습니다.

한국에서는 감귤류 식이섬유를 음식이나 간식, 구운 식품, 음료 등의 제품에 첨가하는 경우가 많습니다. 그 이유는 식이섬유의 섭취가 소화기 건강에 도움이 되기 때문입니다.

카테고리별 인사이트

적용 분야를 기준으로, 감귤류 식이섬유 시장은 간식과 식사, 디저트와 아이스크림, 소스와 조미료, 제과 제품, 개인 위생용품, 육류 및 달걀 대체 식품, 음료, 의약품, 향료, 코팅제 등으로 세분화됩니다. 시트러스 섬유는 미용 치료 및 개인 위생 용품에 눈에 띄게 많이 사용됩니다. 미용 제품에 사용되는 성분에 대한 투명성에 대한 소비자의 요구가 증가함에 따라, 상대적으로 인체에 미치는 부작용이 적은 시트러스 섬유의 사용이 증가하고 있습니다.

왜 오렌지에서 추출한 시트러스 섬유의 수요가 증가하고 있습니까?

“소비자의 오렌지 시트러스 섬유 선호도가 높음”

원산지별로 보면, 2024년 오렌지 부문이 매출 점유율의 37.6%를 차지할 것으로 추정됩니다. 오렌지에서 추출한 시트러스 섬유에 대한 수요가 다른 감귤류에 비해 높은 이유는 맛이 좋고, 식이 요법에 추가하려는 사람들에게 증점제, 유화제, 지방 대체제로서 탁월한 기능을 제공하기 때문입니다. 소비자들이 오렌지 시트러스 섬유에 대한 선호도가 높기 때문에 식품 제조 회사들은 제품에 이 소재를 널리 사용하고 있으며, 이 소재는 식감과 유통 기한을 개선합니다.

어떤 기능 부문이 시장의 상당 부분을 차지하고 있습니까?

“우수한 수분 결합 및 겔 형성 능력으로 겔화 껌 수요를 촉진합니다”

시트러스 섬유는 다양한 기능적 특성 때문에 여러 응용 분야에서 겔화 껌으로 널리 사용됩니다. 시트러스 섬유는 수분 결합력과 젤 형성력이 뛰어나 식품 제조에 매우 유용합니다. 이 섬유는 식품 제조업체가 젤리, 잼, 유제품 대체품, 육류 대체품 등 여러 제품의 식감, 질감, 안정성을 향상시키는 데 도움이 됩니다. 시트러스 섬유 겔화 껌은 저지방 제품을 원하는 소비자의 요구를 충족시키기 위한 증점제 및 지방 대체품으로도 사용됩니다.

경쟁 구도

유명한 시트러스 섬유 제조 회사들은 다양한 용도에 적합한 신제품을 만들기 위해 연구 개발 프로젝트에 막대한 투자를 하고 있습니다. 이러한 프로젝트에는 새로운 배합과 시트러스 섬유의 특성을 향상시키는 것뿐만 아니라 여러 식품의 기능성을 향상시켜 많은 소비자를 유치하고 프리미엄 가격을 정당화하기 위한 프로젝트도 포함됩니다. 여러 회사들이 시트러스 섬유의 활용 범위를 음료, 건강 보조 식품, 개인 위생 및 화장품 품목과 같은 전통적인 또는 일반 식품 이외의 분야로 확대하여 수익성을 높이는 데 주력하고 있습니다.

2024년 7월, 인그리디언은 EMEA 시장에 두 가지 새로운 클린 라벨 시트러스 섬유 성분인 FIBERTEX CF 500과 FIBERTEX CF 100을 출시했습니다. 이 작은 가공 성분은 점도, 겔화, 유화, 질감 안정성 등의 특성을 제공합니다. 재활용 감귤류 껍질로 만든 이 제품들은 “천연 원료에서 추출”이라는 포장 문구를 입증합니다. “과일 기반” 및 ‘식이섬유 공급원’으로 분류됩니다.

최근, 자연 기반 성분의 세계적인 공급업체인 CP 켈코(CP Kelco)가 강력한 고객 수요와 유망한 시장 기회를 반영하여 2024년 4월에 시트러스 섬유 제품 라인의 제조 능력을 6천만 달러 규모로 증설하는 작업을 완료했습니다. 이처럼 대규모 증설을 통해, 이 사업은 시트러스 섬유 공급에 대한 현재 및 잠재 고객의 요구를 쉽게 충족시킬 수 있을 것입니다.

2021년 7월, 아젤리스는 네덜란드의 유통 채널에서 시트러스 섬유와 기타 여러 가지 천연 식품 재료의 판매 역량을 확대하기 위해 CP 켈코와 협력 관계를 맺었습니다.

Fact.MR은 이 업데이트된 시장 보고서에서 전 세계에 위치한 시트러스 섬유의 주요 제조업체의 가격대, 판매 성장, 생산 능력, 투기적 기술 확장 등에 대한 자세한 정보를 제공합니다.

시트러스 섬유 시장 조사 세분화

성질별:

유기농

전통적인

원료별:

오렌지

귤/만다린 오렌지

자몽

레몬 & 라임

기능별:

겔화 껌

농축 껌

수분 결합제 & 지방 대체제

적용 분야별:

디저트 & 아이스크림

간식 & 식사

베이커리 제품

소스 & 조미료

고기 & 달걀 대체품

개인 관리 용품

의약품

음료, 향료, 코팅제

유통 채널별:

온라인 채널

편의점

슈퍼마켓 및 대형 슈퍼마켓

백화점

전문점

약국

지역별:

북미

서유럽

동유럽

중남미

동아시아

남아시아 및 태평양 지역

중동 및 아프리카

목차

1. 요약 보고서

2. 분류 및 시장 정의 등 산업 소개

3. 거시경제 요인, 시장 역학, 최근 산업 발전 등 시장 동향 및 성공 요인

4. 역사적 분석 및 미래 전망을 포함한 2019-2023년 글로벌 시장 수요 분석 및 2024-2034년 예측

5. 가격 분석

6. 2019-2023년 글로벌 시장 분석 및 2024-2034년 예측

6.1. 특성

6.2. 응용 분야

6.3. 등급

6.4. 출처

6.5. 기능

6.6. 유통 채널

7. 2019-2023년 글로벌 시장 분석 및 2024-2034년 예측, 특성별

7.1. 유기농

7.2. 일반농산물

8. 글로벌 시장 분석 2019~2023년 및 예측 2024~2034년, 용도별

8.1. 디저트 & 아이스크림

8.2. 스낵 & 식사

8.3. 제과 제품

8.4. 소스 & 조미료

8.5. 육류 및 계란 대체품

8.6. 개인 위생 용품

8.7. 의약품

8.8. 음료

8.9. 향료 및 코팅제

9. 2019~2023년 세계 시장 분석 및 2024~2034년 전망(등급별)

9.1. 식품 등급

9.2. 제약 등급

10. 2019년에서 2023년까지의 세계 시장 분석 및 2024년에서 2034년까지의 전망, 출처별

10.1. 오렌지

10.2. 귤/만다린 오렌지

10.3. 자몽

10.4. 레몬과 라임

11. 기능별 2019-2023년 세계 시장 분석 및 2024-2034년 예측

11.1. 겔화 껌

11.2. 농축 껌

11.3. 수분 결합제 및 지방 대체제

12. 2019-2023년 글로벌 시장 분석 및 2024-2034년 예측, 유통 채널별

12.1. 온라인

12.2. 편의점

12.3. 슈퍼마켓 및 대형 슈퍼마켓

12.4. 백화점

12.5. 전문점

12.6. 약국

13. 2019-2023년 세계 시장 분석 및 2024-2034년 전망(지역별)

13.1. 북아메리카

13.2. 라틴아메리카

13.3. 서유럽

13.4. 동유럽

13.5. 동아시아

13.6. 남아시아 및 태평양

13.7. 중동 및 아프리카

14. 북미 판매 분석 2019~2023년 및 예측 2024~2034년, 주요 부문 및 국가별

15. 라틴아메리카 판매 분석 2019~2023년 및 예측 2024~2034년, 주요 부문 및 국가별

16. 서유럽 판매 분석 2019~2023년 및 예측 2024~2034년, 주요 부문 및 국가별

17. 동유럽 판매 분석 2019~2023년 및 예측 2024~2034년, 주요 부문 및 국가별

18. 2019~2023년 동아시아 판매 분석 및 2024~2034년 전망, 주요 부문 및 국가별

19. 2019~2023년 남아시아 및 태평양 판매 분석 및 2024~2034년 전망, 주요 부문 및 국가별

20. 2019년부터 2023년까지의 MEA 판매 분석 및 2024년부터 2034년까지의 주요 부문 및 국가별 전망

21. 30개국의 성격, 용도, 등급, 출처, 기능, 유통 채널별 2024년부터 2034년까지의 판매 전망

22. 시장 구조 분석, 주요 업체별 점유율 분석, 경쟁 대시보드 등을 포함한 경쟁 전망

23. 회사 프로필

23.1. CEAMSA

23.2. Fiberstar, Inc.

23.3. CP Kelco, Inc.

23.4. Cifal Herbal Private Ltd.

23.5. Herbafoods Ingredients GmbH

23.6. Florida Food Products, Inc.

23.7. Golden Health

23.8. Lemont

23.9. Nans Products

23.10. Hebei Lemont Biotechnology Co., Ltd.

23.11. Edge Ingredients

23.12. Ingredion Incorporated

표 목록

표 01: 지역별 글로벌 시장 규모 예측(단위: 백만 달러), 2019~2034년

표 02: 성질별 글로벌 시장 규모 예측(단위: 백만 달러), 2019~2034년

표 03: 글로벌 시장 규모 예측(응용 분야별, 2019~2034년) (단위: 백만 달러)

표 04: 글로벌 시장 규모 예측(등급별, 2019~2034년) (단위: 백만 달러)

표 05: 글로벌 시장 규모 예측(공급원별, 2019~2034년) (단위: 백만 달러)

표 06: 기능별 글로벌 시장 규모 예측(단위: 백만 달러), 2019~2034년

표 07: 유통 채널별 글로벌 시장 규모 예측(단위: 백만 달러), 2019~2034년

표 08: 국가별 북미 시장 규모 예측(단위: 백만 달러), 2019~2034년

표 09: 북미 시장 규모 예측(단위: 백만 달러, 2019~2034년)

표 10: 북미 시장 규모 예측(단위: 백만 달러, 2019~2034년, 용도별)

표 11: 북미 시장 규모 예측(단위: 백만 달러, 2019~2034년, 등급별)

표 12: 북미 시장 규모(단위: 백만 달러), 2019~2034년 예측(출처: Statista)

표 13: 북미 시장 규모(단위: 백만 달러), 2019~2034년 예측(기능별)

표 14: 북미 시장 규모(단위: 백만 달러), 2019~2034년 예측(유통 채널별)

표 15: 라틴아메리카 시장 규모(단위: 백만 달러), 국가별 예측, 2019-2034년

표 16: 라틴아메리카 시장 규모(단위: 백만 달러), 특성별 예측, 2019-2034년

표 17: 라틴아메리카 시장 규모(단위: 백만 달러), 용도별 예측, 2019-2034년

표 18: 라틴아메리카 시장 규모(단위: 백만 달러), 등급별 예측, 2019~2034년

표 19: 라틴아메리카 시장 규모(단위: 백만 달러), 공급원별 예측, 2019~2034년

표 20: 라틴아메리카 시장 규모(단위: 백만 달러), 기능별 예측, 2019~2034년

표 21: 라틴아메리카 시장 규모(백만 달러) 유통 채널별 예측, 2019~2034년

표 22: 서유럽 시장 규모(백만 달러) 국가별 예측, 2019~2034년

표 23: 서유럽 시장 규모(백만 달러) 성격별 예측, 2019~2034년

표 24: 서유럽 시장 규모(억 달러), 2019~2034년 응용 분야별 예측

표 25: 서유럽 시장 규모(억 달러), 2019~2034년 등급별 예측

표 26: 서유럽 시장 규모(억 달러), 2019~2034년 공급원별 예측

표 27: 서유럽 시장 규모(단위: 백만 달러), 기능별 예측, 2019~2034년

표 28: 서유럽 시장 규모(단위: 백만 달러), 유통 채널별 예측, 2019~2034년

표 29: 동유럽 시장 규모(단위: 백만 달러), 국가별 예측, 2019~2034년

표 30: 동유럽 시장 규모 예측(단위: 백만 달러, 2019~2034년)

표 31: 동유럽 시장 규모 예측(단위: 백만 달러, 2019~2034년)

표 32: 동유럽 시장 규모 예측(단위: 백만 달러, 2019~2034년)

표 33: 동유럽 시장 규모(단위: 백만 달러), 2019~2034년 예측(출처: Statista)

표 34: 동유럽 시장 규모(단위: 백만 달러), 2019~2034년 예측(기능별)

표 35: 동유럽 시장 규모(단위: 백만 달러), 2019~2034년 예측(유통 채널별)

표 36: 동아시아 시장 규모 예측(국가별, 2019-2034년) (단위: 백만 달러)

표 37: 동아시아 시장 규모 예측(유형별, 2019-2034년) (단위: 백만 달러)

표 38: 동아시아 시장 규모 예측(애플리케이션별, 2019-2034년) (단위: 백만 달러)

표 39: 동아시아 시장 규모(단위: 백만 달러), 등급별 예측, 2019~2034년

표 40: 동아시아 시장 규모(단위: 백만 달러), 공급원별 예측, 2019~2034년

표 41: 동아시아 시장 규모(단위: 백만 달러), 기능별 예측, 2019~2034년

표 42: 동아시아 시장, 유통 채널별 예측, 2019~2034년, 백만 달러

표 43: 남아시아 및 태평양 시장, 국가별 예측, 2019~2034년, 백만 달러

표 44: 남아시아 및 태평양 시장, 특성별 예측, 2019~2034년, 백만 달러

표 45: 남아시아 및 태평양 시장, 애플리케이션별 예측, 2019~2034년, 미화 10억 달러 규모

표 46: 남아시아 및 태평양 시장, 등급별 예측, 2019~2034년, 미화 10억 달러 규모

표 47: 남아시아 및 태평양 시장, 공급원별 예측, 2019~2034년, 미화 10억 달러 규모

표 48: 남아시아 및 태평양 시장, 기능별 예측, 2019~2034년, 미화 10억 달러 규모

표 49: 남아시아 및 태평양 시장, 유통 채널별 예측, 2019~2034년, 미화 10억 달러 규모

표 50: 중동, 아프리카, 유럽 시장, 국가별 예측, 2019~2034년, 미화 10억 달러 규모

표 51: MEA 시장 규모 예측(단위: 백만 달러, 2019~2034년)

표 52: MEA 시장 규모 예측(단위: 백만 달러, 2019~2034년, 용도별)

표 53: MEA 시장 규모 예측(단위: 백만 달러, 2019~2034년, 등급별)

표 54: MEA 시장 규모(단위: 백만 달러), 2019~2034년 예측(출처: 유로모니터)

표 55: MEA 시장 규모(단위: 백만 달러), 2019~2034년 예측(기능별)

표 56: MEA 시장 규모(단위: 백만 달러), 2019~2034년 예측(유통 채널별)

그림 목록

그림 01: 글로벌 시장 가치 점유율(%), 성장률(전년대비), 성격별 미화 백만 달러 규모 전망, 2019~2034년

그림 02: 글로벌 시장 가치 점유율(%), 성장률(전년대비), 애플리케이션별 미화 백만 달러 규모 전망, 2019~2034년

그림 03: 2019년부터 2034년까지 등급별 글로벌 시장 가치 점유율(%), 성장률(전년대비), 그리고 백만 달러 규모 전망

그림 04: 2019년부터 2034년까지 출처별 글로벌 시장 가치 점유율(%), 성장률(전년대비), 그리고 백만 달러 규모 전망

그림 05: 기능별 글로벌 시장 가치 점유율(%), 성장률(전년대비), 그리고 2019~2034년 예상 금액(단위: 백만 달러)

그림 06: 유통 채널별 글로벌 시장 가치 점유율(%), 성장률(전년대비), 그리고 2019~2034년 예상 금액(단위: 백만 달러)

그림 07: 2019년부터 2034년까지의 지역별 글로벌 시장 가치 점유율(%), 성장률(전년 대비), 그리고 백만 달러 규모 전망

그림 08: 2019년부터 2034년까지의 성격별 북미 시장 가치 점유율(%), 성장률(전년 대비), 그리고 백만 달러 규모 전망

그림 09: 북미 시장 가치 점유율(%), 성장률(전년대비), 애플리케이션별 미화 백만 달러 규모 전망, 2019~2034년

그림 10: 북미 시장 가치 점유율(%), 성장률(전년대비), 등급별 미화 백만 달러 규모 전망, 2019~2034년

그림 11: 북미 시장 가치 점유율(%), 성장률(전년대비), 출처별 미화 백만 달러 규모 전망, 2019~2034년

그림 12: 북미 시장 가치 점유율(%), 성장률(전년대비), 기능별 미화 백만 달러 규모 전망, 2019~2034년

그림 13: 북미 시장 가치 점유율(%), 성장률(전년 대비), 유통 채널별 예상 매출액(단위: 백만 달러), 2019~2034년

그림 14: 북미 시장 가치 점유율(%), 성장률(전년 대비), 국가별 예상 매출액(단위: 백만 달러), 2019~2034년

그림 15: 라틴아메리카 시장 가치 점유율(%), 성장률(전년 대비), 그리고 2019~2034년 자연별 미화 백만 달러 규모 전망

그림 16: 라틴아메리카 시장 가치 점유율(%), 성장률(전년 대비), 그리고 2019~2034년 애플리케이션별 미화 백만 달러 규모 전망

그림 17: 라틴아메리카 시장 가치 점유율(%), 성장률(전년 대비), 등급별 미화 백만 달러 전망, 2019~2034년

그림 18: 라틴아메리카 시장 가치 점유율(%), 성장률(전년 대비), 출처별 미화 백만 달러 전망, 2019~2034년

그림 19: 라틴아메리카 시장 가치 점유율(%), 성장률(전년대비), 기능별 미화 백만 달러 규모 전망, 2019~2034년

그림 20: 라틴아메리카 시장 가치 점유율(%), 성장률(전년대비), 유통 채널별 미화 백만 달러 규모 전망, 2019~2034년

그림 21: 라틴아메리카 시장 가치 점유율(%), 성장률(전년대비), 국가별 미화 백만 달러 규모 전망, 2019-2034년

그림 22: 서유럽 시장 가치 점유율(%), 성장률(전년대비), 성격별 미화 백만 달러 규모 전망, 2019-2034년

그림 23: 서유럽 시장 가치 점유율(%), 성장률(전년대비), 애플리케이션별 미화 백만 달러 규모 전망, 2019~2034년

그림 24: 서유럽 시장 가치 점유율(%), 성장률(전년대비), 등급별 미화 백만 달러 규모 전망, 2019~2034년

그림 25: 서유럽 시장 가치 점유율(%), 성장률(전년 대비), 출처별 미화 백만 달러 규모 전망, 2019~2034년

그림 26: 서유럽 시장 가치 점유율(%), 성장률(전년 대비), 기능별 미화 백만 달러 규모 전망, 2019~2034년

그림 27: 서유럽 시장 가치 점유율(%), 성장률(전년대비), 유통 채널별 미화 백만 달러 규모 전망, 2019~2034년

그림 28: 서유럽 시장 가치 점유율(%), 성장률(전년대비), 국가별 미화 백만 달러 규모 전망, 2019~2034년

그림 29: 동유럽 시장 가치 점유율(%), 성장률(전년 대비), 그리고 2019~2034년 자연별 미화 백만 달러 규모 전망

그림 30: 동유럽 시장 가치 점유율(%), 성장률(전년 대비), 그리고 2019~2034년 애플리케이션별 미화 백만 달러 규모 전망

그림 31: 동유럽 시장 가치 점유율(%), 성장률(전년 대비), 등급별 미화 백만 달러 전망, 2019~2034년

그림 32: 동유럽 시장 가치 점유율(%), 성장률(전년 대비), 출처별 미화 백만 달러 전망, 2019~2034년

그림 33: 동유럽 시장 가치 점유율(%), 성장률(전년 대비), 기능별 미화 백만 달러 규모 전망, 2019~2034년

그림 34: 동유럽 시장 가치 점유율(%), 성장률(전년 대비), 유통 채널별 미화 백만 달러 규모 전망, 2019~2034년

그림 35: 동유럽 시장 가치 점유율(%), 성장률(전년 대비), 국가별 예상 매출액(단위: 백만 달러), 2019-2034년

그림 36: 동아시아 시장 가치 점유율(%), 성장률(전년 대비), 성격별 예상 매출액(단위: 백만 달러), 2019-2034년

그림 37: 2019~2034년 동아시아 시장 가치 점유율(%), 성장률(전년 대비), 애플리케이션별 미화 백만 달러 규모 전망

그림 38: 2019~2034년 동아시아 시장 가치 점유율(%), 성장률(전년 대비), 등급별 미화 백만 달러 규모 전망

그림 39: 동아시아 시장 가치 점유율(%), 성장률(전년대비), 출처별 미화 백만 달러 규모 전망, 2019~2034년

그림 40: 동아시아 시장 가치 점유율(%), 성장률(전년대비), 기능별 미화 백만 달러 규모 전망, 2019~2034년

그림 41: 동아시아 시장 가치 점유율(%), 성장률(전년 대비), 유통 채널별 미화 백만 달러 규모 전망, 2019~2034년

그림 42: 동아시아 시장 가치 점유율(%), 성장률(전년 대비), 국가별 미화 백만 달러 규모 전망, 2019~2034년

그림 43: 2019~2034년 남아시아 및 태평양 시장 가치 점유율(%), 성장률(전년 대비), 그리고 자연별 미화 백만 달러 규모 전망

그림 44: 2019~2034년 남아시아 및 태평양 시장 가치 점유율(%), 성장률(전년 대비), 그리고 애플리케이션별 미화 백만 달러 규모 전망

그림 45: 남아시아 및 태평양 시장 가치 점유율(%), 성장률(전년대비), 등급별 미화 백만 달러 전망, 2019~2034년

그림 46: 남아시아 및 태평양 시장 가치 점유율(%), 성장률(전년대비), 출처별 미화 백만 달러 전망, 2019~2034년

그림 47: 남아시아 및 태평양 시장 가치 점유율(%), 성장률(전년대비), 기능별 미화 백만 달러 규모 전망, 2019~2034년

그림 48: 남아시아 및 태평양 시장 가치 점유율(%), 성장률(전년대비), 유통 채널별 미화 백만 달러 규모 전망, 2019~2034년

그림 49: 남아시아 및 태평양 시장 가치 점유율(%), 성장률(전년대비), 국가별 미화 백만 달러 규모 전망, 2019~2034년

그림 50: 중동 및 아프리카 시장 가치 점유율(%), 성장률(전년대비), 성격별 미화 백만 달러 규모 전망, 2019~2034년

그림 51: MEA 시장 가치 점유율(%), 성장률(전년 대비), 애플리케이션별 미화 백만 달러 규모 전망, 2019~2034년

그림 52: MEA 시장 가치 점유율(%), 성장률(전년 대비), 등급별 미화 백만 달러 규모 전망, 2019~2034년

그림 53: MEA 시장 가치 점유율(%), 성장률(전년 대비), 출처별 미화 백만 달러 규모 전망, 2019~2034년

그림 54: MEA 시장 가치 점유율(%), 성장률(전년 대비), 기능별 미화 백만 달러 규모 전망, 2019~2034년

그림 55: MEA 시장 가치 점유율(%), 성장률(전년 대비), 유통 채널별 미화 백만 달러 규모 전망, 2019~2034년

그림 56: MEA 시장 가치 점유율(%), 성장률(전년 대비), 국가별 미화 백만 달러 규모 전망, 2019~2034년

– 자주 묻는 질문 –

시트러스 섬유 시장은 얼마나 큰가요?

시트러스 섬유에 대한 세계 시장은 2024년에 3억 7,820만 달러로 추정됩니다.

일본은 동아시아 시장에서 어느 정도의 비중을 차지하고 있습니까?

2024년, 일본은 동아시아 지역 시장에서 17.2%의 점유율을 차지할 것으로 분석됩니다.

시트러스 섬유의 시장 규모는 어느 정도일 것으로 예상됩니까?

시트러스 섬유에 대한 수요는 2034년 말까지 미화 6억 5,620만 달러에 이를 것으로 예상됩니다.

시트러스 섬유에 대한 수요는 어느 정도까지 증가할 것으로 평가됩니까?

시트러스 섬유에 대한 수요는 2024년부터 2034년까지 연평균 5.7%의 성장률을 보일 것으로 예상됩니다.

동아시아 시장은 어느 정도까지 성장할 것으로 분석됩니까?

동아시아 시장은 2034년까지 연평균 6.2%의 성장률을 보일 것으로 예상됩니다.

시트러스 섬유의 주요 제조업체는 어디입니까?

주요 시트러스 섬유 생산 업체로는 CEAMSA, Fiberstar, Inc., CP Kelco, Inc., Cifal Herbal Private Ltd., Golden Health 등이 있습니다.

어떤 원료 부문이 인기를 얻고 있습니까?

오렌지 부문은 2034년까지 미화 2억 6,400만 달러의 매출을 올릴 것으로 예상됩니다.