❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

위성 데이터 서비스 시장에 대한 연구는 여러 측면에서 진행되었습니다. 연구의 목표는 시장의 정의와 범위를 설정하고, 세분화된 시장을 분석하여 이해관계자에게 유용한 정보를 제공하는 것입니다. 연구는 2023년 10월까지의 데이터를 기반으로 하며, 다양한 지역과 연도를 고려하여 진행되었습니다. 연구 방법론에서는 1차 및 2차 데이터를 활용하고, 수요와 공급 측면의 지표를 분석하여 시장 규모를 추정하는 방법을 설명합니다. 실행 요약에서는 위성 데이터 서비스 시장의 주요 성장 분야를 제시하며, 특히 아시아 태평양 지역과 정부 및 군사 부문에서의 성장을 강조합니다. 프리미엄 인사이트에서는 지리 공간 이미지 분석의 발전과 국방 및 보안 부문에서의 시장 점유율을 다루고 있습니다. 시장 개요에서는 위성 데이터 서비스 시장의 동인, 제한 사항, 기회 및 도전 과제를 분석합니다. 지구 관측 이미지의 성장, AI와 빅데이터의 도입, 정부 투자 증가 등이 시장을 이끄는 주요 요인으로 언급됩니다. 반면, 정부 정책 부족, 사이버 보안 위협 등의 제한 사항도 존재합니다. 산업 동향에서는 AI와 클라우드 컴퓨팅의 발전, 소형 위성 기술의 발전 등을 다루며, 이러한 기술들이 위성 데이터 서비스 시장에 미치는 영향을 설명합니다. 또한, 다양한 수직 시장에서의 위성 데이터 서비스의 응용 사례를 제시하며, 농업, 에너지, 방위 및 보안, 환경 등 여러 분야에서의 활용 가능성을 강조합니다. 최종 용도별 시장 분석에서는 정부 및 군사, 상업용, 서비스 제공업체 등 다양한 최종 용도에서의 시장 동향을 살펴봅니다. 특히 상업용 부문에서 NASA의 지원을 받는 연구자들에게 소형 위성 데이터의 가용성이 높아지고 있다는 점이 주목받고 있습니다. 지역별 분석에서는 북미, 유럽, 아시아 태평양 등 각 지역의 시장 동향과 경기 침체의 영향을 분석합니다. 북미 지역에서는 주요 위성 데이터 서비스 제공업체의 존재가 시장을 주도하고 있으며, 유럽에서는 소형 위성 함대의 성장과 지구 관측 시스템의 업그레이드가 중요한 요소로 작용하고 있습니다. 아시아 태평양 지역은 빠른 성장세를 보이고 있으며, 각국의 정부 투자 증가가 시장 발전에 기여하고 있습니다. 이러한 분석을 통해 위성 데이터 서비스 시장의 현재와 미래를 조망할 수 있으며, 각 분야의 이해관계자들에게 유용한 정보를 제공할 수 있습니다. |

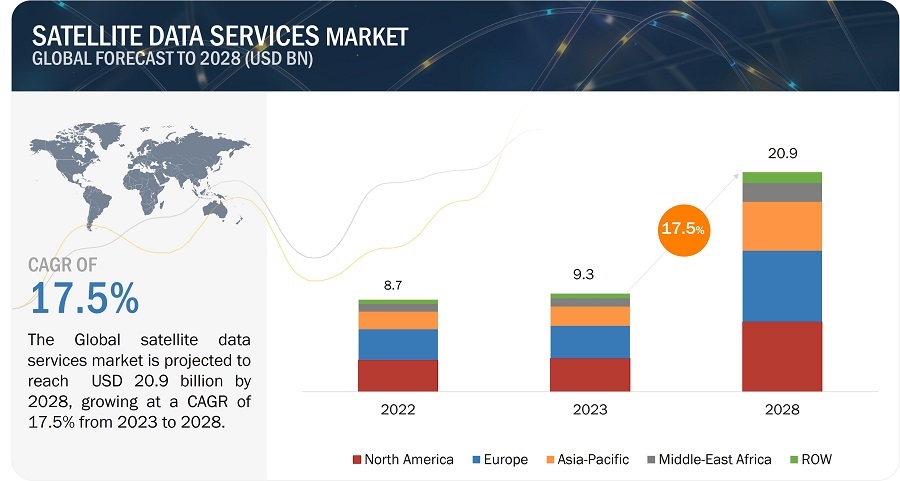

[303페이지 보고서] 위성 데이터 서비스 시장은 2023년 93억 달러에서 2028년 209억 달러로 성장하여 2023년부터 2028년까지 17.5%의 연평균 성장률을 기록할 것으로 전망됩니다. 위성 데이터 서비스(SDS)는 위성 기술을 활용하여 산업 전반의 다양한 애플리케이션을 위한 데이터를 수집, 처리 및 배포하는 다양한 서비스를 포괄합니다. 위성 데이터 서비스(SDS) 시장은 위성 기술의 발전, 실시간 및 고해상도 이미지에 대한 수요 증가, 산업 전반에서 데이터 기반 의사결정에 대한 필요성 증가로 인해 견고한 성장을 경험하고 있습니다. 위성 설계, 소형화, 데이터 처리 기능의 혁신으로 위성 데이터의 가용성과 품질이 향상되어 다양한 분야에서 활용도가 확대되고 있습니다. 조직들이 정밀 농업에서 도시 계획에 이르는 다양한 애플리케이션에 위성 데이터를 활용하고자 함에 따라, SDS 시장은 기존 플레이어와 신규 진입자 모두에게 수익성 높은 기회를 제공합니다.

위성 데이터 서비스 시장

위성 데이터 서비스 시장

2028년 위성 데이터 서비스 시장 전망

연구에 고려 된 가정에 대해 알아 보려면 무료 샘플 보고서를 요청하십시오.

위성 데이터 서비스 시장 역학

동인: AI 및 빅 데이터 차량의 도입으로 지리 공간 이미지 분석의 상당한 발전

오늘날 궤도 위성은 전례 없는 양의 데이터를 생산하고 있으며, 운영자는 여러 애플리케이션에 걸쳐 신속하고 통찰력 있는 분석을 위해 고급 처리 기술을 사용하고 있습니다. 인공 지능(AI)은 지구 관측 위성, 특히 광학 이미지 분야에서 비즈니스의 효율성을 개선하고 더 빠르고 의미 있는 데이터 분석을 가능하게 하는 필수 요소로 자리 잡고 있습니다. AI는 인간의 지능을 모방한 컴퓨터 기반 시스템을 통해 작업을 빠르고 정확하게 실행합니다. 또 다른 측면인 딥러닝은 컴퓨터가 인간의 두뇌 프로세스를 복제할 수 있게 해줍니다. 데이터 수집 빈도와 양이 증가함에 따라 전 세계 기업들은 데이터 수집에 어려움을 겪고 있지만, 약 20만 달러에 달하는 최신 인공위성은 매일 테라바이트의 지구 이미지를 전송할 수 있습니다. 이러한 방대한 데이터 흐름은 수많은 AI 기반 애플리케이션의 원동력이 되어 이전에는 접근할 수 없었던 글로벌 규모의 경제, 사회 및 산업 프로세스에 대한 인사이트를 제공합니다. AI와 딥러닝은 기계가 기가바이트의 위성 데이터를 처리하고 가치 있는 인사이트를 제공할 수 있게 해줍니다. 이러한 기술은 의료, 금융, 광고, 소매, 제조, 운송 등 다양한 산업에 혁신을 일으키고 있습니다. DigitalGlobe(Maxar Technologies)와 Planet Labs(미국)와 같은 위성 데이터 서비스 제공업체는 AI와 딥러닝을 광범위하게 활용하여 대량의 위성 이미지에서 물체와 패턴을 자동으로 식별합니다. 플래닛 랩스의 전용 머신러닝 솔루션인 플래닛 애널리틱스는 매일 위성 이미지를 처리하고 물체를 감지 및 분류하는 알고리즘을 사용합니다.

드라이버: 큐브샛 발사 증가

큐브샛 플랫폼의 출시로 우주 산업은 더 적은 비용으로 다양한 과학적 목표를 달성할 수 있는 기회를 얻게 되었습니다. 지난 10년 동안 큐브샛 플랫폼은 전반적인 사용 범위에서 눈에 띄는 변화를 보였습니다. 원래 기술 시연과 교육을 목적으로 했던 큐브샛은 이제 달, 태양, 심우주 등 보다 진보된 과학 임무에 활용되고 있습니다. 향후 10년 동안 출시될 큐브샛은 태양계 내 더 깊은 곳에서 큐브샛의 복잡성이 증가하면서 한 단계 더 발전할 것으로 예상됩니다. 이는 큐브샛이 심우주 탐사를 위한 운영자이자 수행자가 될 수 있음을 의미할 수 있습니다. 최근 위성 생산의 기술 발전으로 인해 우주 및 기타 산업의 주요 임무를 저렴한 비용으로 효과적으로 수행하기 위한 소형 센서, 위성 및 발사체 설계에 대한 시장의 요구가 커지고 있습니다. 그 결과 위성 발사가 눈에 띄게 증가했습니다. 또한 큐브샛과 소형 위성은 대형 위성보다 제작이 비교적 쉬우며, 로켓의 보조 탑재체로 장착하거나, 에너지 및 전력, 국방 및 보안, 농업 및 임업과 같은 특정 애플리케이션을 대상으로 여러 위성을 한 번에 여러 궤도로 보낼 수 있는 대형 발사체에 장착할 수 있습니다. 큐브샛은 또한 대형 위성을 통해 이전에는 불가능했던 다양한 우주 임무를 지원하도록 구성되었습니다.

미국 PBC의 Planet Labs는 지난 9년 동안 495개 이상의 큐브샛을 개발하여 매일 지구의 이미지를 제공하고 있습니다. 마찬가지로, 2021년 현재 Spire Global(미국)은 우주에서 지구의 해양, 항공 및 기상 활동을 추적하기 위해 110개 이상의 저지구 다중 용도 수신기(LEMUR) 3U 큐브샛 플랫폼(6kg 미만)을 발사했습니다. 2021년 현재 유로컨설트 위성 시장 전망에 따르면 향후 10년간 17,000개의 위성이 발사될 것으로 예상되며, 이는 지난 10년간 4배 증가한 수치입니다. 소형 위성의 생산에는 상용 기성 부품(COTS)을 활용하면 생산 비용을 크게 낮출 수 있습니다. 규모의 경제와 제조 공정의 표준화도 생산 비용 절감에 기여했습니다. 실제로 이러한 소형 위성의 비용 이점은 위성 데이터 서비스에 대한 시장 수요를 더욱 촉진하는 데 집중되고 있습니다.

제약: 소형 위성 전용 발사체 부족

소형 위성은 보조 탑재체로 운반되며 전용 발사체가 없습니다. 보조 탑재체로서 발사 일정, 가격, 목적지 궤도에 대한 통제력이 부족하기 때문에 임무 수행에 제약이 있습니다. 이는 주로 주 탑재체를 보호하기 위한 저장 추진체의 부피와 압력의 제약과 발사체의 안테나 시스템 요구 사항 때문입니다. 이로 인해 더 적합하거나 유리한 임무 궤도에 소형 위성 페이로드를 발사하는 것이 제한될 수 있습니다. 또한 주 페이로드는 사전 프로그래밍된 궤도 속도를 가져야 하고 지정된 궤도에 배치되어야 하므로 소형 위성 임무에 사용할 수 있는 발사 기간이 제한되는 경향이 있습니다. 이는 또한 일부 애플리케이션에서 소형 위성의 임무 요건 충족을 제한하기도 합니다.

따라서 다양한 애플리케이션에서 소형 위성을 활용할 수 있는 가능성은 광범위한 성능 기능을 갖춘 신뢰할 수 있는 발사체의 접근성에 달려 있습니다. 그럼에도 불구하고 기존의 발사체 용량은 잠재적 페이로드의 전체 범위를 효과적으로 커버하기에는 부족합니다.

제약: 정부의 우주 정책 및 규제 부족

정부 정책은 위성 데이터 서비스 시장의 성장에 직간접적으로 영향을 미칩니다. 미국에서는 위성의 발사 및 재진입, 원격 탐사와 관련된 규정이 있지만 랑데부 및 근접 운영, 우주 기반 우주 상황 인식(SSA), RF 매핑과 같은 궤도 내 활동에 대한 규정은 없습니다. 국제적으로는 75개 이상의 국가가 위성 데이터 서비스 활동에 참여하고 있지만 합의에 이르지 못했으며, 우주 조약의 높은 수준의 지침을 넘어서는 포괄적인 글로벌 체제가 필요하다는 지적도 있습니다.

위성의 책임은 국가의 수용과 약속에 따라 결정되므로 위성 제조업체는 등록 및 라이선스 감독과 승인에 어려움을 겪고 있습니다. 국가 정부는 국제적으로 자국에 영향을 미치는 우주 활동을 모니터링하는 데 지식이 제한적이거나 시간이 많이 걸리는 프로세스를 가지고 있습니다.

기회: 우주 기관에 대한 정부 투자 증가

미국 정부는 소형 위성(소형 위성) 생태계의 모든 측면에 지속적으로 투자하고 있으며, 업스트림과 다운스트림 부문을 모두 아우르는 이러한 투자를 지속할 준비가 되어 있습니다. 이러한 지속적인 노력은 위성 데이터 서비스 시장에 긍정적인 영향을 미칠 것으로 예상됩니다. 특히 주목할 만한 점은 전 세계 여러 정부가 소형위성에 대한 투자를 늘리고 있는 추세로, 이는 전 세계 위성 산업에 잠재적인 영향을 미칠 수 있는 흥미로운 발전의 신호입니다.

많은 국가에서 일반적으로 R&D와 스타트업에 대한 정부의 투자는 사회적 난제를 해결할 뿐만 아니라 수입으로부터의 독립을 촉진하고 궁극적으로 우주와 같은 분야에서 글로벌 솔루션 제공업체가 되기 위한 방법으로 여겨집니다. 정부도 미국처럼 벤처 산업이 발달하지 않았다는 점을 인식하고 벤처 캐피탈(VC) 자금을 지원하고 있습니다.

최근 일본은 우주 스타트업을 발전시킬 수 있는 잠재력을 가진 파괴적 기술 프로그램(IMPACT) 프로그램과 일본 혁신 네트워크 공사(INCJ)를 통해 내각 차원의 패러다임 변화를 촉진하기 시작했습니다.

Planet 인도우주연구기구(ISRO)는 2020년에 첫 군사용 통신 위성을 발사하면서 안전하고 신뢰할 수 있는 통신 기능을 갖춘 지상국이 필요하게 되었습니다. 갈릴레오 위성은 유럽연합이 자금을 지원하고 있는 차세대 항법 위성으로, 위성 신호를 수신하고 분석할 수 있는 지상국이 필요합니다. 미국 정부도 스몰샛 생태계의 모든 부분에 투자하고 있으며 앞으로도 업스트림과 다운스트림에 대한 투자를 계속할 것입니다. 전 세계 각국 정부는 스몰위성에 대한 투자를 늘리고 있습니다.

기회: 실시간 원격 감지 데이터의 필요성

실시간 데이터는 제공되는 정보가 최종 사용자의 참여 능력과 일치하도록 보장하는 엔드투엔드 솔루션입니다. 천연 자원을 효과적으로 관리하려면 의사 결정권자는 최신 환경 정보가 필요합니다. 지리 정보 시스템(GIS)과 통합된 위성 원격 감지 데이터는 농작물, 산림 상태, 해안 지역, 자연 재해, 도시 개발에 관한 유용한 환경 정보를 제공할 수 있지만 이러한 정보를 얻으려면 사용자로부터 효과적이고 시의적절한 피드백이 필요합니다. 그러나 사용자는 이러한 정보를 생성하기 위해 데이터 공급에 효과적이고 시기적절하게 액세스할 수 있어야 합니다.

위성 원격 센싱은 정확한 형식의 신뢰할 수 있는 정보를 적시에 제공합니다. 실시간에 가까운 강력한 요구 사항을 가진 최신 애플리케이션은 의사 결정을 위한 양질의 정보와 함께 전반적인 모니터링을 제공하는 데 가장 적합한 것으로 간주됩니다. 예를 들어, NASA의 EOS용 토지, 대기 근 실시간 기능(LANCE)은 일상적인 처리보다 훨씬 빠르게 액세스할 수 있는 근실시간(NRT) 데이터와 이미지를 사용하여 다양한 자연 및 인공 현상을 모니터링하는 데 관심이 있는 사용자를 지원합니다. 대부분의 데이터 제품은 위성 관측 후 3시간 이내에 이용할 수 있습니다. 이미지는 일반적으로 관측 후 3~5시간 후에 사용할 수 있습니다. 지구 표면에서 발생하는 사건의 원인과 진행 과정을 이해하는 것은 극단적인 결과를 예방하기 위해 필요합니다. ICYE(영국)와 같은 대형 지구 관측 위성은 피해 지역에 대한 귀중한 정보를 짧은 간격으로 신속하게 제공할 수 있는 잠재력을 가지고 있습니다. 전반적으로 실시간 원격 센싱의 필요성은 위성 데이터 서비스 시장의 혁신과 투자를 주도하고 있으며, 기업들은 적시 정보에 대한 증가하는 수요를 충족하기 위해 첨단 위성 기술 및 데이터 서비스 역량에 투자하고 있습니다.

도전 과제: 우주 쓰레기에 대한 우려.

우주 쓰레기는 작동하지 않는 우주선이나 모든 크기의 파편이 통제되지 않고 원치 않게 지구로 내려오는 것을 말합니다. 인류의 우주 활동이 시작된 이래로 지구 궤도를 도는 물체의 수는 기하급수적으로 증가했으며, 특히 소형 위성의 증가로 인해 그 수가 기하급수적으로 늘어났습니다. NASA와 유럽우주국의 추산에 따르면 저지구궤도(LEO)와 정지궤도(GEO) 사이를 공전하는 물체는 1억 5천만 개가 넘으며, 총 무게는 5,000톤이 넘습니다.

인구 밀도가 높은 궤도에 배치되는 소형 위성은 우주 환경에 위협이 될 수 있습니다. 일반적으로 대형 위성과 함께 발사되기 때문에 이러한 궤도를 탐색하는 데 필요한 기동성이 부족합니다. 레이더 신호가 미미하기 때문에 우주 감시 센서로 탐지하기 어렵습니다. 또한 우주 파편은 소형 위성에 위험을 초래하여 충돌이나 시스템 고장으로 인해 더 많은 파편이 발생할 수 있습니다.

우주 쓰레기는 통제되지 않고 예측할 수 없이 떨어질 수 있기 때문에 대기권으로 재진입하는 우주 쓰레기의 영향에 대한 우려도 커지고 있습니다. NASA와 미국 국방부의 우주 감시 네트워크(SSN)는 소프트볼보다 큰 물체가 약 2만 3,000개, 대리석 크기 이상은 50만 개, 1밀리미터 이상은 약 1억 개가 넘는 대형 파편으로 추정하고 있습니다. 마이크로미터 크기의 쓰레기는 매일 평균 1개씩 떨어지고 있어 특히 문제가 심각합니다. 이 문제를 해결하는 것은 전 세계 우주 기관의 중요한 과제로 남아 있습니다.

도전 과제: 데이터 접근성 격차

데이터 액세스 격차는 위성의 영향을 받는 데이터 서비스(SDS) 시장에서 일반적으로 인식되는 문제로, 위성에서 기업 및 조직으로 중요한 정보가 원활하게 흐르지 못하게 합니다. 이러한 격차는 주로 지역과 업종에 따라 위성 데이터 가용성과 접근성이 달라서 이해관계자들이 정보에 입각한 의사결정을 위해 위성 데이터를 활용하지 못하기 때문에 발생합니다. 일부 지역에 지하 방송국이 존재하더라도 개발도상국의 경우 네트워크 연결이 매우 열악하고 데이터 액세스 인프라의 절대적인 부족으로 인해 분산된 시스템이 농촌 지역사회의 솔루션을 방해하고 있습니다. 특히 게이트웨이를 통한 네트워크 연결이 이루어지는 제한된 인프라는 데이터를 수신하고자 하는 위성에게 이러한 어려움을 더욱 가중시킵니다.

비용 제약은 소규모 농부, NGO, 지방 정부 기관이 대상 시장의 소규모 업체들에게 비우호적인 영향을 미치는 또 다른 문제로, 가혹한 가격 인상과 같은 문제도 있습니다. 숨겨진 비용으로 인해 이러한 단체들은 위성 데이터 솔루션을 저렴하게 구입하지만 식량 안보와 재난 위험 감소를 위한 이니셔티브에 투자하지 않아 격차가 커지고 지역 개발이 더디게 진행되기도 합니다. 근접 액세스를 위해서는 민관 파트너십을 통해 인프라에 투자하고 무료 위성 데이터 및 분석 도구를 사용한 오픈소싱과 지역 이해관계자의 정보 접근을 가능하게 하는 시스템 등 데이터 액세스 개선을 위한 개선책을 개발해야 합니다. 이 문제를 해결하기 위해서는 위성 데이터 제공업체, 정책 입안자, 비즈니스 이해관계자 간의 협력을 통해 데이터 공유 사이트를 폐쇄하는 방법에 대한 정보를 제공하고, 기존 업체들이 이러한 솔루션을 제공할 수 있는 역량을 강화하며, 데이터 액세스 및 사용에 대한 규제 프레임워크를 마련해야 합니다.

시장 생태계 지도: 위성 데이터 서비스 시장

생태계별 위성 데이터 서비스 시장

업종별로는 농업 부문이 2023년 위성 데이터 서비스 시장을 가장 높은 연평균 성장률로 주도할 것으로 예상됩니다.

수직을 기준으로 위성 데이터 서비스 시장은 에너지 및 전력, 엔지니어링 및 인프라, 국방 및 보안, 환경 및 날씨, 농업, 해양, 임업, 운송 및 물류, 보험, 학술 및 연구 및 기타로 세분화되었습니다. 농업 부문은 위성 데이터 서비스 시장에서 가장 높은 연평균 성장률(CAGR)을 보이며 크게 성장할 것으로 예상됩니다. 전 세계 인구와 식량 수요가 증가함에 따라 농부들은 정밀 농업 솔루션을 위해 점점 더 위성 데이터에 의존하고 있습니다. 위성 이미지는 작물의 상태를 모니터링하고, 자원 배분을 최적화하며, 위험을 완화하는 데 도움이 됩니다. 고해상도 센서와 데이터 분석 등 기술이 발전함에 따라 위성 데이터 서비스는 농부들에게 생산성과 지속 가능성을 개선할 수 있는 귀중한 인사이트를 제공합니다. 농업 분야에서 위성 데이터 기반 솔루션에 대한 수요가 증가함에 따라 향후 몇 년 동안 시장이 크게 성장할 것으로 예상됩니다.

최종 용도에 따라 상업 부문이 2023년 위성 데이터 서비스 시장을 가장 높은 CAGR로 주도할 것으로 예상됩니다.

상업 부문은 위성 데이터 서비스 시장에서 괄목할 만한 성장을 보일 것으로 예상됩니다. 농업, 에너지, 인프라, 환경 모니터링 등 다양한 산업 분야에서 지리공간 정보에 대한 수요가 증가함에 따라 상업용 기업들은 다양한 애플리케이션에 위성 데이터 서비스를 활용하고 있습니다. 여기에는 매핑, 도시 계획, 자산 모니터링, 시장 정보 등이 포함됩니다. 또한, 고해상도 이미징과 향상된 데이터 분석 등 위성 기술의 발전으로 상업 사용자들은 더욱 정교하고 가치 있는 인사이트를 얻을 수 있게 되었습니다. 기업들이 위성 데이터가 제공하는 경쟁 우위를 인식함에 따라 상업 부문에서 위성 데이터 서비스 시장이 크게 확대될 것으로 예상됩니다.

서비스를 기반으로 데이터 분석 부문은 시장을 지배하고 있으며 2023 년에 가장 높은 CAGR을 보일 것으로 예상됩니다.

서비스에 따라 위성 데이터 서비스 시장은 이미지 데이터와 데이터 분석으로 세분화되었습니다. 데이터 분석 부문은 이미지 데이터 처리, 특징 추출, 디지털 모델 및 분류로 더 세분화됩니다. 고해상도 이미지를 처리하면 데이터 분석에 상당한 어려움이 발생하는 경우가 많습니다. 다양한 산업 분야에서 실행 가능한 인사이트에 대한 요구가 증가함에 따라 고급 데이터 분석 서비스에 대한 수요가 증가하고 있습니다. 위성 데이터를 정교한 분석 도구와 결합하면 조직은 의사결정을 위한 의미 있고 실행 가능한 정보를 추출할 수 있습니다. 위성 데이터 분석은 환경 변화를 모니터링하고 기후 변화의 영향을 평가하는 데 중요한 역할을 합니다. 온도, 삼림 벌채 및 기타 환경 요인의 추세를 분석하는 능력은 지속 가능한 자원 관리를 위한 정보에 입각한 의사 결정을 지원합니다. 이러한 동인의 융합은 위성 데이터 서비스 시장에서 데이터 분석의 중추적인 역할을 강조합니다. 업계에서 위성 데이터에서 실행 가능한 인텔리전스를 추출하는 것의 가치를 인식함에 따라 고급 분석 서비스에 대한 수요가 이 부문에서 상당한 성장을 견인할 것으로 예상됩니다.

아시아 태평양, 중동 및 기타 지역은 연평균 성장률이 가장 높은 상위 지역을 차지합니다.

위성 데이터 서비스 시장

지역별

아시아 태평양 시장은 위성 데이터 서비스 시장에서 가장 높은 CAGR을 보일 것으로 예상됩니다.

위성 데이터 서비스 시장

지역별

지역별 위성 데이터 서비스 시장

연구에 고려된 가정에 대해 알아보려면 PDF 브로셔를 다운로드하세요.

지역에 따라 위성 데이터 서비스 시장은 북미, 유럽, 아시아 태평양, 중동 및 기타 지역(RoW)으로 세분화되었습니다. 2023년에는 아시아 태평양 지역이 시장을 지배할 것으로 보입니다. 아시아 태평양 지역은 몇 가지 주요 요인에 힘입어 위성 데이터 서비스 시장이 크게 성장할 것으로 예상됩니다. 이 지역은 급속한 경제 발전, 도시화, 기술 발전을 경험하면서 다양한 산업과 애플리케이션에 걸쳐 위성 데이터 서비스에 대한 수요가 증가하고 있습니다. 아시아 태평양 지역 각국 정부는 환경 모니터링, 재난 관리, 인프라 개발, 국가 안보 등 다양한 문제를 해결하기 위해 우주 프로그램과 위성 인프라에 막대한 투자를 하고 있습니다.

또한 농업, 임업, 도시 계획, 교통, 통신 등의 분야에서 위성 데이터 서비스의 채택이 증가하면서 시장 확대에 박차를 가하고 있습니다. 아시아 태평양 지역은 인구가 많고 다양하기 때문에 정밀 농업, 도시 개발, 디지털 연결과 같은 분야에서 위성 데이터 애플리케이션을 위한 특별한 기회를 제공합니다.

또한 고해상도 이미징 센서의 배치, 위성의 소형화, 위성 별자리의 출현 등 위성 기술의 발전은 혁신을 주도하고 이 지역에서 위성 데이터 서비스를 위한 새로운 애플리케이션을 가능하게 하고 있습니다. 또한 아시아 태평양 지역의 기업들은 국제 위성 사업자 및 기술 제공업체와 협력하여 그들의 전문성을 활용하고 시장 입지를 확대하고 있습니다.

나머지 세계 시장은 위성 데이터 서비스 시장에서 두 번째로 높은 연평균 성장률을 기록할 것으로 예상됩니다.

기타 지역은 전 세계 위성 데이터 서비스 산업에서 두 번째로 높은 연평균 성장률을 보이는 시장으로 부상했습니다. 첨단 통신 인프라와 지구 관측 기능에 대한 수요가 증가함에 따라 아프리카와 라틴 아메리카의 위성 데이터 서비스 시장이 크게 성장할 것으로 예상됩니다. 아프리카에서는 디지털 격차를 해소하고 농업 생산성 향상을 위해 원격 감지 위성 이미지 사용을 늘리려는 노력이 시장 성장의 핵심 요인으로 작용하고 있습니다. 이러한 추세는 방대한 천연자원을 보유한 라틴 아메리카에서도 뚜렷하게 나타나고 있으며, 리스크 관리와 홍보 관리에 중점을 두고 있습니다. 두 지역 모두 우주 기술에 대한 정부의 참여와 국제적 지원에 개방적이기 때문에 위성 로컬 서비스 스타트업이 글로벌 우주 기관과 협력할 수 있습니다. 이러한 시장에 전략적으로 진출하여 현지 인재를 확보하고 현지 요구에 맞게 기술을 적용하면 더 넓은 범위의 산업에 더 많이 노출되어 의사 결정력이 높아질 것입니다.

중동 시장은 위성 데이터 서비스 시장에서 세 번째로 높은 연평균 성장률을 기록할 것으로 예상됩니다.

중동 지역의 위성 데이터 서비스 시장은 보안, 에너지, 인프라 개선의 필요성을 인식하면서 빠르게 성장하고 있습니다. 아랍에미리트와 사우디아라비아는 국경 통제, 인프라 및 스마트 시티 개발을 개선하기 위해 위성 기술에 대한 투자를 늘리고 있습니다. 이들 국가는 데이터 주권과 지역 리더십을 보장하는 자체 위성 프로그램을 개발하기 위해 우주 강국들과 협력하고 있습니다. 석유 및 가스 모니터링의 필요성은 고해상도 이미지와 지리 공간 데이터에 대한 높은 전략적 수요를 촉진하여 위성 데이터가 경제 및 안보에 매우 중요한 역할을 하게 되었습니다.

전반적으로 아시아 태평양 지역은 경제 성장, 기술 발전, 위성 데이터 기반 솔루션에 대한 수요 증가로 인해 글로벌 위성 데이터 서비스 시장의 주요 성장 동력이 될 것으로 전망됩니다.

주요 시장 플레이어

위성 데이터 서비스 회사는 에어버스(프랑스), 맥사르 테크놀로지스(미국), L3해리스 테크놀로지스(미국), 플래닛 랩스, PBC(미국), 아이아이(핀란드) 등 세계적으로 유명한 몇몇 업체들이 지난 몇 년간 위성 데이터 서비스 계약을 체결한 주요 제조업체들이 시장을 주도하고 있습니다. 전 세계 국토 안보 및 방위 사용자의 변화하는 요구 사항으로 인해 계약과 신제품 개발에 중점을 두었습니다.

세그먼트

하위 세그먼트

업종별

에너지 및 전력

광업 및 광물 탐사

석유 및 가스 운영

재생 에너지원

유틸리티

엔지니어링 및 인프라

토지 및 도시 관리

산업 및 자산 매핑

방위 및 보안

감시

중요 인프라 보호

범죄 매핑

비행장 모니터링

환경 및 날씨

전 세계 기후 변화

토지 피복 및 변화 감지

대기 및 수질 오염

자연 재해

일기 예보

농업

작물 유형 식별

정밀 농업

해양

항만 및 항구 모니터링

해안 관리(해역 조사, 선박 탐지, 활동 추적, 기름 유출 추적)

수색 및 구조

불법 어업 모니터링

임업

산림 피복 매핑

긴급 산불 모니터링

교통 및 물류

운송 경로 계획

교통 및 물류 현장 계획

교통 관리

보험

홍수 모니터링

재산 피해 추정

학술 및 연구

기타

최종 용도별

정부 및 군대

국가 우주 기관

국방부

국가 안보 기관

학술 및 연구 기관

환경 및 농업 부서

국가 매핑 및 지형 기관

기타

상업용

지질학 회사

매핑 및 지도 제작 회사

광업, 석유 및 가스 회사

운송, 건설 및 인프라 회사

위성 사업자/소유주

미디어 및 엔터테인먼트

기타

서비스 제공업체

서비스별

이미지 데이터

공간

스펙트럼

시간적

라디오메트릭

데이터 분석

이미지 데이터 처리

특징 추출

디지털 모델

분류

배포 기준

퍼블릭 클라우드

프라이빗 클라우드

하이브리드 클라우드

지역별

북미

유럽

아시아 태평양

중동

기타 지역

최근 개발

2023년 5월, 에어버스는 영국 공공 부문에 고해상도 위성 이미지를 공급하는 영국지리공간위원회 지구 관측 데이터 파일럿 계약을 체결했습니다. 에어버스는 영국 정부 내 최대 35개 공공 부문 기관의 100명 이상의 사용자에게 영국 전역에 대한 완전한 모자이크 커버리지와 매우 낮은 구름 커버리지, 고품질 픽셀을 포함한 EO 데이터를 제공할 예정입니다.

2022년 5월, 미국 국가정찰국은 미국 정보, 국방 및 연방 민간 기관에 위성 이미지를 제공하기 위해 Maxar Technologies와 10년 계약을 체결했다고 발표했습니다.

2022년 8월, PBC의 Planet Labs는 NASA의 통신 서비스 프로젝트를 위해 SES 정부 솔루션과 Telesat 정부 솔루션의 두 회사가 LEO 위성에서 SES와 Telesat이 운영하는 다른 우주 통신 위성으로의 실시간 우주 간 연결 솔루션을 시연하는 업체로 선정되었다고 발표했습니다.

1 서론 (페이지 번호 – 28)

1.1 연구 목표

1.2 시장 정의

1.3 연구 범위

1.3.1 시장 세분화

1.3.2 대상 지역

1.3.3 고려 된 연도

1.4 포함 및 제외 사항

표 1 포함 및 제외 항목

1.5 고려되는 통화

표 2 USD 환율

1.6 이해관계자

1.7 변경 사항 요약

1.7.1 경기 침체 영향 분석(RIA)

2 연구 방법론(페이지 번호 – 33)

2.1 연구 데이터

그림 1 연구 프로세스 흐름

그림 2 연구 설계

2.1.1 2차 데이터

2.1.1.1 2차 출처

2.1.2 1차 데이터

2.1.2.1 1차 응답자

2.1.2.2 주요 출처의 주요 데이터

2.1.2.3 1차 인터뷰의 분류

2.2 요인 분석

2.2.1 소개

2.2.2 수요 측면 지표

2.2.3 공급 측면 지표

2.2.4 경기 침체 영향

2.3 시장 규모 추정

2.3.1 상향식 접근 방식

그림 3 상향식 접근 방식

2.3.2 하향식 접근 방식

그림 4 하향식 접근 방식

2.4 데이터 삼각 측량

그림 5 데이터 삼각 측량

2.5 연구 가정

2.6 연구 제한 사항

2.7 위험 평가

3 실행 요약 (42페이지)

그림 6 예측 기간 동안 가장 빠르게 성장하는 농업 부문

그림 7 예측 기간 동안 가장 빠른 성장을 기록 할 정부 및 군사 부문

그림 8 예측 기간 동안 선도적 인 시장 지위를 확보하기위한 데이터 분석 부문

그림 9 예측 기간 동안 위성 데이터 서비스에서 가장 빠르게 성장하는 시장이 될 아시아 태평양 지역

4 프리미엄 인사이트 (페이지 번호 – 45)

4.1 위성 데이터 서비스 시장에서 플레이어를위한 매력적인 기회

그림 10 시장을 주도하는 지리 공간 이미지 분석의 발전

4.2 수직 별 위성 데이터 서비스 시장

그림 11 2028 년까지 가장 큰 시장 점유율을 확보 할 국방 및 보안 부문

4.3 최종 용도별 위성 데이터 서비스 시장

그림 12 예측 기간 동안 다른 부문을 능가하는 상업용

4.4 위성 데이터 서비스 시장, 서비스 별

그림 13 예측 기간 동안 최대 시장 점유율을 차지할 데이터 분석 부문

4.5 위성 데이터 서비스 시장, 지역별

그림 14 예측 기간 동안 위성 데이터 서비스에서 가장 큰 시장이 될 북미 지역

5 시장 개요 (페이지 번호 – 48)

5.1 소개

5.2 시장 역학

그림 15 위성 데이터 서비스 시장 역학

5.2.1 동인

5.2.1.1 지구 관측(EO) 이미지 및 분석의 성장

그림 16 지구 관측 위성 발사, 2018-2023년

5.2.1.2 기후 변화는 EO 기술에 자극을 제공합니다.

5.2.1.3 AI와 빅데이터의 도입으로 지리공간 이미지 분석의 발전

그림 17 빅데이터 지구관측 가치사슬

5.2.1.4 큐브샛 발사의 증가

표 3 2024년 1월 기준 소형 위성 발사(단위)

그림 18 나노 위성 발사, 2020-2023년(단위)

5.2.1.5 우주 산업의 민영화

그림 19 글로벌 위성 이미지 시장(미화 10억 달러)

5.2.2 제한 사항

5.2.2.1 정부 우주 정책 및 규제 부족

표 4 코페르니쿠스 프로젝트의 장벽

5.2.2.2 전용 소형 위성 발사체 부재

그림 20 소형 발사체 현황

5.2.2.3 사이버 보안 위협의 증가

5.2.3 기회

5.2.3.1 우주 기관에 대한 정부 투자 증가

그림 21 투자 현황, 2022년

5.2.3.2 실시간 원격 감지 데이터의 필요성

5.2.3.3 EO의 기술 발전

그림 22 우주 투자, 2013~2023년(미화 10억 달러)

5.2.3.4 산업 전반에 걸친 위성 데이터의 다양화

5.2.4 도전 과제

5.2.4.1 우주 쓰레기에 대한 우려 증가

5.2.4.2 위성 발사체 및 위성의 실패

표 5 지구 관측 위성 발사 실패 사례

5.2.4.3 데이터 접근성 격차

5.3 고객 비즈니스에 영향을 미치는 트렌드 및 중단 사례

그림 23 고객 비즈니스에 영향을 미치는 트렌드 및 중단 사례

5.4 비즈니스 모델

5.5 경기 침체의 영향

5.6 가격 분석

5.6.1 지역별 평균 판매 가격 추세

그림 24 위성 데이터 서비스의 연평균 구독 가격, 지역별, 2019-2023년(미화 백만 달러)

5.6.2 위성 데이터 서비스 구독에 대한 표시 가격, 위성 별

표 6 세계관-2 및 세계관-3에 대한 고해상도 아카이브 가격, 2022-2023년(맥사 테크놀로지스 운영)(연간 구독료)

표 7 월드뷰-2 및 월드뷰-3의 고해상도 신규 태스킹 가격, 2022-2023년(맥사 테크놀로지스 운영)(연간 구독) (연간 구독)

표 8 스팟6/7의 중간 해상도 아카이브 가격, 2022-2023년(에어버스 디펜스 앤 스페이스에서 운영)(연간 구독) (연간 구독)

표 9 2022-2023년 스팟6/7의 중해상도 신규 태스킹 가격(에어버스 디펜스 & 스페이스 운영)(연간 구독) (연간 구독)

표 10 MAXAR(디지털글로브) 디지털 표고 모델 가격, 2022-2023년(연간 구독)

5.7 운영 데이터

표 11 위성 유형별 글로벌 위성 발사, 2018-2022년

표 12 위성 유형별 글로벌 위성 발사, 2023-2028년

5.8 가치 사슬 분석

그림 25 가치 사슬 분석

5.8.1 위성 제조 및 발사

5.8.2 위성 운영 및 제어

5.8.3 데이터 전송 및 수신

5.8.4 데이터 처리 및 분석

5.8.5 데이터 배포 및 애플리케이션

5.9 생태계 매핑

5.9.1 저명한 기업

5.9.2 개인 및 소규모 기업

5.9.3 최종 사용자

그림 26 생태계 지도

표 13 생태계에서 기업의 역할

5.10 주요 이해관계자 및 구매 기준

5.10.1 구매 과정의 이해관계자

그림 27 최종 용도별 위성 데이터 서비스 구매 프로세스에 대한 이해관계자의 영향력

표 14 최종 용도별 위성 데이터 서비스 구매 과정에 대한 이해관계자의 영향력(%)

5.10.2 구매 기준

그림 28 최종 용도별 위성 데이터 서비스 주요 구매 기준

표 15 최종 용도별 위성 데이터 서비스의 주요 구매 기준

5.11 사용 사례 분석

5.11.1 기후 변화 모니터링

5.11.2 지리정보 데이터의 접근성

5.11.3 재난 감지 및 대응

5.12 규제 환경

표 16 북미: 규제 기관, 정부 기관 및 기타 조직

표 17 유럽: 규제 기관, 정부 기관 및 기타 조직

표 18 아시아 태평양: 규제 기관, 정부 기관 및 기타 조직

표 19 중동 : 규제 기관, 정부 기관 및 기타 조직

표 20 기타 지역: 규제 기관, 정부 기관 및 기타 조직

5.13 위성 데이터 서비스 시장의 기술 로드맵

그림 29 위성 데이터 서비스 시장 소개

그림 30 위성 데이터 서비스 시장의 기술 로드맵

그림 31 위성 데이터 서비스 시장의 새로운 트렌드

5.14 주요 컨퍼런스 및 이벤트

표 21 주요 컨퍼런스 및 이벤트, 2024년

5.15 투자 및 자금 조달 시나리오

표 22 투자 및 자금 조달 시나리오, 2019-2022년

그림 32 투자 및 자금 조달 시나리오, 2019-2022

6 산업 동향 (페이지 번호 – 81)

6.1 소개

6.2 기술 동향

6.2.1 분석 기반 의사 결정을위한 인공 지능 (AI)

6.2.2 온보드 센서 기술의 발전

6.2.3 소형 위성을 위한 전용 발사체

표 23 최첨단 소형 위성 기술

6.2.4 소형 위성을 통한 향상된 우주 이미지

6.2.5 데이터 분석에서 초분광 및 다중 스펙트럼 이미징의 사용 증가

6.2.6 이미지 저장 및 분석을 위한 클라우드 컴퓨팅

표 24 클라우드 컴퓨팅 플랫폼

6.2.7 실시간 수집 및 처리 통합 데이터 시스템(래피드)

그림 33 실시간에 가까운 래피드 체인: 데이터 수신부터 정보 제품 생성까지

6.3 메가트렌드의 영향

6.3.1 데이터 분석 및 처리

그림 34 지구 관측 공급망

6.3.2 우주 기술의 소형화

6.3.3 온보드 데이터 처리

6.3.4 위성 간 통신

6.3.5 저비용 능동 잔해물 제거 기술

6.3.6 초분광 이미징

7 위성 데이터 서비스 시장, 수직별 (페이지 번호 – 89)

7.1 소개

그림 35 예측 기간 동안 가장 높은 CAGR을 등록 할 농업 수직

표 25 위성 데이터 서비스 시장, 수직 별, 2019-2022 (USD 백만)

표 26 위성 데이터 서비스 시장, 수직 별, 2023-2028 (USD 백만)

7.2 에너지 및 전력

7.2.1 시장을 주도하기 위해 광물 탐지에서 위성 이미지 및 분석의 필요성

7.2.2 광업 및 광물 탐사

7.2.3 석유 및 가스 운영

7.2.3.1 파이프 라인 및 전송 조사

7.2.4 재생 가능 에너지 원

7.2.4.1 풍력 에너지

7.2.4.2 태양 에너지

7.2.4.3 수력 발전

7.2.4.4 기타

7.2.5 유용성

7.2.5.1 전력선 관리

7.2.5.2 지하 유틸리티 모니터링

7.3 엔지니어링 및 인프라

7.3.1 지속 가능한 도시 개발을위한 의사 결정을 촉진하기 위해 위성 이미지를 사용하여 시장 촉진

7.3.2 토지 및 도시 관리

7.3.2.1 3D 도시 및 지형 모델링(DTM)

7.3.3 산업 및 자산 매핑

7.3.3.1 GIS 통합 LiDAR 매핑

7.4 방위 및 보안

7.4.1 군사 작전을위한 지리 공간 솔루션의 사용으로 시장 주도

7.4.2 감시

7.4.3 중요 인프라 보호

7.4.4 범죄 매핑

7.4.5 비행장 모니터링

7.5 환경 및 날씨

7.5.1 인간 활동의 환경 비용을 최소화하는 데 도움이되는시기 적절한 위성 이미지 수집 및 분석

7.5.2 지구 기후 변화

7.5.3 토지 피복 및 변화 감지

7.5.4 대기 및 수질 오염

7.5.5 자연 재해

7.5.6 일기 예보

7.6 농업

7.6.1 시장을 주도하기 위해 글로벌 농업 자원의 더 나은 관리 필요성

7.6.2 작물 유형 식별

7.6.3 정밀 농업

7.7 해양

7.7.1 시장을 주도하기위한 위성 통신 서비스의 발전

7.7.2 항만 및 항만 모니터링

7.7.3 해안 관리(해역 조사, 선박 탐지, 기름 유출 및 기타 활동 추적)

7.7.4 수색 및 구조

7.7.5 불법 어업 모니터링

7.8 산림

7.8.1 시장을 주도하기 위해 화재 및 비상 매핑을위한 위성 이미지 사용 증가

7.8.2 산림 피복 매핑

7.8.3 긴급 산불 모니터링

7.9 운송 및 물류

7.9.1 시장을 주도하기 위해 위성 이미지 및 원격 감지의 응용 프로그램 증가

7.9.2 운송 경로 계획

7.9.3 운송 및 물류 현장 계획

7.9.4 교통 관리

7.10 보험

7.10.1 위험을 평가하고 클레임을 최적화하여 시장을 주도하기 위해 실시간 이미지 사용 증가

7.10.2 홍수 모니터링

7.10.3 재산 피해 추정

7.11 학술 및 연구

7.11.1 시장을 주도하기 위해 선도 기업이 제공하는 특수 위성 이미지 패키지

7.12 기타

8 최종 용도 별 위성 데이터 서비스 시장 (페이지 번호 – 108)

8.1 소개

그림 36 예측 기간 동안 시장을 주도 할 상업용 최종 용도 부문

표 27 최종 용도별 위성 데이터 서비스 시장, 2019-2022년(미화 백만 달러)

표 28 최종 용도별 위성 데이터 서비스 시장, 2023-2028 (USD 백만)

8.2 정부 및 군사

8.2.1 국가 안보에서 핵심 역할을하는 상업용 위성 이미지 및 데이터의 잠재력

8.2.2 국가 우주 기관

8.2.3 국방부

8.2.4 국가 안보 기관

8.2.5 학술 및 연구 기관

8.2.6 환경 및 농업 부서

8.2.7 국가 매핑 및 지형 기관

8.2.8 기타

8.3 상업용

8.3.1 시장을 주도하기 위해 NASA가 자금을 지원하는 연구자들에게 상업용 소형 위성 데이터의 가용성

8.3.2 지질학 회사

8.3.3 매핑 및지도 제작 회사

8.3.4 광업, 석유 및 가스 회사

8.3.5 운송, 건설 및 인프라 회사

8.3.6 위성 사업자 / 소유자

8.3.7 미디어 및 엔터테인먼트

8.3.8 기타

8.4 서비스 제공 업체

8.4.1 시장을 주도하기 위해 다양한 업종에서 위성 이미지 분석에 대한 수요 증가

9 위성 데이터 서비스 시장, 서비스별 (페이지 번호 – 116)

9.1 소개

그림 37 예측 기간 동안 더 높은 CAGR을 등록 할 데이터 분석 부문

표 29 위성 데이터 서비스 시장, 서비스 별, 2019-2022 (USD 백만)

표 30 위성 데이터 서비스 시장, 서비스 별, 2023-2028 (USD 백만)

9.2 이미지 데이터

9.2.1 시장을 주도하기 위해 위성 이미지의 해상도를 향상시키기위한 연구에 대한 투자 증가

표 31 위성 데이터 서비스 시장을위한 이미지 데이터 서비스, 지역별, 2019-2022 (USD 백만)

표 32 이미지 데이터 서비스 위성 데이터 서비스 시장, 지역별, 2023-2028 (USD 백만)

9.2.2 공간

9.2.2.1 매우 높은 해상도

9.2.2.2 고해상도

9.2.2.3 중간 저해상도

9.2.3 스펙트럼

9.2.4 시간적

9.2.5 라디오메트릭

9.3 데이터 분석

9.3.1 시장을 주도하기 위해 GIS 맵을 개발하기위한 데이터 분석에 대한 수요 증가

표 33 위성 데이터 서비스 시장을위한 데이터 분석 서비스, 지역별, 2019-2022 (USD 백만)

표 34 데이터 분석 서비스 위성 데이터 서비스 시장, 지역별, 2023-2028 (USD 백만)

9.3.2 이미지 데이터 처리

9.3.2.1 팬 샤프닝

9.3.2.2 직교 보정

9.3.2.3 모자이킹

9.3.2.4 클라우드 패칭

9.3.2.5 항공 삼각 측량

9.3.3 특징 추출

9.3.4 디지털 모델

9.3.4.1 디지털 지형 모델(DTM)

9.3.4.2 디지털 표면 모델(DSM)

9.3.4.3 디지털 표고 모델(DEM)

9.3.5 분류

9.3.5.1 객체 분류 또는 식별

9.3.5.2 토지 피복 및 변화 감지

10 위성 데이터 서비스 시장, 배포별 (페이지 번호 – 125)

10.1 소개

10.2 퍼블릭 클라우드

10.3 프라이빗 클라우드

10.4 하이브리드 클라우드

11 지역별 위성 데이터 서비스 시장 (페이지 번호 – 126)

11.1 소개

그림 38 위성 데이터 서비스 시장, 지역별

11.2 지역 경기 침체 영향 분석

그림 39 지역 경기 침체 영향 분석

표 35 위성 데이터 서비스 시장, 지역별, 2019-2022 (USD 백만)

표 36 위성 데이터 서비스 시장, 지역별, 2023-2028 (USD 백만)

11.3 북미

11.3.1 페슬 분석

11.3.2 경기 침체 영향 분석

그림 40 북미 : 위성 데이터 서비스 시장 스냅 샷

표 37 북미 : 국가 별 위성 데이터 서비스 시장, 2019-2022 (USD 백만)

표 38 북미 : 국가 별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

표 39 북미 : 위성 데이터 서비스 시장, 수직 별, 2019-2022 년 (USD 백만)

표 40 북미 : 위성 데이터 서비스 시장, 수직 별, 2023-2028 년 (USD 백만)

표 41 북미 : 최종 용도별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 42 북미 : 최종 용도별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

표 43 북미 : 서비스 별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 44 북미 : 서비스 별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

11.3.3 미국

11.3.3.1 시장을 주도하는 주요 위성 데이터 서비스 제공 업체의 존재

표 45 미국: 위성 데이터 서비스 시장, 수직별, 2019-2022년 (미화 백만 달러)

표 46 미국: 위성 데이터 서비스 시장, 수직별, 2023-2028년 (미화 백만 달러)

표 47 미국: 최종 용도별 위성 데이터 서비스 시장, 2019-2022년 (백만 달러)

표 48 미국: 최종 용도별 위성 데이터 서비스 시장, 2023-2028년 (백만 달러)

표 49 미국: 서비스별 위성 데이터 서비스 시장, 2019-2022년 (백만 달러)

표 50 미국: 서비스별 위성 데이터 서비스 시장, 2023-2028년 (미화 백만 달러)

11.3.4 캐나다

11.3.4.1 시장 추진을위한 정부 투자 증가

표 51 캐나다: 위성 데이터 서비스 시장, 수직별, 2019-2022년(백만 달러)

표 52 캐나다: 위성 데이터 서비스 시장, 수직별, 2023-2028년(백만 달러)

표 53 캐나다 : 최종 용도별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 54 캐나다 : 최종 용도별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

표 55 캐나다 : 서비스 별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 56 캐나다 : 서비스 별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

11.4 유럽

11.4.1 페슬 분석

11.4.2 경기 침체 영향 분석

그림 41 유럽: 위성 데이터 서비스 시장 스냅샷

표 57 유럽 : 위성 데이터 서비스 시장, 국가 별, 2019-2022 (USD 백만)

표 58 유럽: 국가별 위성 데이터 서비스 시장, 2023-2028년(백만 달러)

표 59 유럽 : 위성 데이터 서비스 시장, 수직 별, 2019-2022 년 (USD 백만)

표 60 유럽 : 위성 데이터 서비스 시장, 수직 별, 2023-2028 년 (USD 백만)

표 61 유럽 : 최종 용도별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 62 유럽 : 최종 용도별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

표 63 유럽 : 서비스 별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 64 유럽 : 서비스 별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

11.4.3 영국

11.4.3.1 시장을 주도하기위한 소형 위성 함대의 성장하는 개발

표 65 영국 영국: 위성 데이터 서비스 시장, 수직별, 2019-2022년(백만 달러)

표 66 영국: 영국: 위성 데이터 서비스 시장, 수직별, 2023-2028년 (백만 달러)

표 67 영국: 영국: 최종 용도별 위성 데이터 서비스 시장, 2019-2022년 (백만 달러)

표 68 영국: 최종 용도별 위성 데이터 서비스 시장, 2023-2028년 (미화 백만 달러)

표 69 영국: 영국: 서비스별 위성 데이터 서비스 시장, 2019-2022년 (백만 달러)

표 70 영국: 위성 데이터 서비스 시장, 서비스 별, 2023-2028 년 (USD 백만)

11.4.4 독일

11.4.4.1 시장을 주도하기 위해 자연 재해 및 시민 보안 모니터링의 필요성

표 71 독일: 위성 데이터 서비스 시장, 수직별, 2019-2022년(백만 달러)

표 72 독일: 위성 데이터 서비스 시장, 수직별, 2023-2028년 (백만 달러)

표 73 독일 : 최종 용도별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 74 독일 : 최종 용도별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

표 75 독일 : 서비스 별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 76 독일 : 서비스 별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

11.4.5 프랑스

11.4.5.1 시장을 주도하기 위해 지구 관측 및 통신 시스템 업그레이드에 지속적으로 집중

표 77 프랑스: 위성 데이터 서비스 시장, 수직별, 2019-2022년 (미화 백만 달러)

표 78 프랑스: 위성 데이터 서비스 시장, 수직별, 2023-2028년 (백만 달러)

표 79 프랑스 : 최종 용도별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 80 프랑스 : 최종 용도별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

표 81 프랑스 : 서비스 별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 82 프랑스 : 서비스 별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

11.4.6 스페인

11.4.6.1 시장을 주도하기 위해 전략적 부문에서 디지털화 증가

표 83 스페인 : 위성 데이터 서비스 시장, 수직별, 2019-2022 (USD 백만)

표 84 스페인 : 위성 데이터 서비스 시장, 수직 별, 2023-2028 (USD 백만)

표 85 스페인 : 최종 용도별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 86 스페인 : 최종 용도별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

표 87 스페인 : 서비스 별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 88 스페인 : 서비스 별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

11.4.7 네덜란드

11.4.7.1 시장을 주도하기위한 지리 정보 애플리케이션의 급증

표 89 네덜란드 : 위성 데이터 서비스 시장, 수직 별, 2019-2022 년 (USD 백만)

표 90 네덜란드 : 위성 데이터 서비스 시장, 수직 별, 2023-2028 년 (USD 백만)

표 91 네덜란드 : 최종 용도별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 92 네덜란드 : 최종 용도별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

표 93 네덜란드 : 서비스 별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 94 네덜란드 : 서비스 별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

11.4.8 러시아

11.4.8.1 시장을 주도하기 위해 GLONASS-K 내비게이션 시스템의 애플리케이션 확대

표 95 러시아: 위성 데이터 서비스 시장, 수직별, 2019-2022년(백만 달러)

표 96 러시아 : 위성 데이터 서비스 시장, 수직 별, 2023-2028 년 (USD 백만)

표 97 러시아 : 최종 용도별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 98 러시아 : 최종 용도별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

표 99 러시아 : 서비스 별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 100 러시아 : 서비스 별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

11.4.9 유럽의 나머지 지역

표 101 나머지 유럽 : 위성 데이터 서비스 시장, 수직 별, 2019-2022 (USD 백만)

표 102 기타 유럽 : 위성 데이터 서비스 시장, 수직 별, 2023-2028 (USD 백만)

표 103 기타 유럽 : 최종 용도별 위성 데이터 서비스 시장, 2019-2022 (USD 백만)

표 104 기타 유럽 : 최종 용도별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

표 105 기타 유럽 : 서비스 별 위성 데이터 서비스 시장, 2019-2022 (USD 백만)

표 106 기타 유럽 : 서비스 별 위성 데이터 서비스 시장, 2023-2028 (USD 백만)

11.5 아시아 태평양

11.5.1 페슬 분석

11.5.2 경기 침체 영향 분석

그림 42 아시아 태평양 : 위성 데이터 서비스 시장 스냅 샷

표 107 아시아 태평양 : 국가 별 위성 데이터 서비스 시장, 2019-2022 (USD 백만)

표 108 아시아 태평양 : 국가 별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

표 109 아시아 태평양 : 위성 데이터 서비스 시장, 수직 별, 2019-2022 년 (USD 백만)

표 110 아시아 태평양 : 위성 데이터 서비스 시장, 수직 별, 2023-2028 년 (USD 백만)

표 111 아시아 태평양 : 최종 용도별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 112 아시아 태평양 : 최종 용도별 위성 데이터 서비스 시장, 2023-2028 (USD 백만)

표 113 아시아 태평양 : 서비스 별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 114 아시아 태평양 : 서비스 별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

11.5.3 중국

11.5.3.1 시장을 주도하기위한 대역폭 집약적 서비스에 대한 수요 증가

표 115 중국: 위성 데이터 서비스 시장, 수직별, 2019-2022년 (백만 달러)

표 116 중국: 위성 데이터 서비스 시장, 수직별, 2023-2028년(백만 달러)

표 117 중국 : 최종 용도별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 118 중국 : 최종 용도별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

표 119 중국 : 서비스 별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 120 중국 : 서비스 별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

11.5.4 일본

11.5.4.1 시장을 주도하기 위해 지구 관측을위한 위성 데이터의 중요성 증가

표 121 일본: 위성 데이터 서비스 시장, 수직별, 2019-2022년(미화 백만 달러)

표 122 일본: 위성 데이터 서비스 시장, 수직별, 2023-2028년(백만 달러)

표 123 일본 : 최종 용도별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 124 일본 : 최종 용도별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

표 125 일본 : 서비스 별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 126 일본 : 서비스 별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

11.5.5 인도

11.5.5.1 시장을 주도하기위한 급성장하는 디지털 인도 및 스마트 시티 이니셔티브

표 127 인도: 위성 데이터 서비스 시장, 수직별, 2019-2022년 (미화 백만 달러)

표 128 인도: 위성 데이터 서비스 시장, 수직별, 2023-2028 (USD 백만)

표 129 인도: 최종 용도별 위성 데이터 서비스 시장, 2019-2022 (USD 백만)

표 130 인도: 최종 용도별 위성 데이터 서비스 시장, 2023-2028 (USD 백만)

표 131 인도: 서비스 별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 132 인도: 위성 데이터 서비스 시장, 서비스 별, 2023-2028 (USD 백만)

11.5.6 대한민국

11.5.6.1 시장을 주도하기 위해 방위 애플리케이션을위한 위성 이미지 채택 증가

표 133 대한민국: 위성 데이터 서비스 시장, 수직별, 2019-2022년 (백만 달러)

표 134 대한민국: 위성 데이터 서비스 시장, 수직별, 2023-2028년 (백만 달러)

표 135 대한민국 : 최종 용도별 위성 데이터 서비스 시장, 2019-2022 (USD 백만)

표 136 대한민국 : 최종 용도별 위성 데이터 서비스 시장, 2023-2028 (USD 백만)

표 137 대한민국 위성 데이터 서비스 시장, 서비스 별, 2019-2022 (USD 백만)

표 138 대한민국 : 서비스 별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

11.5.7 호주

11.5.7.1 시장을 주도하기 위해 데이터 기반 의사 결정 기능에 대한 집중 증가

표 139 호주: 위성 데이터 서비스 시장, 수직별, 2019-2022년(백만 달러)

표 140 호주: 2023-2028년 업종별 위성 데이터 서비스 시장(백만 달러)

표 141 호주 : 최종 용도별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 142 호주 : 최종 용도별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

표 143 호주 : 서비스 별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 144 호주 : 서비스 별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

11.5.8 싱가포르

11.5.8.1 시장을 주도하기 위해 석유 및 가스 운영 모니터링에 위성 사용

표 145 싱가포르: 위성 데이터 서비스 시장, 수직별, 2019-2022년 (백만 달러)

표 146 싱가포르: 위성 데이터 서비스 시장, 수직별, 2023-2028년 (백만 달러)

표 147 싱가포르 : 최종 용도별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 148 싱가포르 : 최종 용도별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

표 149 싱가포르 : 서비스 별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 150 싱가포르 : 서비스 별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

11.6 중동

11.6.1 페슬 분석

11.6.2 경기 침체 영향 분석

그림 43 중동 위성 데이터 서비스 시장 스냅샷

표 151 중동: 중동: 지역별 위성 데이터 서비스 시장, 2019-2022년 (미화 백만 달러)

표 152 중동: 중동: 지역별 위성 데이터 서비스 시장, 2023-2028년 (백만 달러)

표 153 중동: 수직 별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 154 중동: 중동 : 위성 데이터 서비스 시장, 수직 별, 2023-2028 년 (USD 백만)

표 155 중동: 최종 용도별 위성 데이터 서비스 시장, 2019-2022 (USD 백만)

표 156 중동: 최종 용도별 위성 데이터 서비스 시장, 2023-2028 (USD 백만)

표 157 중동: 서비스 별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 158 중동: 서비스 별 위성 데이터 서비스 시장, 2023-2028 (USD 백만)

11.6.3 GCC

표 159 GCC : 위성 데이터 서비스 시장, 국가 별, 2019-2022 (USD 백만)

표 160 GCC : 위성 데이터 서비스 시장, 국가 별, 2023-2028 (USD 백만)

표 161 GCC : 위성 데이터 서비스 시장, 수직 별, 2019-2022 년 (USD 백만)

표 162 GCC : 위성 데이터 서비스 시장, 수직 별, 2023-2028 년 (USD 백만)

표 163 GCC : 최종 용도별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 164 GCC : 최종 용도별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

표 165 GCC : 서비스 별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 166 GCC : 서비스 별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

11.6.3.1 사우디 아라비아

11.6.3.1.1 시장을 주도하기 위해 유전 모니터링에 대한 필요성 증가

표 167 사우디 아라비아: 위성 데이터 서비스 시장, 수직별, 2019-2022년 (USD 백만)

표 168 사우디 아라비아: 2023-2028 년, 수직 별 위성 데이터 서비스 시장 (USD 백만)

표 169 사우디 아라비아: 최종 용도별 위성 데이터 서비스 시장, 2019-2022년 (USD 백만)

표 170 사우디 아라비아: 최종 용도별 위성 데이터 서비스 시장, 2023-2028년 (백만 달러)

표 171 사우디 아라비아: 위성 데이터 서비스 시장, 서비스 별, 2019-2022 (USD 백만)

표 172 사우디 아라비아: 위성 데이터 서비스 시장, 서비스 별, 2023-2028 (USD 백만)

11.6.4 UAE

11.6.4.1 시장을 주도하는 호황을 누리는 우주 임무

표 173 UAE: 위성 데이터 서비스 시장, 수직별, 2019-2022년(미화 백만 달러)

표 174 UAE: 2023-2028년 수직별 위성 데이터 서비스 시장(백만 달러)

표 175 UAE: 최종 용도별 위성 데이터 서비스 시장, 2019-2022년 (백만 달러)

표 176 UAE: 최종 용도별 위성 데이터 서비스 시장, 2023-2028년 (백만 달러)

표 177 UAE: 위성 데이터 서비스 시장, 서비스 별, 2019-2022 년 (USD 백만)

표 178 UAE: 위성 데이터 서비스 시장, 서비스 별, 2023-2028 년 (USD 백만)

11.6.5 중동의 나머지 지역

표 179 중동의 나머지 지역 위성 데이터 서비스 시장, 수직 별, 2019-2022 (USD 백만)

표 180 중동의 나머지 지역 2023-2028 년, 수직 별 위성 데이터 서비스 시장 (USD 백만)

표 181 중동의 나머지 지역: 최종 용도별 위성 데이터 서비스 시장, 2019-2022 (USD 백만)

표 182 중동의 나머지 지역: 최종 용도별 위성 데이터 서비스 시장, 2023-2028 (USD 백만)

표 183 중동의 나머지 지역 서비스 별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 184 중동의 나머지 지역: 서비스 별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

11.7 세계의 나머지 지역

11.7.1 페슬 분석

11.7.2 경기 침체 영향 분석

그림 44 기타 국가: 위성 데이터 서비스 시장 스냅샷

표 185 기타 국가 : 지역별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 186 기타 지역: 지역별 위성 데이터 서비스 시장, 2023-2028년 (백만 달러)

표 187 기타 국가 : 위성 데이터 서비스 시장, 수직 별, 2019-2022 년 (USD 백만)

표 188 기타 국가 : 위성 데이터 서비스 시장, 수직 별, 2023-2028 년 (USD 백만)

표 189 기타 국가 : 최종 용도별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 190 기타 지역 : 최종 용도별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

표 191 기타 국가 : 서비스 별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 192 기타 국가 : 서비스 별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

11.7.3 라틴 아메리카

11.7.3.1 시장을 주도하기위한 위성 우주 임무 및 기후 모니터링 노력에 대한 관심 증가

표 193 라틴 아메리카 : 위성 데이터 서비스 시장, 국가 별, 2019-2022 (USD 백만)

표 194 라틴 아메리카 : 국가 별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

표 195 라틴 아메리카 : 위성 데이터 서비스 시장, 수직 별, 2019-2022 (USD 백만)

표 196 라틴 아메리카 : 위성 데이터 서비스 시장, 수직 별, 2023-2028 년 (USD 백만)

표 197 라틴 아메리카 : 최종 용도별 위성 데이터 서비스 시장, 2019-2022 (USD 백만)

표 198 라틴 아메리카 : 최종 용도별 위성 데이터 서비스 시장, 2023-2028 (USD 백만)

표 199 라틴 아메리카 : 서비스 별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 200 라틴 아메리카 : 서비스 별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

11.7.4 아프리카

11.7.4.1 시장을 주도하기위한 지구 관측 프로젝트의 증가

표 201 아프리카: 위성 데이터 서비스 시장, 수직별, 2019-2022년(미화 백만 달러)

표 202 아프리카: 위성 데이터 서비스 시장, 수직별, 2023-2028년(백만 달러)

표 203 아프리카 : 최종 용도별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 204 아프리카 : 최종 용도별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

표 205 아프리카 : 서비스 별 위성 데이터 서비스 시장, 2019-2022 년 (USD 백만)

표 206 아프리카 : 서비스 별 위성 데이터 서비스 시장, 2023-2028 년 (USD 백만)

12 경쟁 환경 (페이지 번호 – 209)

12.1 소개

12.2 주요 업체가 채택한 전략

표 207 주요 플레이어가 채택한 전략, 2019-2O22

12.3 수익 분석, 2020-2022

그림 45 상위 5 개 플레이어의 수익 분석, 2020-2022

12.4 시장 점유율 분석, 2022

그림 46 주요 업체들의 시장 점유율 분석, 2022년

표 208 위성 데이터 서비스 시장 : 경쟁 정도

12.5 순위 분석, 2022

그림 47 주요 플레이어의 시장 순위, 2022 년

12.6 기업 평가 매트릭스, 2022

12.6.1 스타

12.6.2 신흥 리더

12.6.3 퍼베이시브 기업

12.6.4 참가자

그림 48 기업 평가 매트릭스, 2022

12.6.5 기업 발자국

표 209 기업 발자국

표 210 서비스 발자국

표 211 지역 발자국

12.7 스타트업/ME 평가 매트릭스, 2022년

12.7.1 진보적인 기업

12.7.2 반응형 기업

12.7.3 역동적인 기업

12.7.4 시작 블록

그림 49 스타트업/ME 평가 매트릭스, 2022년

12.7.5 경쟁적 벤치마킹

표 212 주요 스타트업/MES

표 213 주요 스타트업/MES의 경쟁적 벤치마킹

표 214 기업 가치 평가 및 재무 지표, 2022년

그림 50 기업 가치 평가 – 2022

그림 51 기업 재무 지표 – 2022

12.8 경쟁 시나리오

12.8.1 시장 평가 프레임워크

12.8.2 제품 출시/개발

표 215 위성 데이터 서비스 시장: 제품 출시/개발, 2020-2023년

12.8.3 거래

표 216 위성 데이터 서비스 시장 : 거래, 2020-2023 년

12.8.4 기타

표 217 기타, 2020-2023

13 기업 프로필 (페이지 번호 – 232)

❖본 조사 자료에 관한 문의는 여기를 클릭하세요.❖