❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

수소 생산 시장에 대한 조사는 2031년까지의 전망을 포함하고 있으며, 2021년 전 세계 수소 생산 시장 규모는 약 1,363억 달러로 추정됩니다. 이 시장은 2022년부터 2031년까지 연평균 6.8% 성장하여 2031년에는 2,620억 달러에 이를 것으로 예상됩니다. 수소는 화학 및 석유, 가스 산업에서 중요한 역할을 하며, 청색, 회색, 녹색 수소로 분류됩니다. 회색 수소는 탄소 포집 및 저장 기술이 적용되지 않은 화석 연료에서 생산되며, 이산화탄소를 방출합니다. 청색 수소는 천연가스에서 생산되며, 제조 과정에서 발생하는 CO2를 포집하여 저장함으로써 저탄소 수소를 생성합니다. 녹색 수소는 재생 가능 에너지로 생산되며, 탄소 배출량이 적어 다양한 산업에서 탈탄소화에 기여할 수 있습니다. 수소 생산 시장의 성장은 2030년까지 전 세계 수소 생산량이 200톤에 이를 것으로 예상되는 순 제로 배출 시나리오에 기반하고 있습니다. 정부의 기술 투자와 에너지 효율성 향상 등이 시장 성장의 주요 요인으로 작용할 것으로 보입니다. 수소 생산 시장은 원천, 공정, 공급 방식, 응용 분야, 지역별로 세분화됩니다. 원천에 따라 청색, 회색, 녹색 수소로 나뉘며, 공정에 따라 증기 메탄 개질, 석탄 가스화, 전기 분해 등으로 구분됩니다. 공급 방식은 독점 공급과 상용 공급으로 나뉘며, 응용 분야는 화학 처리, 운송, 발전 등으로 나뉩니다. 현재 아시아 태평양 지역이 가장 큰 시장 점유율을 차지하고 있으며, 북미와 유럽이 뒤따릅니다. 회색 수소는 현재 수소 생산 시장에서 가장 큰 비중을 차지하고 있으며, 화학 산업에서 주로 사용됩니다. 스팀 메탄 개질 공정이 가장 일반적인 수소 생산 방법으로, 중동과 아프리카의 풍부한 화석 연료 자원이 시장 성장에 기여할 것으로 예상됩니다. 캡티브 공급 방식이 시장을 지배하고 있으며, 이는 석유 정제와 암모니아 생산 등에서 수소의 수요가 높기 때문입니다. 화학 처리 부문은 수소 수요의 주요 분야로, 암모니아 비료에 대한 수요 증가가 이 시장의 성장을 이끌고 있습니다. 아시아 태평양 지역은 인구가 많고 경제 발전을 위해 농업에 의존하고 있어 암모니아 수요가 높습니다. 코로나19 팬데믹은 수소 생산 시장에 부정적인 영향을 미쳤으나, 봉쇄 조치 완화로 인해 산업용 수소 수요가 증가하고 있습니다. 결론적으로, 수소 생산 시장은 다양한 요인에 의해 성장하고 있으며, 앞으로도 지속적인 기술 발전과 정책 지원이 필요할 것으로 보입니다. |

수소 생산 시장 조사, 2031년

2021년 전 세계 수소 생산 시장 규모는 1,363억 달러로 추정되었으며, 수소 발전 산업은 2022년부터 2031년까지 연평균 6.8% 성장하여 2031년에는 2,620억 달러에 이를 것으로 예상됩니다.

수소는 화학 및 석유 및 가스 산업에서 중요한 역할을 합니다. 다양한 공정에서 추출된 수소는 청색 수소, 회색 수소, 녹색 수소의 세 가지 유형으로 분류됩니다. 회색 수소는 탄소 포집 및 저장(CCS) 공정이 적용되지 않은 화석 연료 자원으로부터 생산된 수소입니다. 또한, 이 유형의 수소는 부산물로 이산화탄소를 환경으로 방출합니다.

수소 생산 시장

블루 수소는 천연가스에서 생산된 수소를 탄소 포집 및 저장을 통해 지원하는 산업용 용어입니다. 제조 과정에서 생성된 CO2는 포집되어 지하에 영구적으로 저장됩니다. 그 결과 CO2를 배출하지 않는 저탄소 수소가 만들어집니다. 블루 수소는 전기를 생산하고 에너지를 저장하며, 자동차, 트럭, 기차에 동력을 공급하고 건물을 난방하는 저탄소 연료로 자주 선전됩니다.

녹색 수소는 재생 에너지 또는 저탄소 전력으로 생산된 수소입니다. 녹색 수소는 수소 시장의 대부분을 차지하는 천연가스의 증기 개질로 생산되는 회색 수소보다 탄소 배출량이 훨씬 적습니다. 녹색 수소는 연료로 사용될 수 있는 해운 및 운송과 같은 부문과 연료뿐만 아니라 중요한 원자재로 사용될 수 있는 철강 및 화학 제품과 같은 제조업 부문의 탈탄소화에 도움이 될 수 있습니다.

수소 생산 시장 성장의 주요 요인은 주로 2030년에 전 세계 수소 생산량이 200톤에 달할 것으로 예상되는 순 제로 배출 시나리오 하에서 진행 중인 전례 없는 혁명에 기인합니다. 2030년에는 수소 생산의 약 70%가 전기분해와 같은 저탄소 기술을 통해 이루어질 것으로 예상됩니다. 2050년까지 수소 생산량은 약 500톤으로 증가할 것으로 추정됩니다. 수소 추출의 효율성을 향상시키기 위한 다양한 기술에 대한 정부의 투자 증가는 시장 성장을 견인할 것으로 예상됩니다. 에너지 효율, 전기화, 재생 에너지, 수소 및 수소 기반 연료, 탄소 포집, 활용 및 저장은 세계 에너지 시스템을 탈탄소화하기 위한 주요 기술 중 일부입니다.

수소 생산 시장 전망은 원천, 공정, 공급 방식, 용도, 지역별로 세분화됩니다. 원천에 따라 청색 수소, 회색 수소, 녹색 수소로 분류됩니다. 공정에 따라 시장은 증기 메탄 개질, 석탄 가스화, 전기 분해, 기타로 분류됩니다. 공급 방식에 따라 시장은 독점 공급과 상용 공급으로 나뉩니다. 응용 분야를 기준으로, 전 세계 수소 생산 시장은 화학 처리, 운송, 석유 회수, 발전 및 기타 분야로 나뉩니다. 또한, 화학 처리 부문은 암모니아, 메탄올 및 기타 분야로 나뉩니다. 지역별로 시장은 북미, 유럽, 아시아 태평양 및 LAMEA로 구분됩니다. 현재 아시아 태평양 지역이 가장 큰 수소 생산 시장 점유율을 차지하고 있으며, 그 뒤를 북미와 유럽이 따르고 있습니다.

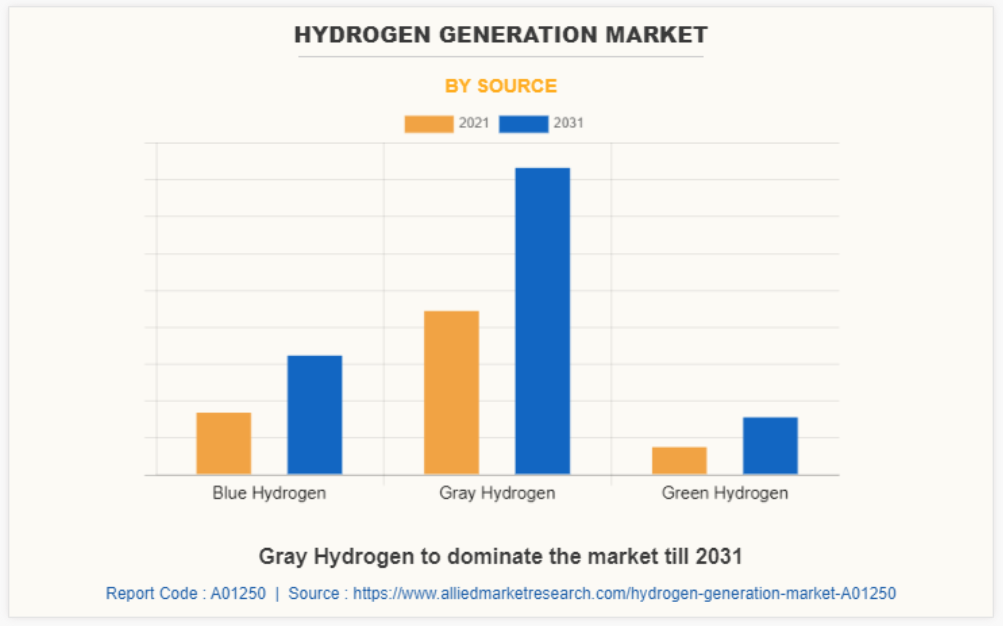

수소 생성 시장(원천별)

공급원을 기준으로 볼 때, 회색 수소 부문이 전 세계 수소 생산 시장을 지배하고 있습니다. 회색 수소는 천연가스에서 추출되며 화석 연료에서 생산되기 때문에 재생 가능한 수소 형태 중 가장 재생 가능성이 낮은 수소입니다. 오늘날 생산되는 대부분의 수소는 회색 수소입니다. 상대적으로 저렴하고 화학 산업에서 비료 제조와 정유에 일반적으로 사용됩니다. 급속한 세계화, 산업화, 연료 전지 작동 차량에 수소 사용 증가 등이 수소 생산 시장에서 회색 수소 수요를 증가시키는 요인으로 작용할 가능성이 있습니다. 화학 산업에서 그레이 수소에 대한 수요가 증가하는 것은 그레이 수소에 대한 수요를 증가시키는 주요 요인입니다. 또한, 전 세계 수소 생산량의 3분의 2가 화학 산업에서 주로 암모니아와 메탄올 합성에 사용됩니다. 다양한 분야에서 수소에 대한 수요가 증가함에 따라 시장 발전에 대한 충분한 기회가 제공될 것으로 예상됩니다.

공정별 수소 생성 시장

공정 기준, 스팀 메탄 개질 부문이 전 세계 수소 생산 시장을 지배하고 있습니다. 스팀 개질은 천연가스에서 수소를 추출하는 공정입니다. 이 방법은 산업용 수소를 얻는 가장 저렴한 방법 중 하나입니다. 이 공정은 스팀과 촉매의 존재 하에서 메탄과 같은 가스를 가열하여 흡열 반응을 일으켜 메탄 분자를 일산화탄소와 수소로 더 분해하는 것으로 구성됩니다. 일산화탄소는 수소 가스 전환 반응을 거쳐 수소 가스를 생성할 것으로 예상됩니다. 중동과 아프리카 국가의 풍부한 화석 연료 자원은 시장 성장의 가장 좋은 기회가 될 수 있습니다. 최근 몇 년 동안 탄소 포집 기술의 발전은 증기 개질 공정을 통한 수소 생산의 성장을 위한 또 다른 기회를 제공할 수 있습니다. 위에서 언급한 요소들은 시장 발전을 위한 충분한 수소 생산 성장 기회를 제공할 것으로 예상됩니다.

수소 생산 시장, 공급 방식별

배송 방식에 따라, 캡티브 부문이 전 세계 수소 생산 시장을 지배하고 있습니다. 수소는 석유 정제, 암모니아 생산, 메탄올 생산에서 중요한 화학 원료입니다. 이러한 산업에서 수소는 매우 많은 양이 필요하기 때문에, 대부분의 수소는 현장에서 의도적으로 생산됩니다. 이것을 포획 수소 공급이라고 합니다. 다양한 화학물질의 생산과 석유 산업에서 대량으로 수소를 필요로 하는 것은 포획 수소 공급 방식의 시장 수요를 견인할 주요 요인으로 예상됩니다. 전 세계적으로 인구 증가와 산업화로 인해 식품 수요가 증가하면서, 살충제 생산의 주요 원료인 암모니아에 대한 수요가 증가했습니다. 위에서 언급한 응용 분야와 수소 캡티브 배달 모드에 대한 수요가 시장의 발전을 위한 충분한 기회를 제공할 것으로 예상됩니다.

응용 분야별 수소 생성 시장

응용 분야를 기준으로, 화학 처리 부문이 전 세계 수소 생성 시장을 지배하고 있습니다. 화학 처리는 또한 최종 사용자 부문 중 하나이며, 다양한 화학 제품을 생산하기 위해 수소가 광범위하게 사용됩니다. 전 세계적으로 다양한 암모니아 비료에 대한 수요가 증가하는 것은 이 부문에서 수소 수요가 증가하는 중요한 요인입니다. 이러한 수요 증가는 대규모 수소 발생 장치에 긍정적인 영향을 미칠 것으로 예상됩니다. 인구 증가와 다양한 산업에서 다양한 화학 원료에 대한 수요가 이 부문에서 수소 발생 시장의 성장 기회를 제공하고 있습니다. 위에서 언급한 요인들은 예측 기간 동안 시장 발전에 충분한 기회를 제공할 것으로 예상됩니다.

지역별 수소 생산 시장

지역을 기준으로, 아시아 태평양은 중국, 일본, 인도, 한국, 호주, 그리고 기타 아시아 태평양 지역을 대상으로 분석됩니다. 수소는 전기로 쉽게 변환할 수 있고, 미래의 전기 사용을 위해 전기를 생산하는 데 사용할 수 있기 때문에 아시아 태평양 지역에서 중요한 역할을 합니다. 특히 호주에서는 농업 및 광업 부문에서 사용되는 원료와 제품을 생산하는 데 사용됩니다. 아시아 태평양 지역은 많은 개발도상국과 저개발국으로 구성되어 있으며, 전 세계에서 가장 인구가 많은 지역이기도 합니다. 또한, 이 지역에는 많은 대도시가 있으며, 인구는 계속 증가하고 있습니다. 이 지역의 대부분의 국가들은 경제 발전을 위해 농업에 의존하고 있기 때문에, 농약의 주요 원료로 사용되는 암모니아에 대한 수요가 매우 큽니다. 이 지역에서의 에탄올 혼합 연료 사용 증가와 인도에서 연료 내 에탄올 혼합 비율을 높이기 위한 지속적인 개혁도 시장에 긍정적인 영향을 미칠 것으로 예상됩니다. 위에서 언급한 정책과 투자는 예측 기간 동안 이 지역 시장의 성장을 이끄는 주요 요인입니다.

코로나19가 수소 생산 시장에 미치는 영향

전 세계 코로나19 팬데믹은 수소 생산 시장에 부정적인 영향을 미치고 있습니다. 전염병의 확산은 전 세계의 가정, 기업, 금융 기관, 산업 시설, 인프라 회사에 동시에 영향을 미쳤습니다. 신종 코로나바이러스는 여러 경제에 영향을 미치고 많은 국가에서 봉쇄 조치를 취하게 만들었으며, 이로 인해 시장 성장에 제한이 생겼습니다. 제조업의 폐쇄로 인해 전 세계 대부분의 국가에서 태양광 관련 장비에 대한 수요가 감소하여 수소 생산 시장의 성장도 감소했습니다. 전염병이 유행하는 동안 전 세계 산업 시설의 전력 사용량이 감소하여 시장 발전에 부정적인 영향을 미쳤습니다.

초기 단계에서, 봉쇄 조치로 인해 수소 수요가 크게 감소했습니다. 게다가, 수소의 상당 부분이 천연가스 개질로 생산되기 때문에 수소 공급이 원활하지 못했습니다. 그러나, 전 세계 여러 나라의 정부가 봉쇄 조치를 완화했습니다. 따라서, 제조 공정이 꾸준히 증가하고 있습니다. 이로 인해 산업용 수소 수요가 증가하고 있습니다. 이러한 추세는 예측 기간 동안 계속될 것으로 예상됩니다.

제1장: 서론

제2장: 요약

제3장: 시장 개요

제4장: 수소 생산 시장, 원천별

4.1 개요

4.1.1 시장 규모 및 예측

4.2 청색 수소

4.2.1 주요 시장 동향, 성장 요인 및 기회

4.2.2 지역별 시장 규모 및 예측

4.2.3 국가별 시장 분석

4.3 그레이 수소

4.3.1 주요 시장 동향, 성장 요인 및 기회

4.3.2 지역별 시장 규모 및 예측

4.3.3 국가별 시장 분석

4.4 그린 수소

4.4.1 주요 시장 동향, 성장 요인 및 기회

4.4.2 지역별 시장 규모 및 예측

4.4.3 국가별 시장 분석

제5장: 수소 생산 시장, 프로세스별

제6장: 수소 생산 시장, 배송 방식별

제7장: 수소 생산 시장, 응용 분야별

제8장: 수소 생산 시장, 지역별

제9장: 기업 환경

제10장: 기업 프로필

표 목록

그림 목록