❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

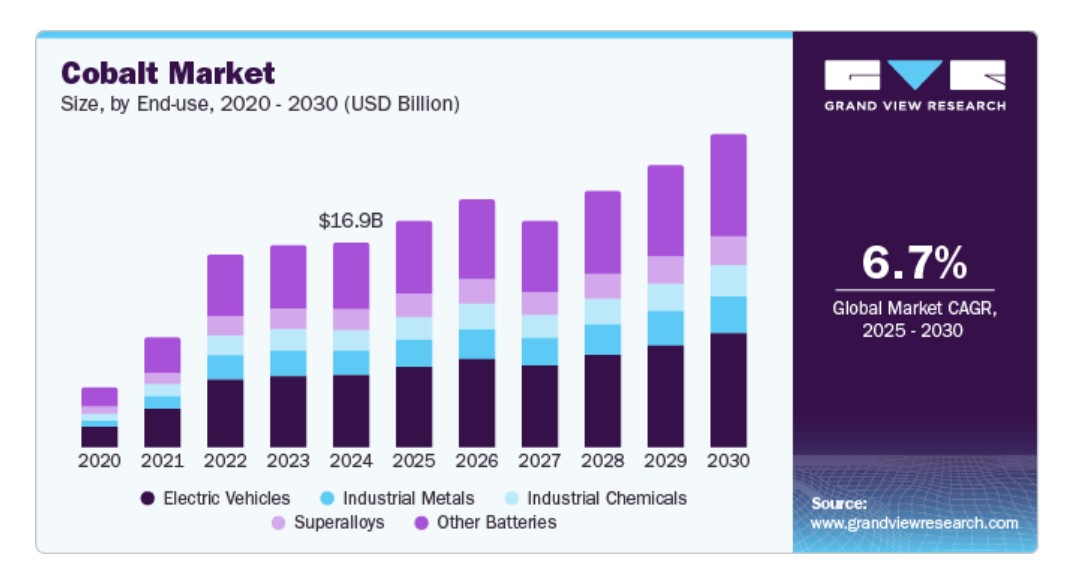

글로벌 코발트 시장 규모는 2024년 169억 6천만 달러로 추산되었으며, 2025년부터 2030년까지 연평균 6.7%의 성장률을 보일 것으로 예상됩니다. 전기 자동차(EV)의 생산량 증가로 인해 예측 기간 동안 코발트 소비량이 증가할 것으로 예상됩니다. 현재 전기 자동차에 사용되는 가장 일반적인 배터리 화학 물질은 10-20%의 코발트를 함유한 음극을 가진 리튬-니켈-망간-코발트-산화물(NMC) 배터리입니다. 이 금속은 전기 자동차의 주행 범위와 내구성을 향상시키기 때문에 리튬 이온 배터리의 중요한 부분을 차지합니다. 이 배터리는 전동 공구와 전기 자전거에도 사용됩니다. 미국은 자동차와 항공기 생산량이 많기 때문에 주요 시장 중 하나입니다.

운전자, 기회 및 제약 조건

또한, 인플레이션 감소법(IRA)의 도입과 같이 EV 공급망을 강화하려는 미국의 노력이 업계 성장에 긍정적인 영향을 미칠 것으로 예상됩니다. 예를 들어, 인플레이션 감소법(IRA)이 통과된 후, 주요 전기차 및 배터리 생산업체들은 2022년 8월부터 2023년 3월까지 북미 전기차 공급망에 520억 달러를 투자할 계획이라고 발표했는데, 이 중 50%는 배터리 생산에 사용될 예정입니다. 코발트 기반의 초합금은 발전, 화학 처리, 항공우주 분야에 사용됩니다. 따라서, 항공기 생산량 증가가 초합금 생산에 도움이 될 것으로 예상됩니다.

2023년 3월, 보잉사는 MAX 항공기의 생산량을 월 50대로 늘리고 2026년까지 787 항공기의 생산량을 월 10대로 늘릴 것이라고 발표했습니다. 그러나 환경적 관점에서 볼 때, 이 산업의 성장은 약간의 장애물에 직면할 것으로 예상됩니다. 콩고민주공화국은 세계 코발트 매장량의 50%를 보유하고 있으며, 2023년 세계 생산량의 74%를 차지했습니다. 이와 함께, 이 나라는 세계에서 두 번째로 큰 열대 우림이 있는 나라이기도 합니다. 채굴 활동의 증가는 숲에 해롭습니다. 추정에 따르면, 거대 광산 회사들이 수백만 그루의 나무를 벌채했습니다. 환경에 대한 피해가 급증하면서 당국이 채굴 활동에 필요한 조치를 취할 수 있습니다.

생체 적합성, 내마모성, 내구성 때문에 코발트 합금은 정형외과용 임플란트, 보철물, 수술 기구 생산에 필수적인 재료로 계속 사용될 것으로 예상됩니다. 전 세계적으로 인구가 고령화되고 관절 교체술과 기타 수술에 대한 수요가 증가함에 따라, 고품질의 내구성 좋은 의료 재료에 대한 수요가 확대될 것으로 예상되어, 의료 분야에서 코발트의 역할이 강화될 것입니다.

제품 인사이트

황산코발트는 농업, 염색, 배터리, 촉매 등 다양한 산업 분야에서 사용됩니다. 또한 스마트폰, 노트북, 전기차 등 많은 전자 기기에 사용되는 리튬 배터리의 생산에 사용되는 핵심 소재이기도 합니다. 이 소재는 이러한 배터리의 성능과 수명을 향상시키는 데 도움이 됩니다. 따라서 리튬 배터리 생산에 대한 투자가 증가하면 예측 기간 동안 제품 수요가 증가할 것으로 예상됩니다. 예를 들어, 2024년 8월, 제너럴 모터스 컴퍼니와 삼성 SDI는 35억 달러를 투자하여 36GWH 용량의 배터리 제조 공장을 건설할 계획을 발표했습니다.

산화 코발트 부문은 예측 기간 동안 매출 측면에서 연평균 6.1%의 성장률을 기록할 것으로 예상됩니다. 이 부문은 하드 드라이브용 자기 기록 매체와 같은 자성 물질을 생산합니다. 또한 세라믹, 유리, 배터리 등 다른 산업에서도 사용됩니다. 금속은 또 다른 중요한 시장 부문으로, 성장 잠재력이 있습니다. 고온 저항, 생체 적합성, 강도, 내구성 등 코발트 금속의 독특한 특성으로 인해 많은 산업에서 귀중한 제품으로 여겨집니다. 코발트는 부족하면 경제에 영향을 미칠 수 있기 때문에 미국에서는 전략적 금속으로 취급됩니다.

최종 용도 통찰력

전기차 제조에 대한 관심이 높아지면서 배터리 생산이 촉진되고 있으며, 이는 시장 성장을 뒷받침하고 있습니다. 예를 들어, 2023년 4월, GM과 삼성 SDI는 미국에 30억 달러를 투자하여 새로운 전기차 배터리 공장을 건설할 계획을 발표했습니다. 또한 2022년 10월, LG에너지솔루션과 혼다는 미국 오하이오주에 새로운 배터리 제조 공장을 건설하기 위해 35억 달러를 투자할 것이라고 상호 발표했습니다. 이 시설의 대량 생산은 2025년 말에 시작될 것으로 예상됩니다. 일본 자동차 제조업체는 2026년에 북미에서 전기 자동차를 생산하고 판매할 것으로 예상하고 있습니다.

수익 측면에서, 슈퍼합금 부문은 예측 기간 동안 연평균 5.4%의 성장률을 기록할 것으로 예상됩니다. 코발트 기반 슈퍼합금은 극한의 온도, 압력, 응력에 노출되는 응용 분야에 특히 유용합니다. 이 합금은 발전용 가스 터빈과 항공기 엔진에 일반적으로 사용되며, 이 분야에서 사용되는 재료는 성능 저하나 용융 없이 최대 1200°C(2192°F)의 온도를 견뎌야 합니다.

지역별 통찰력

코발트 시장 북미 시장은 첨단 기술 및 의료 분야에서 코발트 사용의 혜택을 받을 것으로 예상됩니다. 이 지역의 강력한 연구 및 개발 노력에 힘입어 의료용 임플란트 및 자성 합금과 같은 응용 분야에서 수요가 증가할 것으로 예상됩니다.

미국 코발트 시장 동향

미국 코발트 시장은 항공 우주 및 방위, 첨단 제조와 같은 분야에서 코발트 수요가 증가할 것으로 보입니다. 재생 에너지에 대한 투자가 증가함에 따라 에너지 인프라를 위한 고성능 자석과 부품에 코발트 사용이 더욱 증가할 것으로 보입니다.

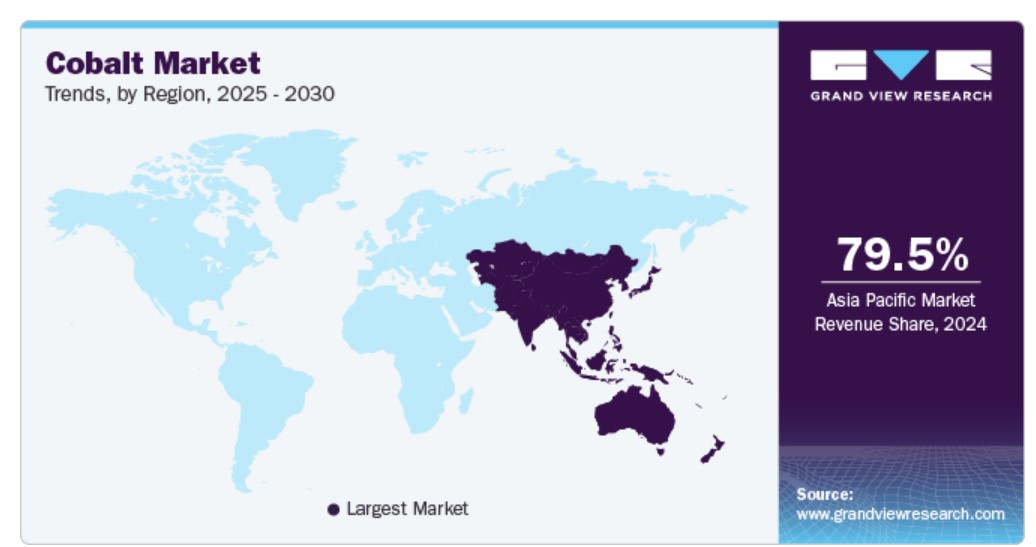

아시아 태평양 코발트 시장 동향

아시아 태평양 지역의 전기차 산업은 중국과 인도가 주요 업체로 부상하면서 빠르게 성장하고 있습니다. 탄소 발자국을 줄이기 위해 전기차로 전환하는 소비자가 늘어나면서 제품에 대한 수요가 증가할 것으로 예상됩니다. 따라서 주요 자동차 제조업체들은 새로운 전기차 및 배터리 공장을 설립하고 있습니다.

인도의 코발트 시장은 급속한 산업화와 도시화로 인해 전자제품과 의료기기 등의 산업 분야에서 코발트 수요가 증가할 것으로 예상됩니다. 또한, 인도가 인프라와 제조업에 집중하고 있기 때문에 특수 합금과 첨단 소재에 대한 코발트 소비가 증가할 것으로 보입니다.

유럽의 코발트 시장 동향

유럽의 코발트 시장은 예측 기간 동안 6.3%의 CAGR을 기록할 것으로 예상됩니다. 코발트 소비는 전기차 생산 및 수요 증가, 항공우주 산업의 확장, 고강도 합금 및 기타 첨단 소재 생산에 금속 사용 증가 등 여러 요인으로 인해 이 지역에서 증가하고 있습니다.

독일 코발트 시장은 예측 기간 동안 크게 성장할 것으로 예상됩니다. 첨단 제조업과 자동차 산업은 특히 고성능 합금과 정밀 공구 분야에서 코발트 수요를 유지할 것으로 예상됩니다. 또한, 독일의 재생 에너지 프로젝트는 풍력 터빈과 기타 친환경 기술 분야에서 코발트의 새로운 용도를 창출할 수 있습니다.

코발트 생산의 중요한 국가인 러시아의 코발트 시장은 국내 시장과 수출 시장을 강화할 것으로 예상됩니다. 항공우주 및 방위 산업에 중점을 두고 있는 러시아는 코발트 기반 초합금 및 고강도 재료에 대한 수요를 촉진할 것으로 보입니다.

글로벌 코발트 시장 보고서 세분화

이 보고서는 국가별 규모와 매출 성장을 예측하고 2018년부터 2030년까지 각 하위 부문별 최신 산업 동향에 대한 분석을 제공합니다. 이 연구를 위해 Grand View Research는 제품, 최종 용도, 지역별로 글로벌 코발트 시장 보고서를 세분화했습니다.

제품 전망(물량, 킬로톤; 매출, 백만 달러, 2018-2030)

황산코발트

산화코발트

금속코발트

기타

최종 용도 전망(물량, 킬로톤; 매출, 백만 달러, 2018-2030)

전기 자동차

기타 배터리

산업용 금속

산업용 화학 제품

초합금

지역별 전망 (물량, 킬로톤; 매출, 백만 달러, 2018-2030)

북미

미국

유럽

독일

영국

프랑스

아시아 태평양

중국

일본

한국

중남미

중동 및 아프리카

제1장. 방법론과 범위

1.1. 시장 세분화 및 범위

1.2. 시장 정의

1.3. 정보 수집

1.3.1. 정보 분석

1.3.2. 시장 공식화 및 데이터 시각화

1.3.3. 데이터 검증 및 출판

1.4. 연구 범위와 가정

1.4.1. 데이터 소스 목록

제2장. 요약

2.1. 시장 개요

2.2. 부문별 전망

2.3. 경쟁 전망

3장. 시장 변수, 동향, 범위

3.1. 시장 계보 전망

3.1.1. 글로벌 코발트 시장 전망

3.2. 가치 사슬 분석

3.2.1. 원자재 전망

3.3. 제조 개요

3.4. 규제 체계

3.5. 시장 역학

3.5.1. 시장 동인 분석

3.5.2. 시장 제약 분석

3.6. 산업 동향

3.6.1. ESG 동향

3.6.2. 무역 시나리오

3.7. 포터의 다섯 가지 힘 분석

3.7.1. 공급자의 협상력

3.7.2. 구매자의 협상력

3.7.3. 대체 위협

3.7.4. 신규 진입자의 위협

3.7.5. 경쟁적 경쟁

3.8. PESTLE 분석

3.8.1. 정치

3.8.2. 경제

3.8.3. 사회적 환경

3.8.4. 기술

3.8.5. 환경적 환경

3.8.6. 법적 환경

제4장 코발트 시장: 제품 추정 및 추세 분석

4.1. 코발트 시장: 제품 움직임 분석, 2024년 및 2030년

4.2. 황화 코발트

4.2.1. 시장 추정 및 예측, 2018년 – 2030년 (킬로톤) (백만 달러)

4.3. 산화 코발트

4.3.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

4.4. 코발트 금속

4.4.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

4.5. 기타

4.5.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

제5장. 코발트 시장: 최종 용도 추정 및 추세 분석

5.1. 코발트 시장: 최종 용도 동향 분석, 2024년 및 2030년

5.2. 전기 자동차

5.2.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

5.3. 기타 배터리

5.3.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

5.4. 공업용 금속

5.4.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

5.5. 산업용 화학 제품

5.5.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

5.6. 초합금

5.6.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

제6장. 코발트 시장: 지역별 추정 및 추세 분석

6.1. 지역별 분석, 2023년과 2030년

6.2. 북미

6.2.1. 시장 추정 및 예측, 2018-2030년(킬로톤) (백만 달러)

6.2.2. 제품별 시장 추정 및 예측, 2018-2030년(킬로톤) (백만 달러)

6.2.3. 최종 용도별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.2.4. 미국

6.2.4.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.2.4.2. 제품별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.2.4.3. 최종 용도별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.3. 유럽

6.3.1. 시장 추정치 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.3.2. 제품별 시장 추정치 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.3.3. 최종 용도별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.3.4. 독일

6.3.4.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.3.4.2. 제품별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.3.4.3. 최종 용도별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.3.5. 영국

6.3.5.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.3.5.2. 제품별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.3.5.3. 최종 용도별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.3.6. 프랑스

6.3.6.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.3.6.2. 제품별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.3.6.3. 최종 용도별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.4. 아시아 태평양

6.4.1. 시장 추정치 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.4.2. 제품별 시장 추정치 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.4.3. 최종 용도별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.4.4. 중국

6.4.4.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.4.4.2. 제품별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.4.4.3. 최종 용도별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.4.5. 일본

6.4.5.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.4.5.2. 제품별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.4.5.3. 최종 용도별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.4.6. 대한민국

6.4.6.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.4.6.2. 제품별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.4.6.3. 최종 용도별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.5. 중남미

6.5.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.5.2. 제품별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.5.3. 최종 용도별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.6. 중동 및 아프리카

6.6.1. 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.6.2. 제품별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

6.6.3. 최종 용도별 시장 추정 및 예측, 2018-2030 (킬로톤) (백만 달러)

7장. 경쟁 구도