❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

합성 연료 시장에 대한 보고서는 2031년까지의 시장 전망을 다루고 있으며, 2021년 시장 가치는 39억 달러에서 2031년에는 225억 달러에 이를 것으로 예상하고 있습니다. 이 기간 동안 연평균 19.7%의 성장률을 보일 것으로 전망됩니다. 보고서는 15개국 이상의 시장을 분석하고 있으며, 주요 비즈니스 플레이어의 활동과 과거 추세를 조사하여 성장 예측을 제시하고 있습니다. 합성 연료는 탄소 원소 사슬로 구성된 탄화수소 분자로, 제조 과정에서 탄소를 포획하여 만들어집니다. 이 연료는 기존 화석 연료와 동일한 특성을 가지며, 엔진 개조 없이도 휘발유를 대체할 수 있습니다. 합성 연료는 재생 가능한 자원을 통해 생산되며, 대기 중의 이산화탄소를 활용하여 탄소 중립적인 특성을 지닙니다. 이러한 특성 덕분에 합성 연료는 미래 에너지 경제에서 화석 연료의 대안으로 기대되고 있습니다. 합성 연료의 생산 과정은 일산화탄소와 수소의 혼합물인 합성가스를 액체 연료로 전환하는 방식으로 이루어집니다. 이 과정에서 재생 가능한 자원을 사용하여 에너지를 얻고, 대기 중의 이산화탄소를 포집하여 활용합니다. 합성 연료의 시장 성장은 1차 에너지 믹스의 다양화와 탄소 배출량 감소를 위한 지속적인 노력에 의해 주도되고 있습니다. 그러나 합성 연료의 가격이 기존 연료보다 비싸고, 수소 연료 전지 및 바이오 연료와 같은 대체 연료의 존재가 시장 성장에 제약을 주고 있습니다. 합성 연료는 석탄, 천연가스, 식량 작물 및 비식량 작물 기반으로 원료가 세분화되며, 천연가스 부문이 빠르게 성장할 것으로 예상됩니다. 또한, 합성 연료 시장은 초중질유, 가스-액체 전환유, 셰일유, 석탄-액체 전환, 바이오매스-액체 전환 등으로 유형별로 나뉘며, 가스-액체 전환유 부문이 빠르게 성장할 것으로 보입니다. 용도별로는 가솔린, 디젤, 등유로 나뉘며, 가솔린 부문이 가장 빠르게 성장할 것으로 예상됩니다. 지역별로는 북미가 2021년 합성 연료 시장 점유율을 주도하였으며, 앞으로도 주도권을 유지할 것으로 보입니다. 미국 정부는 합성 연료 사용을 장려하고 있으며, 민간 기업의 기술 향상을 위한 투자를 유도하고 있습니다. 캐나다 역시 합성 연료에 대한 수요 증가에 기여하고 있으며, 탄소 배출량 감소를 위한 노력으로 시장이 성장하고 있습니다. |

2031년 합성 연료 시장 조사

2021년 세계 합성 연료 시장의 가치는 39억 달러였으며, 2031년에는 225억 달러에 이를 것으로 예상되며, 2022년부터 2031년까지 연평균 19.7%의 성장률을 보일 것으로 전망됩니다.

보고서 주요 하이라이트:

합성 연료 시장은 15개국 이상을 대상으로 한 가치(십억) 측면에서 분석되었습니다.

성장 예측을 위해, 우리는 주요 비즈니스 플레이어의 현재 및 미래 활동을 포함한 과거 추세를 조사했습니다.

이 보고서는 주요 10개 시장 플레이어의 상세한 프로파일링을 다룹니다.

합성 연료는 탄소 원소 사슬로, 탄화수소 분자로도 알려져 있습니다. 또한, 합성 연료로도 알려져 있습니다. 이들은 제조 과정에서 탄소 배출을 포획하여 만들어집니다. 이 과정에서 포획된 탄소는 휘발유, 경유, 천연가스 생산의 원료로 사용될 수 있습니다. 엔진에 아무런 개조 없이 휘발유를 대체할 수 있습니다. 이러한 연료는 화석 연료와 동일한 특성을 나타냅니다. 합성 연료는 화석 연료와 동일한 과정을 모방하여 재생 가능한 자원을 통해 생산됩니다. 기존 연료와 동일한 방식으로 운송 및 저장할 수 있습니다. 또한 대기 중의 이산화탄소를 사용하고 차량의 배출량을 상쇄할 수 있습니다.

합성 연료는 미래 에너지 경제에서 화석 연료의 대안이 될 것으로 기대됩니다. 연료 생산 과정에서 이산화탄소를 포집하여 연료 생산에 투입하기 때문에, 많은 업계 종사자들이 기존 합성 연료의 성능을 향상시키고 연구 개발 활동을 강화하는 데 투자하고 있습니다.

합성 연료 시장

합성 연료는 화석 연료와 동일한 양의 에너지를 생산합니다. 전문가들은 합성 연료가 탄소 중립적이라고 생각합니다. 합성 연료는 연소 과정에서 생성되는 이산화탄소와 거의 동일한 양의 대기 중 이산화탄소를 사용합니다. 합성 연료의 생산 과정에서 재생 가능한 자원을 통해 탄소 배출이 발생하지 않는 경우, 합성 연료는 진정한 의미의 탄소 제로 연료가 될 수 있습니다.

합성 연료 분야의 글로벌 기업인 보쉬(Bosch)는 전 세계적으로 기후 목표를 달성하기 위해서는 향후 40년 동안 교통 부문에서만 CO2 배출량을 50% 줄여야 하고, 선진국에서는 최소 85%를 줄여야 한다고 추정합니다. 합성 연료는 차량, 주유소, 저장소와 같은 기존 인프라에 배치될 수 있습니다.

합성 연료 생산 과정:

일산화탄소와 수소의 혼합물을 합성가스라고 합니다. 합성가스는 화석 연료와 유사한 산업 공정을 통해 액체 연료로 전환됩니다. 석탄이나 천연가스를 원료로 사용하는 대신 태양, 바람, 수력, 바이오매스 등의 재생 가능한 자원을 통해 에너지를 얻습니다. 이 과정에서 사용되는 이산화탄소는 대기 또는 다른 산업 공정에서 직접 포집됩니다.

신연료 시장의 성장은 1차 에너지 믹스의 다양화에 의해 주도되고 있습니다. 업계 관계자들과 정부는 탄소 발자국을 줄이는 데 도움이 될 뿐 아니라 화석 연료와 비슷한 성능을 제공하거나 향상된 성능을 제공하는 대안을 찾고 있습니다. 또한, 시장 성장에 박차를 가하는 것은 연구 개발 활동을 늘리고 강화하는 투자입니다.

또한, 탄소 배출량을 줄이기 위한 지속적인 노력은 합성 연료 산업의 성장 동력이 되고 있습니다. 그러나 합성 연료의 가격은 기존 연료보다 비싸기 때문에 합성 연료 산업의 성장을 저해하는 요인이 되고 있습니다. 또한, 수소 연료 전지 및 바이오 연료와 같은 잠재적 대체 연료의 가용성은 합성 연료의 시장 성장을 방해하고 있습니다.

1차 에너지원은 주로 화석 연료이고, 그 다음으로 재생 에너지원이 뒤를 잇고, 그 다음으로 에너지 믹스에 기여도가 매우 낮은 기타 에너지원이 뒤를 잇습니다. 그러나 산업화, 운송, 기타 활동과 같은 인간 활동으로 인해 계속 증가하는 탄소 배출은 지구 온도를 상승시켜 기후 변화를 일으키고 있습니다.

이산화탄소는 이러한 기후 변화의 주요 원인으로 간주되고 있으며, 따라서 전 세계 모든 경제가 탄소 발자국을 줄이기 위해 노력하고 있습니다. 이러한 맥락에서, 대기에서 탄소를 포집하고 다양한 용도로 사용할 연료를 생산하는 것은 탄소 배출을 억제하거나 심지어는 기존 탄소 배출을 억제하는 데 적합한 아이디어 중 하나입니다.

최근 몇 년 동안 많은 기업과 업계 관계자들이 합성 연료의 가능성을 연구하기 위해 협력하거나 합작 투자를 하고 있습니다. 그들은 합성 연료를 홍보하기 위해 자동차와 항공 업계의 거대 기업들과도 협력하고 있습니다. 애스턴 마틴, 포르쉐, 포드, 아람코, 보쉬, 그리고 다른 시장 선도 기업들은 합성 연료 사용을 장려하기 위해 스타트업이나 연구 기관들과 협력하고 있습니다. 이 방법은 또한 마쓰다, 머스탱 등과 같은 많은 클래식 자동차 모델이 완전한 전기 자동차로 전환되는 것을 막아주는 지속 가능한 대안이 될 것입니다. 이로 인해 연구 개발 활동에 대한 투자가 증가하여 합성 연료 시장의 성장 동력이 될 것입니다.

전기 자동차는 전기 모드로 전환하는 것의 중요성을 성공적으로 입증했기 때문에 수요가 증가하고 있습니다. 환경에 온실 가스를 전혀 배출하지 않는 배터리로 작동하는 차량의 수요가 급증하고 있습니다. 자동차 부문은 수요를 충족하고 탄소 배출량을 줄이기 위해 많은 인기 모델의 완전 전기 버전과 새로운 모델을 출시하고 있습니다. 따라서 전기 자동차 시장의 성장은 합성 연료의 장점을 가려 버리고, 합성 연료 시장의 성장을 저해하고 있습니다. 또한, 대체 연료의 존재는 합성 연료 시장의 기회를 방해합니다.

탄소를 포집하고 수소를 생산하는 데는 많은 첨단 기술이 사용됩니다. 원하는 이산화탄소와 수소를 얻은 후, 그것들을 반응시켜 탄화수소 사슬을 형성합니다. 이 과정에는 막대한 산업 공정이 필요하기 때문에 생산 비용이 높습니다. 따라서 최종 제품은 가격대가 높습니다. 따라서 합성 연료의 높은 비용도 시장 성장의 제약 요인으로 작용합니다.

합성 연료는 거의 모든 산업 분야에서 다양한 용도로 사용됩니다. 석유, 휘발유, 경유, 등유 및 기타 윤활유로 작동하는 기계를 가동하는 데 사용할 수 있습니다. 합성 연료는 기존 인프라에서 기존 연료와 똑같은 방식으로 사용할 수 있습니다. 자동차 산업에서도 모든 유형의 엔진에서 기존 연료를 대체할 수 있습니다. 항공 산업에서도 마찬가지로 합성 연료를 사용할 수 있으며 탄소 발자국을 줄이는 데 도움이 될 수 있습니다. 따라서, 이러한 막대한 연료의 잠재력은 산업 성장에 유리한 기회를 제공합니다.

합성 연료 시장의 규모는 원료, 유형, 용도, 지역별로 세분화됩니다.

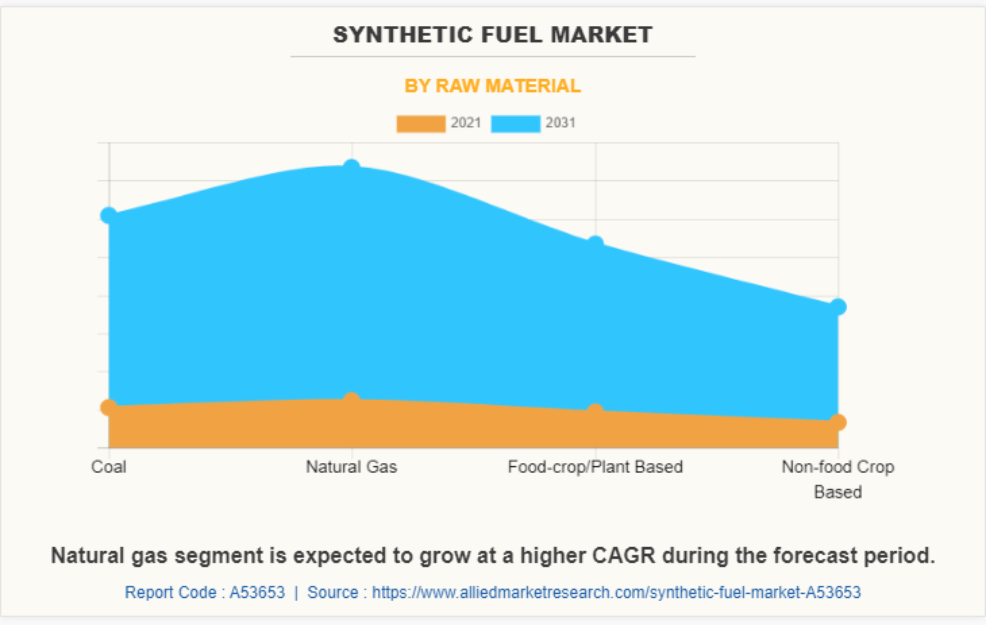

원료별 합성 연료 시장

원료별로 합성 연료 시장은 석탄, 천연가스, 식량 작물/식물 기반, 비식량 작물 기반으로 나뉩니다. 천연가스 부문은 더 빠른 속도로 성장할 것으로 예상됩니다. 예를 들어, 영국에서는 수요 감소와 저탄소 재생 에너지 발전의 증가, 그리고 석탄에서 천연가스 발전으로의 연료 전환이 1990년 기준치 대비 2016년 61%의 배출량 감소를 가져왔습니다. 따라서, 천연가스는 석탄에 이어 합성 연료 시장의 성장에 주요 기여를 할 것으로 예상됩니다.

바이오매스 액화(BTL) 연료는 GTL 및 CTL과 유사한 공정으로 얻어집니다. 공정의 유일한 차이점은 목재, 작물, 짚, 생활폐기물(MSW), 곡물 등의 유기 물질이 사용된다는 점입니다. 바이오매스는 산소가 적은 환경에서 연소되어 합성가스를 얻습니다. 이렇게 생산된 합성가스는 합성 연료로 추가 가공됩니다. BTL 연료는 다른 합성 연료보다 훨씬 적은 에너지를 필요로 합니다.

그러나 비용이 더 많이 들고 원료가 많이 필요합니다. 게다가, 이 공정은 잘 알려지지 않았고 막대한 투자가 필요합니다. 한편, 장기적으로 볼 때, BTL에서 합성 연료를 만드는 공정은 훨씬 더 환경친화적이며 이산화탄소 배출량이 적습니다. 기술 발전과 정부 및 민간 기업의 지원은 합성 연료 시장의 성장에 기여할 수 있습니다.

합성 연료 시장 유형별

유형별로 보면, 합성 연료 시장은 초중질유, 가스-액체 전환유, 셰일유, 석탄-액체 전환, 바이오매스-액체 전환 등으로 세분화됩니다. 가스-액체 전환유 부문은 석탄-액체 전환에 이어 더 빠른 속도로 성장할 것으로 예상됩니다. 석탄-액체 전환(CTL) 기술은 석탄을 액체 연료로 전환하는 기술입니다. 이 기술은 피셔-트로프스 전환 기술을 통해 이루어집니다. 석탄은 분쇄 과정을 거쳐 촉매와 반응합니다. 그 후, 고압과 고온의 조건에서 용매의 존재 하에 수소를 첨가하여 탄화수소 사슬을 만들어 원액으로 만듭니다. 이 과정을 통해 가솔린, 제트 연료, 디젤 등 다양한 용도로 사용되는 합성 연료가 만들어집니다.

용도별 합성 연료 시장

용도에 따라 시장은 가솔린, 디젤, 등유로 나뉩니다. 가솔린 부문은 예측 기간 동안 가장 빠른 속도로 성장할 것으로 예상됩니다. 가솔린은 운송 산업에서 가장 중요한 연료 원천입니다. 또한 여러 산업 공정에 동력을 공급하는 데도 사용됩니다. 가솔린은 차량 연료로 사용되며 전 세계 주요 에너지 원으로 사용되는 탄화수소 혼합물입니다. 가솔린은 내연 기관에 사용되는 가스를 의미합니다. 또한 많은 산업 분야에서 용매로 사용됩니다.

합성 가스를 연료로 바꾸는 것은 널리 사용되는 산업 공정입니다. 유사한 산업 공정을 통해 생산된 합성 가솔린은 기존 가솔린과 유사한 특성을 나타냅니다. 기존 차량과 엔진에 사용할 수 있습니다. 또한 기존 인프라를 통해 연료를 운송, 유통, 저장할 수 있습니다. 게다가, 생산 과정에서 대기에서 추출되거나 산업 공정을 통해 포집된 이산화탄소를 사용하기 때문에 생산된 합성 가솔린은 거의 탄소 중립적입니다. 생산에 사용된 이산화탄소는 도로에서 배출된 탄소량과 동일하다고 합니다. 따라서, 합성 가솔린에 대한 수요가 증가하면 합성 연료 시장이 성장할 것입니다.

지역별 합성 연료 시장

지역별로 합성 연료 시장 분석은 북미, 유럽, 아시아 태평양, 라틴아메리카, 중동, 아프리카(LAMEA)를 대상으로 이루어집니다. 북미는 2021년 합성 연료 시장 점유율을 주도했으며, 합성 연료 시장 전망 기간 동안 계속해서 주도권을 유지할 것으로 예상됩니다. 합성 연료 시장의 성장은 다양한 요인에 의해 주도되고 있습니다. 미국 정부는 합성 연료의 사용을 장려하고, 그 연료의 생산을 장려하기 위해 엄격한 규칙과 규정을 시행했습니다.

또한, 정부는 현재 합성 연료 생산 기술의 향상을 위해 민간 기업에 투자하도록 장려하고 있습니다. 캐나다 역시 합성 연료에 대한 수요 증가에 크게 기여하고 있습니다. 또한, 탄소 배출량을 줄이고 화석 연료에서 벗어나 에너지 전환을 이루기 위한 노력으로 시장이 성장하고 있습니다.

제1장: 서론

제2장: 요약

제3장: 시장 개요

제4장: 합성 연료 시장, 원료별

4.1. 개요

4.1.1. 시장 규모 및 예측

4.2. 석탄

4.2.1. 주요 시장 동향, 성장 요인 및 기회

4.2.2. 지역별 시장 규모 및 예측

4.2.3. 국가별 시장 점유율 분석

4.3. 천연가스

4.3.1. 주요 시장 동향, 성장 요인 및 기회

4.3.2. 지역별 시장 규모 및 예측

4.3.3. 국가별 시장 점유율 분석

4.4. 식량 작물/식물 기반

4.4.1. 주요 시장 동향, 성장 요인 및 기회

4.4.2. 지역별 시장 규모 및 예측

4.4.3. 국가별 시장 점유율 분석

4.5. 비식량 작물 기반

4.5.1. 주요 시장 동향, 성장 요인 및 기회

4.5.2. 지역별 시장 규모 및 예측

4.5.3. 국가별 시장 점유율 분석

제5장: 합성 연료 시장, 유형별

제6장: 합성 연료 시장, 용도별

제7장: 합성 연료 시장, 지역별

제8장: 경쟁 구도

제9장: 회사 프로필

표 목록

그림 목록