❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

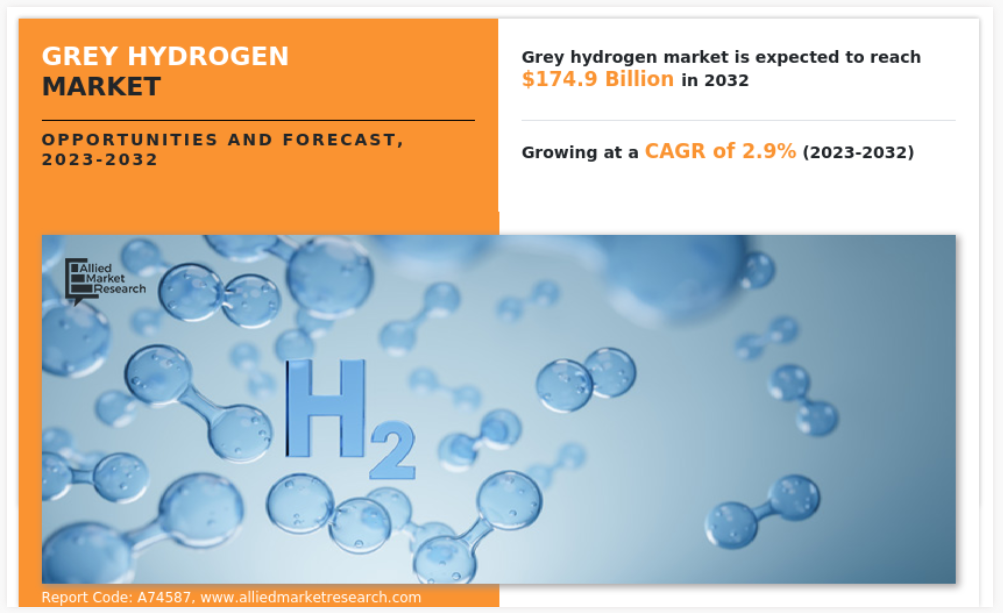

2022년 전 세계 그레이 수소 시장 규모는 1,318억 달러였으며, 2032년에는 연평균 2.9% 성장하여 1,749억 달러에 이를 것으로 예상됩니다. 그레이 수소는 석탄의 연소와 천연가스의 개질을 통해 생산되며, 수소 수요의 약 94%를 충족시키는 가장 저렴한 생산 방법입니다. 그러나 이 과정에서 1kg의 수소를 생산할 때 약 11kg의 이산화탄소가 배출되어 환경에 부정적인 영향을 미칩니다. 수소는 화석 연료, 메탄, 재생 가능한 자원, 전기 분해 등을 통해 생산되며, 생산 방법에 따라 회색, 검은색/갈색, 파란색, 녹색, 분홍색으로 구분됩니다. 그레이 수소는 주로 천연가스에서 생산되며, 이 과정에서 약 1.5%의 메탄 누출이 발생합니다. 수소의 수요는 다양한 산업에서 원료로 사용되며, 특히 암모니아 생산에 중요한 역할을 합니다. 그러나 그레이 수소의 생산 과정에서 발생하는 이산화탄소 배출량이 많아 시장 성장에 제약이 있습니다. 그레이 수소의 상업적 실행 가능성은 생산 비용, 수소 수요, 운송 및 저장 인프라의 가용성에 따라 달라집니다. SMR 공정의 개선과 새로운 생산 방법의 개발이 생산 비용을 줄이고 상업적 실행 가능성을 높일 수 있습니다. 에너지 수요는 특히 개발도상국에서 증가할 것으로 예상되며, 그레이 수소는 이러한 수요를 충족할 수 있는 안정적인 에너지원으로 여겨집니다. 그레이 수소 시장은 공급원, 생산 방식, 응용 분야, 지역별로 분석됩니다. 공급원별로는 천연가스, 석탄, 기타로 나뉘며, 천연가스 부문이 시장의 대부분을 차지합니다. 생산 방식에 따라 증기 개질, 가스화 등으로 세분화되며, 증기 개질이 가장 일반적인 방법입니다. 응용 분야별로는 암모니아 생산, 메탄올 생산, 정제소, 화학 생산 등으로 나뉘며, 그레이 수소는 주로 암모니아 생산에 사용됩니다. 지역별로는 아시아 태평양, 북미, 유럽, 라틴아메리카, 중동, 아프리카로 나뉘며, 아시아 태평양 지역이 수소 연료 전지에 대한 수요를 주도하고 있습니다. 중국은 세계 최대의 수소 생산국이자 소비국으로, 매년 약 2,400만 톤의 수소를 소비합니다. 일본과 한국도 수소 사회를 위한 계획을 세우고 있으며, 그레이 수소에 대한 수요가 증가하고 있습니다. 그레이 수소 산업에서 활동하는 주요 기업으로는 린데 plc, 에어 리퀴드, 오스테드 A/S, 이베르드로라 SA, 에어 프로덕츠 앤드 케미컬스, 인디언 오일 코퍼레이션, 릴라이언스 인더스트리즈, 중국석유공사, 엑슨 모빌, 메서 그룹 등이 있습니다. |

2032년 그레이 수소 시장 조사

2022년 전 세계 그레이 수소 시장 규모는 1,318억 달러였으며, 2032년에는 2023년부터 2032년까지 연평균 2.9%의 성장률로 1,749억 달러에 이를 것으로 예상됩니다.

주요 보고서 하이라이트:

그레이 수소 시장은 15개국 이상을 대상으로 가치(백만 달러)와 물량(천 톤) 측면에서 분석되었습니다.

성장 예측을 위해, 우리는 주요 비즈니스 플레이어의 현재와 미래 활동을 포함한 역사적 추세를 조사했습니다.

이 보고서는 주요 10개 시장 플레이어에 대한 자세한 프로파일링을 다룹니다.

그레이 수소 시장

그레이 수소는 석탄의 연소와 천연가스의 개질로 생산됩니다. 그레이 수소는 청색 수소와 녹색 수소에 이어 수소 수요의 약 94%를 충족시킵니다. 수소를 생산하는 가장 저렴한 방법입니다. 그러나, 생산되는 수소 1kg당 약 11kg의 CO2를 배출하기 때문에 탄소 배출과 환경 오염에 큰 기여를 합니다.

수소는 자연에 풍부합니다. 수소는 화석 연료, 메탄과 같은 천연 가스, 탄화수소, 재생 가능한 자원, 그리고 물 분자를 분리하는 전기 분해 등의 방법을 통해 생산될 수 있습니다. 생산 방법에 따라 수소는 회색, 검은색/갈색, 파란색, 녹색, 분홍색으로 구분할 수 있습니다. 그레이 수소는 천연 가스나 메탄과 같은 화석 연료에서 생성됩니다. 이 과정에서 탄소 배출이 발생하지 않으며, 약 1.5%의 메탄 누출이 예상됩니다.

흑갈색/갈색 수소의 경우, 환경에 가장 큰 피해를 주는 흑탄 또는 갈탄을 사용하여 수소를 생산합니다. 세계은행에 따르면, 2020년 수소 수요는 약 8,700만 톤(MT)에 달했으며, 2050년에는 5억~6억 8천만 톤으로 증가할 것으로 예상됩니다. 수소 생산 시장은 1,300억 달러 규모로, 2030년까지 매년 9.2%씩 성장할 것으로 추정됩니다. 수소는 전적으로 화석 연료에서 공급되는데, 전 세계 천연가스의 6%와 전 세계 석탄의 2%가 수소 생산에 사용됩니다. 결과적으로, 수소 생산은 연간 약 8억 3천만 톤의 이산화탄소(CO2) 배출을 유발합니다(MtCO2/년).

수소는 에너지 경제의 주요 구성 요소로 간주됩니다. 수소는 많은 산업 공정, 야금 및 화학 공정에서 원료로 사용됩니다. 수소는 연료 전지 기술에서 열, 전기 및 물을 생산하는 데 사용될 수 있습니다. 또한 운송 산업에서 여러 가지 용도로 사용됩니다. 수소 수요의 증가 잠재력은 그레이 수소 시장의 성장을 위한 주요 원동력입니다. 수소는 또한 암모니아 생산에 주로 사용되며, 그 중 80%는 비료 생산에 사용됩니다. 이 또한 그레이 수소 산업의 성장에 기여합니다. 그러나 다른 연료에 비해 생산 과정에서 이산화탄소 배출량이 많기 때문에 그레이 수소 시장의 성장이 제한됩니다. 수소는 휘발성이 높고 인화성이 있기 때문에 광범위한 안전 절차를 따라야 하며, 이는 그레이 수소의 최종 비용을 증가시켜 시장의 성장을 제한하는 요인이 됩니다.

시장 역학

그레이 수소의 상업적 실행 가능성은 생산 비용, 수소 수요, 수소 운송 및 저장 인프라의 가용성 등 여러 가지 요소에 달려 있습니다. SMR 공정의 개선이나 새로운 생산 방법의 개발과 같은 그레이 수소 생산의 기술적 발전은 생산 비용을 줄이고 그레이 수소의 상업적 실행 가능성을 향상시킬 수 있습니다. 전반적으로, 그레이 수소의 상업적 실행 가능성은 경제, 규제, 기술적 요소의 조합과 다양한 응용 분야에서 수소에 대한 수요에 달려 있습니다. 이러한 요소들이 계속 발전함에 따라, 그레이 수소의 상업적 실행 가능성도 발전할 것입니다.

에너지에 대한 전 세계적 수요는 특히 개발도상국에서 계속 증가할 것으로 예상됩니다. 그레이 수소는 이러한 수요를 충족시킬 수 있는 안정적이고 확립된 에너지 원입니다. 그레이 수소는 석유 정제, 화학 생산, 금속 생산 등 다양한 산업 공정에서 널리 사용됩니다. 이러한 산업이 계속 성장함에 따라, 그레이 수소에 대한 수요도 증가할 것으로 예상됩니다. 수소는 여러 산업에서 원료, 환원제, 광석에서 불순물 제거, 비료용 암모니아 가스 생산 등에 사용되어 왔습니다. 그러나 건물 냉난방, 항공, 해운, 철강, 화학, 수소 기반 연료 등 제품이 적용될 수 있는 잠재적 분야가 증가함에 따라, 증가하는 수요를 충족하기 위해 그레이 수소 시장의 성장세가 가속화되고 있습니다.

수소 경제는 다양한 탄소 배출량을 가진 광범위한 수소 생산 방법이 존재하기 때문에 많은 도전에 직면해 있습니다. 시장을 규제하고 관리하기 위한 명확한 기준이나 기준이 설정되어 있지 않습니다. 또한, 국제 수소 무역도 규제되지 않고 있으며 대규모로 장려되지도 않습니다. 이러한 요소들은 그레이 수소의 시장 성장을 제한합니다.

그레이 수소 생산은 증기 메탄 개질이라는 에너지 집약적 공정을 필요로 하기 때문에 비용이 많이 들 수 있습니다. 수소 비용은 천연가스 가격과 탄소 배출권 비용의 영향을 받을 수 있으며, 이로 인해 다른 연료나 수소 생산 방법보다 경쟁력이 떨어질 수 있습니다. 청정 연료에 대한 수요가 증가함에 따라 재생 가능 에너지원을 사용하여 생산되는 녹색 수소와 같은 대체 수소 공급원이 개발되고 있습니다. 이러한 대체 공급원은 시간이 지남에 따라 그레이 수소보다 경쟁력이 높아져 그레이 수소 시장의 수요와 성장에 영향을 미칠 수 있습니다.

그레이 수소 시장의 규모는 공급원, 생산 방법, 용도, 지역별로 조사됩니다.

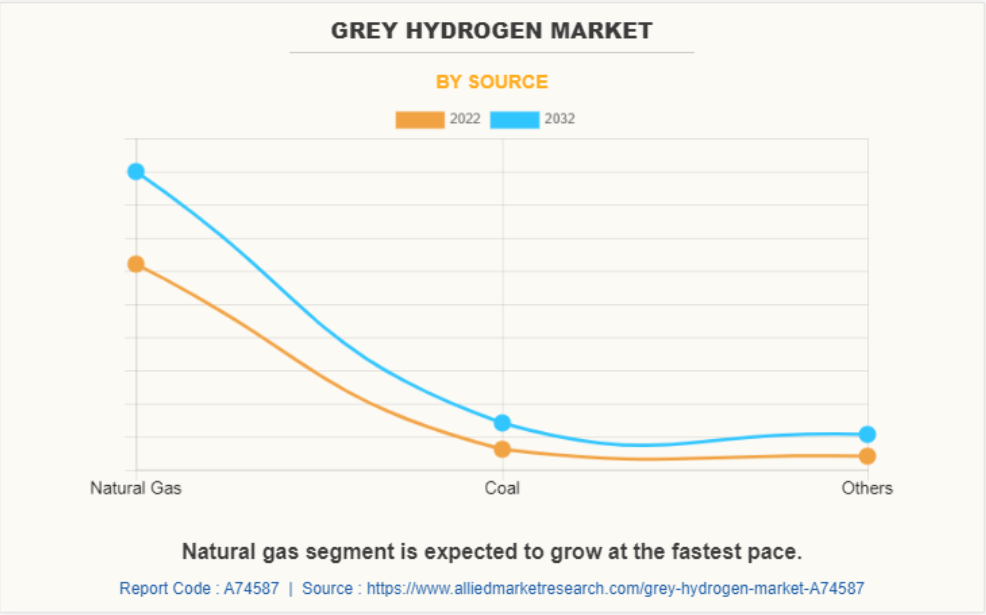

공급원별 그레이 수소 시장

공급원별로 그레이 수소 시장은 천연가스, 석탄, 기타로 나뉩니다. 천연가스 부문은 2022년 그레이 수소 시장 점유율의 대부분을 차지했습니다. 그레이 수소는 천연가스의 수증기 개질 과정을 통해 생산됩니다. 주로 메탄이 수소 생산에 사용됩니다. 그레이 수소는 주로 천연가스를 증기 메탄 개질(SMR)이라는 과정을 통해 생산됩니다. SMR 과정은 천연가스를 고온 증기와 반응시켜 수소와 일산화탄소(CO)를 생산하는 과정을 포함합니다. 그런 다음, 이 CO를 더 많은 증기와 반응시켜 추가적인 수소와 이산화탄소(CO2)를 생산합니다. 전체적인 반응은 다음과 같이 표현할 수 있습니다.

CH4 + H2O → CO + 3H2

CO + H2O → CO2 + H2

생산 방식에 따른 그레이 수소 시장

생산 방식에 따라 시장은 증기 개질, 가스화, 기타로 더 세분화됩니다. 증기 개질 부문은 그레이 수소 시장 예측 기간 동안 시장을 지배할 것으로 예상됩니다. 증기 개질(SMR)은 그레이 수소를 생산하는 가장 일반적인 방법이며, 촉매의 존재 하에서 천연 가스와 증기를 반응시켜 수소와 일산화탄소를 생산합니다. 합성가스 또는 합성가스라고 알려진 이 혼합물은 불순물을 제거하고 수소와 일산화탄소를 분리하기 위해 추가 처리됩니다.

국제에너지기구(IEA)의 자료에 따르면, 2019년 전 세계적으로 약 7,500만 톤의 수소가 생산되었으며, 그 중 95%가 SMR에서 생산되었습니다. 이 수소의 대부분은 산업 공정에 사용되었고, 나머지 수소는 운송, 발전 및 기타 용도로 사용되었습니다.

응용 분야별 그레이 수소 시장

용도별로 시장은 암모니아 생산, 메탄올 생산, 정제소, 화학 생산, 기타로 나뉩니다. 하버-보쉬 공정은 암모니아를 생산하는 데 일반적으로 사용되며, 이 공정은 질소 가스와 수소 가스를 결합하여 암모니아를 생산하는 것입니다. 재생 가능한 자원을 통해 생산된 녹색 수소를 사용하는 것보다 비용 효율이 높기 때문에, 그레이 수소는 하버-보쉬 공정에서 수소 공급원으로 자주 사용됩니다. 이 과정에서 사용되는 그레이 수소는 일반적으로 천연가스나 다른 화석연료의 증기 메탄 개질(SMR)을 통해 생산됩니다. 그레이 수소를 사용하여 생산된 암모니아는 녹색 수소를 사용하여 생산된 암모니아와 유사한 특성을 가지고 있습니다. 이 수소는 동일한 산업 분야에서 사용될 수 있고, 비료로도 사용될 수 있습니다. 그러나, 그레이 수소의 생산은 상당한 양의 탄소 배출을 발생시키며, 이는 기후 변화에 기여합니다.

지역별 그레이 수소 시장

지역별로 그레이 수소 시장 분석은 북미, 유럽, 아시아 태평양, 라틴아메리카, 중동, 아프리카(LAMEA)를 대상으로 이루어집니다. 아시아 태평양은 전기 자동차의 큰 소비 지역으로, 수소 연료 전지에 대한 수요를 주도하고 있습니다. 중국은 세계 수소 시장의 최대 생산국이자 소비국으로서 시장을 주도하고 있습니다. 중국은 매년 약 2,400만 톤의 수소를 소비합니다. 건물 및 건설, 제조 공장, 자동차, 전기 자동차 분야에서 그레이 수소에 대한 수요가 증가하면서 그레이 수소에 대한 수요가 증가하고 있습니다. 2017년, 일본은 모든 분야에서 수소를 연료로 채택함으로써 세계 최초의 “수소 사회”가 되겠다는 야심 찬 계획의 일환으로 국가 수소 전략을 수립한 최초의 국가가 되었습니다. 한국은 2030년까지 도시, 군, 마을의 에너지 수요의 10%를 수소로 공급할 계획을 세우고 있으며, 2040년까지 그 비중을 30%까지 늘릴 계획입니다.

그레이 수소 산업에서 활동하는 주요 기업으로는 린데 plc, 에어 리퀴드, 오스테드 A/S, 이베르드로라 SA, 에어 프로덕츠 앤드 케미컬스, 인디언 오일 코퍼레이션, 릴라이언스 인더스트리즈, 중국석유공사, 엑슨 모빌, 메서 그룹 등이 있습니다.

제1장: 서론

제2장: 요약

제3장: 시장 개요

제4장: 그레이 수소 시장, 공급원별

4.1. 개요

4.1.1. 시장 규모와 전망

4.2. 천연가스

4.2.1. 주요 시장 동향, 성장 요인 및 기회

4.2.2. 지역별 시장 규모와 전망

4.2.3. 국가별 시장 점유율 분석

4.3. 석탄

4.3.1. 주요 시장 동향, 성장 요인 및 기회

4.3.2. 지역별 시장 규모 및 예측

4.3.3. 국가별 시장 점유율 분석

4.4. 기타

4.4.1. 주요 시장 동향, 성장 요인 및 기회

4.4.2. 지역별 시장 규모 및 예측

4.4.3. 국가별 시장 점유율 분석

제5장: 생산 방식별 그레이 수소 시장

제6장: 응용 분야별 그레이 수소 시장

제7장: 지역별 그레이 수소 시장

제8장: 경쟁 구도

제9장: 회사 프로필

그림 목록