❖본 조사 자료의 견적의뢰 / 샘플 / 구입 / 질문 양식❖

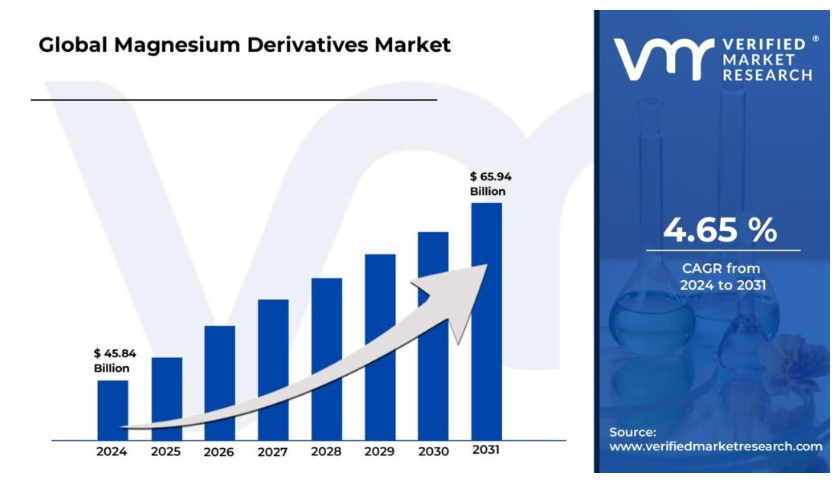

마그네슘 유도체 시장 규모 및 전망

마그네슘 유도체 시장 규모는 2024년에 458억 4천만 달러로 평가되었으며, 2031년까지 659억 4천만 달러에 이를 것으로 예상되며, 2024년부터 2031년까지 연평균 성장률 4.65%로 성장할 것으로 예상됩니다.

마그네슘 유도체는 마그네슘 원자를 포함하는 화합물 그룹입니다. 이 화합물들은 다양한 산업 분야에서 다양한 특성과 용도를 보여줍니다.

마그네슘 화합물은 제산제, 완하제, 건강 보조 식품 등 다양한 의약품에 사용됩니다.

마그네슘 합금은 자동차, 항공 우주, 전자 제품 등 다양한 산업 분야에서 사용됩니다.

마그네슘은 식물에 필수적인 영양소이며, 비료와 토양 개량에 사용됩니다.

마그네슘 유도체는 유기 화학에서 다양한 반응과 합성을 위한 시약으로 사용됩니다.

경량 소재, 지속 가능한 제품, 혁신적인 솔루션에 대한 수요가 계속 증가함에 따라 마그네슘 유도체는 다양한 산업 분야에서 점점 더 중요한 역할을 할 것으로 예상됩니다.

글로벌 마그네슘 파생 상품 시장의 역학 관계

글로벌 마그네슘 파생 상품 시장을 형성하는 주요 시장 역학 관계는 다음과 같습니다.

주요 시장 동인:

자동차 산업의 수요 증가: 자동차 산업에서 경량 소재의 사용이 증가하면서 마그네슘 파생 상품 시장이 성장하고 있습니다. 미국 환경 보호국은 2023년에 평균 차량 연비가 2.5% 증가할 것으로 보고했는데, 이는 마그네슘 사용 증가에 따른 영향도 일부 있습니다.

전자 산업의 성장: 전자 산업의 성장은 부품과 케이스에서 마그네슘 유도체의 수요를 촉진하고 있습니다. 반도체산업협회에 따르면, 2023년 전 세계 반도체 매출은 2022년 대비 6.8% 증가한 5,735억 달러를 기록했습니다. 예를 들어, 2024년 1월 20일, 삼성전자는 마그네슘 합금 공급업체인 마곤텍과 파트너십을 맺고 향후 출시될 스마트폰의 케이스를 더 가볍고 내구성 있게 개발할 계획이라고 발표했습니다.

의료 응용 분야의 발전: 마그네슘의 생체 적합성은 의료용 임플란트와 의약품에 사용되고 있습니다. 2023년 FDA는 마그네슘 기반 화합물을 함유한 53개의 신약을 승인했는데, 이는 전년 대비 15% 증가한 수치입니다.

건설 활동의 증가: 미국 인구조사국(U.S. Census Bureau)은 2023년 건설 지출이 3.7% 증가했다고 보고했으며, 이로 인해 마그네슘 기반 제품에 대한 수요가 증가했습니다. 예를 들어, 2024년 3월 5일, HOLCIM은 기존 포틀랜드 시멘트에 비해 CO2 배출량을 30% 줄이는 새로운 산화마그네슘 기반 시멘트를 공개하여 건설 수요와 지속 가능성 문제를 모두 해결했습니다.

주요 과제:

변동하는 가격은 시장 안정을 저해합니다: 마그네슘과 그 파생 상품의 가격은 수요와 공급, 경제 상황, 지정학적 사건 등의 요인에 따라 변동될 수 있습니다. 이러한 변동성은 수익성과 구매 결정에 영향을 미칠 수 있기 때문에 생산자와 소비자 모두에게 어려움을 야기할 수 있습니다.

대체 재료와의 경쟁으로 시장 성장에 장애가 발생: 마그네슘 유도체는 특정 용도에 적합한 알루미늄, 강철 등의 다른 재료와 경쟁해야 합니다. 이러한 대체 재료는 비용, 성능, 가용성 측면에서 장점을 제공하여 마그네슘 유도체의 시장 점유율을 제한할 수 있습니다.

시장 확장에 장애가 되는 규제 장애물: 마그네슘 유도체의 생산, 사용, 폐기는 특히 제약 및 식품 산업에서 규제 제한 또는 규제의 대상이 될 수 있습니다. 이러한 규정을 준수하는 것은 비용을 증가시키고 시장 확장을 방해할 수 있습니다.

기술적 한계로 인한 혁신의 저해: 마그네슘 유도체의 특성과 응용 분야를 개선하기 위해서는 기술의 발전이 필요합니다. 그러나 재료 과학, 제조 공정, 재활용 기술의 한계는 혁신을 저해하고 새롭고 개선된 제품의 개발을 제한할 수 있습니다.

주요 동향:

항공우주 산업의 수요 증가: 항공우주 산업에서 경량 고강도 소재에 대한 수요가 증가하면서 마그네슘 유도체의 사용이 증가하고 있습니다. 예를 들어, 2024년 3월 18일, 보잉사는 연료 효율을 개선하고 배기 가스를 줄이기 위해 차세대 항공기용 첨단 합금을 개발하기 위해 마그네슘 생산업체인 US 마그네슘과 협력한다고 발표했습니다.

지속 가능한 농업에 대한 관심 증가: 비료와 토양 보충제에 사용되는 마그네슘의 역할은 농업 시장의 성장을 주도하고 있습니다. 미국 농무부(USDA)는 2023년 마그네슘 기반 비료 사용량이 5.2% 증가하여 작물 수확량이 향상되었다고 보고했습니다. 예를 들어, 2024년 2월 28일, 주요 비료 생산업체인 뉴트리언(Nutrien)은 영양소 흡수를 향상시키고 환경에 미치는 영향을 줄이기 위해 설계된 새로운 서방성 마그네슘 비료 라인을 출시했습니다.

수처리 응용 분야의 성장: 마그네슘 유도체는 수처리 공정에서 점점 더 많이 사용되고 있습니다. 예를 들어, 2024년 4월 5일, Evoqua Water Technologies는 새로운 수산화 마그네슘 기반 pH 조정 시스템을 도입하여 폐수 처리의 효율성을 개선하고 화학 물질 사용량을 줄였습니다.

재생 에너지 부문의 확대: 재생 에너지 산업의 성장은 에너지 저장 및 태양 전지판 구성 요소에서 마그네슘에 대한 수요를 증가시키고 있습니다. 예를 들어, 2024년 3월 25일, 퍼스트 솔라(First Solar)는 태양 전지판 효율을 2.5% 향상시키기 위해 불화 마그네슘 코팅을 사용하는 획기적인 방법을 발표하여 태양 에너지 생산에 혁명을 일으킬 수 있는 잠재력을 보여주었습니다.

글로벌 마그네슘 파생 상품 시장 지역별 분석

글로벌 마그네슘 파생 상품 시장에 대한 좀 더 자세한 지역별 분석은 다음과 같습니다.

북미:

북미 지역은 자동차 및 항공우주 산업의 강력한 수요에 힘입어 글로벌 마그네슘 파생 상품 시장을 지배하고 있습니다.

미국 지질조사국에 따르면, 2023년 국내 마그네슘 소비량은 7.2% 증가하여 190,000톤에 달했습니다.

이러한 성장은 2024년 3월 10일, 포드 자동차가 차량 무게를 줄이고 제품 라인의 연료 효율을 개선하기 위해 경량 마그네슘 합금 생산 시설에 12억 달러를 투자하겠다고 발표하면서 더욱 강화되었습니다.

이 지역의 지배력은 건설 및 수처리 부문의 응용 분야가 증가함에 따라 더욱 강화되고 있습니다.

미국 환경보호국(EPA)은 2023년 마그네슘 기반 수처리 화학물질 사용량이 5.8% 증가했다고 보고했는데, 이는 환경에 대한 우려가 커지고 있음을 반영하는 것입니다.

예를 들어, 마그네슘 시장의 주요 업체인 알코아 코퍼레이션(Alcoa Corporation)은 2024년 4월 3일, 탄소 배출량을 35% 줄이는 새로운 친환경 마그네슘 생산 공정을 공개하여 북미 지역을 지속 가능한 마그네슘 파생 상품 생산의 최전선에 위치시켰습니다.

아시아 태평양:

아시아 태평양 지역은 산업 부문이 확대되고 도시화가 증가함에 따라 예측 기간 동안 빠른 CAGR 성장을 경험할 것으로 예상됩니다.

중국 공업신식화부(Ministry of Industry and Information Technology)에 따르면, 중국의 마그네슘 생산량은 2023년에 113만 톤에 달해 전년 대비 7.5% 증가했습니다.

이 같은 성장은 2024년 2월 8일, Shanxi Yinguang Magnesium Industry Group이 APAC 지역의 자동차 및 전자 산업에서 급증하는 수요를 충족하기 위해 마그네슘 합금 생산 시설을 확장하기 위해 3억 달러를 투자하겠다고 발표한 이후 더욱 가속화되었습니다.

이 지역의 시장 확장은 환경에 대한 우려 증가와 경량 소재를 장려하는 정부 이니셔티브에 힘입어 더욱 가속화되고 있습니다.

인도의 신재생에너지부는 2023년 태양광 패널 설치에 사용되는 마그네슘 기반 부품의 사용량이 15% 증가했다고 보고했습니다.

예를 들어, 2024년 3월 20일, 한국의 포스코케미칼은 급성장하는 동남아시아 건설 부문의 친환경 난연제에 초점을 맞춘 수산화마그네슘 생산 공장을 베트남에 설립할 계획을 발표했습니다.

이러한 발전은 아시아 태평양 지역이 글로벌 마그네슘 파생 상품 시장을 주도하는 데 중요한 역할을 하고 있음을 보여줍니다.

글로벌 마그네슘 파생 상품 시장: 세분화 분석

글로벌 마그네슘 파생 상품 시장은 유형별, 시스템별, 지역별로 세분화됩니다.

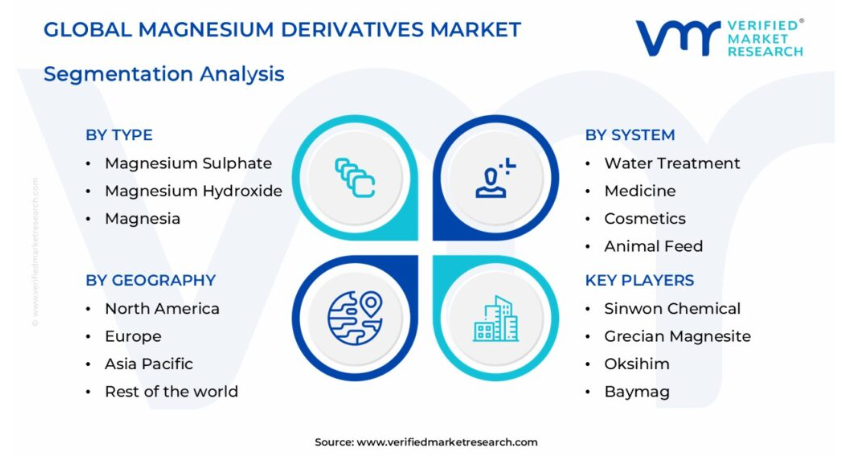

마그네슘 파생 상품 시장, 유형별

황산 마그네슘

수산화 마그네슘

마그네시아

기타

유형에 따라, 글로벌 마그네슘 파생 상품 시장은 마그네슘 황산염, 마그네슘 수산화물, 마그네시아, 기타로 나뉩니다. 마그네슘 황산염 부문은 현재 제약, 농업, 건설 등 다양한 산업 분야에서 폭넓게 활용되고 있기 때문에 마그네슘 파생 상품 시장을 지배하고 있습니다. 그러나, 마그네슘 수산화물 부문은 제산제, 건강 보조 식품, 수처리 분야에서 사용이 증가하면서 급속한 성장을 경험하고 있습니다.

마그네슘 파생 상품 시장, 시스템별

물 처리

약

화장품

동물 사료

기타

시스템에 따라, 글로벌 마그네슘 파생 상품 시장은 수처리, 의약품, 화장품, 동물 사료, 기타로 나뉩니다. 화학 산업은 다양한 화학 공정과 제조 응용 분야에서 마그네슘 화합물의 광범위한 활용에 힘입어 마그네슘 파생 상품 시장에서 지배적인 위치를 유지하고 있습니다. 그러나 제약 산업은 마그네슘 기반 의약품과 건강 보조 식품에 대한 수요 증가에 힘입어 급속한 성장을 보이고 있습니다.

지리학적으로 본 마그네슘 파생 상품 시장

북미

유럽

아시아 태평양

기타 국가

지리적 위치에 따라, 세계 마그네슘 파생 상품 시장은 북미, 유럽, 아시아 태평양, 기타 국가로 분류됩니다. 북미 지역, 특히 미국은 계속해서 세계 마그네슘 파생 상품 시장을 지배하고 있습니다. 그러나, 유럽 지역은 환자 중심 치료 모델의 채택 증가와 지원적인 정부 정책에 힘입어 예측 기간 동안 급속한 CAGR 성장을 경험할 것으로 예상됩니다.

주요 업체

“글로벌 마그네슘 파생 상품 시장” 연구 보고서는 글로벌 시장에 중점을 둔 귀중한 통찰력을 제공합니다. 이 시장의 주요 업체로는 Martin Marietta Magnesia Specialties, Sinwon Chemical, Causmag International, GongyiQianghong Magnesium Technology, Grecian Magnesite, IBAR Nordeste, Oksihim, Baymag, Tateho and Yingkou Magnesite Chemical Ind Group 등이 있습니다.

저희의 시장 분석은 또한 이러한 주요 업체들에 대한 섹션을 포함하고 있으며, 이 섹션에서는 저희 분석가들이 모든 주요 업체들의 재무제표에 대한 통찰력과 함께 제품 벤치마킹 및 SWOT 분석을 제공합니다. 경쟁 구도 섹션에는 또한 전 세계적으로 앞서 언급한 업체들의 주요 개발 전략, 시장 점유율, 시장 순위 분석이 포함됩니다.

글로벌 마그네슘 파생 상품 시장의 주요 발전 사항

2023년 11월, 네드맥은 새로운 브랜드와 신제품을 출시했습니다. 새로운 제품인 마그네슘 염화물 식품 등급 결정은 새로운 브랜드인 퓨어 헬스 앤 어스의 일부입니다. 네드맥은 이 제품을 통해 세계보건기구가 권장하는 나트륨 섭취량 감소에 적극적으로 기여하고자 합니다.

2022년 6월, Jungbunzlauer Suisse AG는 칼슘 글루코네이트와 모노마그네슘 시트레이트라는 두 가지 미네랄 소금을 출시했습니다. 글루콘산 아연은 글루콘산을 고순도 아연 원료로 중화하여 만들어지는 반면, 모노마그네슘 시트레이트는 부분적으로 중화된 구연산의 마그네슘 염입니다.

1 글로벌 마그네슘 유도체 시장의 소개

1.1 시장 개관

1.2 보고서의 범위

1.3 가정

2 요약 보고서

3 검증된 시장 조사의 연구 방법론

3.1 데이터 마이닝

3.2 검증

3.3 1차 인터뷰

3.4 데이터 소스 목록

4 글로벌 마그네슘 유도체 시장 전망

4.1 개요

4.2 시장 역학

4.2.1 동인

4.2.2 제약

4.2.3 기회

4.3 포터의 다섯 가지 힘 모델

4.4 가치 사슬 분석

5. 유형별 글로벌 마그네슘 유도체 시장

5.1 개요

5.2 황산 마그네슘

5.3 수산화 마그네슘

5.4 마그네시아

5.5 기타

6. 시스템별 글로벌 마그네슘 유도체 시장

6.1 개요

6.2 수처리

6.3 의약품

6.4 화장품

6.5 동물 사료

6.6 기타

7.1 개요 7.2 북미

7.2.1 미국

7.2.2 캐나다

7.2.3 멕시코

7.3 유럽

7.3.1 독일

7.3.2 영국

7.3.3 프랑스

7.3.4 이탈리아

7.3.5 스페인

7.3.6 기타 유럽 지역

7.4 아시아 태평양 지역

7.4.1 중국

7.4.2 일본

7.4.3 인도

7.4.4 기타 아시아 태평양 지역

7.5 라틴 아메리카 지역

7.5.1 브라질

7.5.2 아르헨티나

7.5.3 기타 라틴 아메리카 지역

7.6 중동 및 아프리카 지역

7.6.1 아랍에미리트 연방

7.6.2 사우디아라비아

7.6.3 남아프리카 공화국

7.6.4 중동 및 아프리카의 나머지 지역

8 글로벌 마그네슘 유도체 시장의 경쟁 구도

8.1 개요

8.2 회사 시장 순위

8.3 주요 개발 전략

8.4 회사 지역별 영향력

8.5 회사 산업별 영향력

8.6 ACE 매트릭스

9 회사 프로필