일회용 의료기기 시장의 매력적인 기회

아시아 태평양

아시아 태평양 지역의 일회용 의료기기 시장 성장은 인구 통계학적, 경제적, 의료 인프라 요인이 복합적으로 작용하여 주도되고 있습니다. 이러한 요인에는 급속한 인구 증가와 당뇨병 및 심혈관 질환과 같은 만성 질환의 유병률 증가가 포함됩니다.

전반적인 건강에 대한 인식 제고와 증가하는 세계 인구는 일회용 의료 기기에 대한 수요의 꾸준한 증가로 이어지고 있습니다. 또한 진단 치료에 대한 요구가 높은 고령 인구의 증가 역시 시장 성장에 기여하고 있습니다.

가처분 소득 증가와 정보 접근성 향상은 의료 문제에 대한 대중의 인식을 높이고 있습니다. 이는 예방 및 치료용 의료 기기에 대한 수요를 촉진합니다.

아시아 태평양 지역은 2024년 일회용 의료 기기 시장에서 상당한 점유율(19.6%)을 차지했습니다.

아시아 태평양 국가들은 일회용 의료 기기 분야의 연구 개발에 주력하고 있습니다. 이는 새롭고 혁신적인 기술의 창출을 촉진하며, 이 지역을 첨단 의료 기기의 허브로 만들고 있습니다.

글로벌 일회용 의료기기 시장 동향

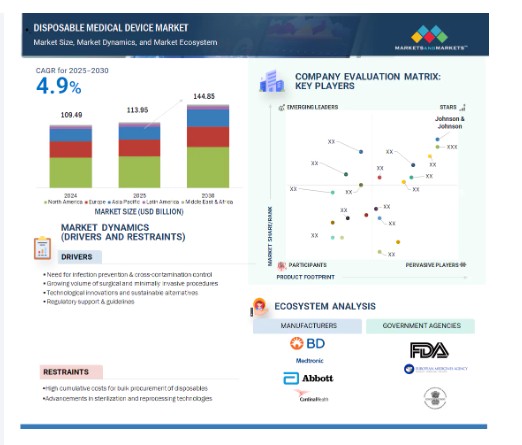

주요 동인: 감염 예방 및 교차 오염 통제의 필요성

일회용 의료기기는 환자, 의료 종사자, 임상 환경 간 미생물 전파 위험을 제거하는 일회용 솔루션을 제공함으로써 감염 예방 및 교차 오염 통제에 핵심적인 역할을 합니다. 주사기, 카테터, 수술 기구, 장갑, 가운과 같은 이러한 기기들은 일회용으로 설계되어 병원체가 한 절차나 개인에서 다른 것으로 옮겨지지 않도록 보장합니다. 때로는 실패하거나 일관되게 준수되지 않을 수 있는 세심한 멸균 프로토콜이 필요한 재사용 기구와 달리, 일회용 기기는 사전 멸균 처리되어 제공됩니다. 사용 후 즉시 폐기되어 의료 관련 감염(HAIs) 발생 가능성을 크게 줄입니다. 중환자실(ICU), 수술실, 외래 진료 센터 등 엄격한 위생 기준 유지가 필수적인 고위험 환경에서 일회용 기기 사용은 특히 중요합니다. 감염 관리 프로세스를 간소화하고 소독 작업에서의 인적 오류를 최소화함으로써, 일회용 의료 기기는 환자 안전성 향상과 병원 전반의 안전 강화에 기여합니다.

결론적으로, 의료 시스템 전반에 걸쳐 감염 예방 및 교차 오염 통제의 중요성이 점점 더 부각됨에 따라 향후 몇 년간 일회용 의료 기기에 대한 수요가 지속적으로 강세를 보일 것으로 예상됩니다. 규제 체계가 더 높은 위생 기준을 시행하도록 진화하고 의료 제공자들이 환자와 직원을 보호하기 위한 비용 효율적이고 신뢰할 수 있는 방법을 모색함에 따라 일회용 기기는 임상 실무의 핵심 요소로 남을 것입니다. 성능, 안전성 및 환경적 지속 가능성을 향상시키는 재료 과학 및 제조 기술의 발전과 함께 일회용 의료 기기 부문은 지속적인 성장을 준비하고 있으며, 현대 감염 관리 전략의 초석으로서 그 역할을 강화하고 있습니다.

제약 요인: 멸균 및 재처리 기술의 발전

멸균 및 재처리 기술의 발전은 일회용 의료기기 시장 성장의 주요 제약 요인으로 부상하고 있습니다. 자동 세척 시스템의 개선, 저온 멸균 방법의 발전, 멸균 효과 추적 시스템의 강화로 인해 많은 의료 기관들이 비용 효율적이고 환경적으로 지속 가능한 대안으로서 재사용 가능한 의료 기기로 점점 더 전환하고 있습니다. 현대적인 재처리 기술은 기기 무결성을 유지하면서 높은 수준의 멸균을 보장하여, 특히 고가 기기에 대한 일회용 제품 의존도를 낮춥니다. 또한 의료 폐기물의 환경적 영향에 대한 우려 증가와 매립지 기여 최소화를 위한 규제 압박으로 병원 및 클리닉은 가능한 모든 분야에서 재사용 가능한 솔루션을 채택하도록 촉진되고 있습니다. 결과적으로 재처리 기기의 향상된 신뢰성과 안전성은 장기적 비용 절감 및 지속가능성 목표와 결합되어 일회용 의료기기 시장의 성장 궤도에 도전 과제를 제기하고 있습니다.

결론적으로, 멸균 및 재처리 기술 발전은 비용 효율성, 환경 지속가능성, 폐기물 감소 측면에서 상당한 이점을 제공하지만, 동시에 일회용 의료기기 시장에 경쟁적 장벽을 조성합니다. 의료 기관들이 일회용 제품의 편의성과 안전성에 맞서 재사용 솔루션의 장점을 점점 더 고려함에 따라, 일회용 제조업체들은 경쟁력을 유지하기 위해 개선된 소재, 친환경 설계, 향상된 임상 결과에 초점을 맞춘 혁신을 추진해야 합니다. 감염 관리 우선순위와 지속가능성 목표 사이의 균형은 이러한 시장 도전 과제를 극복하고 지속적인 성장을 보장하는 데 핵심적일 것입니다.

기회: 지속가능한 소재 혁신

지속가능한 소재 혁신은 일회용 제품과 관련된 증가하는 환경 문제를 해결함으로써 일회용 의료기기 시장에서 상당한 기회를 창출할 준비가 되어 있습니다. 전통적으로 일회용 의료기기는 석유 기반 플라스틱에 크게 의존해 왔으며, 이는 의료 폐기물 문제에 기여해 왔습니다. 그러나 생분해성, 재활용 가능성, 바이오 기반 폴리머의 개발은 이러한 필수 의료 제품의 생태적 발자국을 줄이는 길을 제시합니다. 이러한 혁신은 글로벌 지속가능성 목표와 부합하며, 친환경 대안을 선호하는 증가하는 규제 압력과 병원 조달 정책에 대응합니다. 또한 재료 과학의 발전은 제조업체가 일회용 기기의 성능, 안전성, 무균성을 유지하거나 향상시키면서도 환경적 책임을 강화할 수 있게 합니다. 이러한 전환은 제품 차별화, 경쟁 우위 확보, 친환경 자금 조달 또는 지속가능성 중심 파트너십 접근의 기회를 열어줍니다. 전 세계 의료 시스템이 환자 안전과 환경 보호를 최우선으로 삼으면서, 일회용 의료 기기에 지속가능한 소재를 통합하는 것이 업계 전반에 걸쳐 채택을 촉진하고 새로운 성장 경로를 열 것으로 예상됩니다. 결론적으로, 일회용 의료 기기에 지속가능한 소재를 통합하는 것은 환경적·규제적 요구에 대한 대응이자 시장 성장과 차별화를 위한 전략적 경로입니다. 친환경 폴리머 및 재활용 가능 디자인 연구 개발에 투자함으로써 제조업체는 더 친환경적인 의료 솔루션으로의 산업 전환 최전선에 설 수 있습니다. 이러한 선제적 접근은 브랜드 평판을 강화하고 환경 의식이 높은 구매자를 유치하며 진화하는 의료 시스템의 우선순위에 부합하여 궁극적으로 글로벌 일회용 의료 기기 시장에서 장기적 경쟁력과 회복탄력성을 조성할 수 있습니다.

도전 과제: 의료 폐기물에 대한 환경적 우려와 규제 강화

의료 폐기물에 대한 환경적 우려와 규제 강화는 일회용 의료 기기 시장에 중대한 도전 과제로 부상하고 있습니다. 일회용 기기 사용이 증가함에 따라 생의학 폐기물 양도 함께 증가하고 있으며, 이 중 상당수는 생분해되지 않는 플라스틱으로 만들어져 환경 오염을 방지하기 위한 특수 처리 방법이 필요합니다. 규제 기관과 환경 보호 단체들은 특히 플라스틱 소비와 탄소 배출 감축을 위한 글로벌 노력의 맥락에서 이러한 기기들의 생태적 발자국에 대한 우려를 제기하고 있습니다. 의료 시설들은 지속 가능한 폐기물 관리 관행을 도입해야 한다는 압박이 커지고 있으며, 이는 운영 비용을 증가시키고 조달 결정을 복잡하게 만들 수 있습니다. 더욱이 정부의 강화된 규제와 특정 소재 또는 소각 방식에 대한 잠재적 금지 조치는 일회용 제품의 공급 안정성과 가격 경쟁력을 제한할 수 있습니다. 이러한 환경적 감시 강화는 재사용 가능하거나 재활용 가능한 대안으로의 선호도 전환을 촉진하여, 제조사들이 지속 가능한 소재 개발과 제품 재설계에 혁신을 가할 것을 요구할 것입니다. 이러한 노력은 비용과 시간이 많이 소요될 수 있습니다. 결과적으로 감염 관리와 환경적 책임 사이의 균형은 일회용 의료기기 시장의 미래 성장에 복잡한 과제로 대두되고 있습니다.

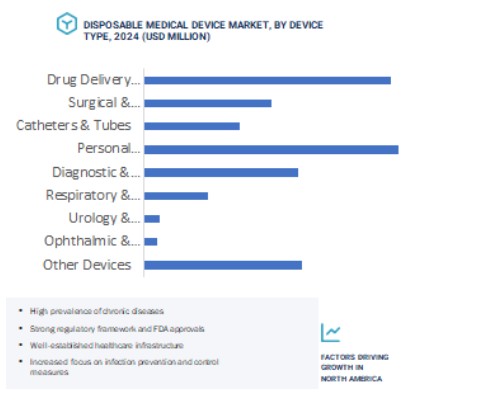

기기 유형별로는 약물 전달 장치 부문이 2025년부터 2030년까지 가장 높은 성장을 달성할 것으로 전망됩니다.

일회용 의료 기기 시장 내에서 약물 전달 장치 부문은 2025년부터 2030년까지 가장 높은 연평균 복합 성장률(CAGR)을 보일 것으로 예상됩니다. 약물 전달 장치는 일회용 의료 기기 시장 성장의 주요 동력입니다. 편리하고 안전하며 효율적인 약물 투여 방법에 대한 수요가 증가함에 따라, 프리필드 주사기, 펜 주사기, 자동주사기, 주입 펌프와 같은 일회용 전달 시스템이 병원, 클리닉, 가정 간호 환경 전반에 걸쳐 널리 채택되고 있습니다. 이러한 일회용 기기는 오염 위험을 최소화하고 투여 정확도를 향상시켜 당뇨병, 류마티스 관절염, 종양 치료를 포함한 만성 질환 관리에 이상적입니다.

환자 중심 치료와 자가 투약으로의 전환은 일회용 약물 전달 시스템 수요를 더욱 촉진했습니다. 이러한 기기는 일회용으로 설계되어 멸균 과정이 불필요하며 의료 관련 감염 위험을 감소시킵니다. 바이오의약품 및 바이오시밀러 파이프라인이 확대됨에 따라 주사제 형태에 대한 의존도가 높아지고 있으며, 약물 안정성 유지와 정확한 투여를 위해 일회용 전달 솔루션이 필수적입니다.

또한 규제 지침과 병원 구매 정책은 안전성, 규정 준수 및 사용 편의성 측면에서 일회용 기기를 점점 더 선호하고 있습니다. 웨어러블 주사기 및 연결형 스마트 전달 시스템과 같은 기술 혁신은 일회용 제품의 적용 범위를 지속적으로 확장하고 있습니다.

응용 분야별로는 진단 및 모니터링 부문이 2025년부터 2030년까지 가장 높은 연평균 복합 성장률(CAGR)을 달성할 것으로 예상됩니다.

진단 및 모니터링 응용 분야는 일회용 의료기기 시장의 주요 성장 동력으로 부상하고 있습니다. 신속한 현장진단(예: 혈당 스트립, 감염병 검사 키트, 임신 테스트)과 같은 진단 목적의 일회용품 사용은 시기적절한 질병 검출 및 가정 기반 치료에 필요한 소모품의 대량 소비로 인해 이미 전체 시장 매출에서 상당한 비중을 차지하고 있습니다. 한편, 일회용 생체 신호 센서, 맥박 산소 측정기, 웨어러블 바이오센서 패치, 심장 모니터 등 환자 모니터링 애플리케이션은 일회용 제품 전체 애플리케이션의 상당 부분을 차지합니다.

당뇨병, 고혈압, 심장병과 같은 만성 질환의 증가로 지속적인 또는 주기적 모니터링 수요가 촉진되면서, 임상 및 가정 환경 모두에서 일회용 센서 채택이 확대되고 있습니다. 코로나19 팬데믹은 신속 진단 및 원격 환자 모니터링 사용을 가속화했으며, 이는 일회용 키트와 센서를 원격의료 및 분산형 의료 서비스 제공의 필수 도구로 확고히 자리매김하게 했습니다.

바이오센서, MEMS 통합 웨어러블 패치, 소형화된 압력 또는 영상 센서 분야의 기술 발전은 비용 효율적이고 정확한 진단 및 모니터링 시스템을 가능하게 했습니다. 이러한 일회용 플랫폼은 감염 위험을 줄이고 유지 관리 부담을 낮추며 디지털 헬스 생태계와 원활하게 통합되어 현대 의료에서 점점 더 필수 불가결한 요소로 자리매김하고 있습니다.

아시아 태평양 지역은 예측 기간 동안 가장 높은 성장률을 보일 것으로 전망됩니다.

아시아 태평양 지역은 인구 통계학적 변화, 경제적 성장, 의료 시스템 변혁에 힘입어 일회용 의료기기 시장에서 가장 빠른 성장을 기록할 것으로 전망됩니다. 급속한 인구 증가, 고령화 심화, 당뇨병, 암, 심혈관 질환 등 만성 질환 유병률 증가는 빈번하고 안전한 의료 개입에 대한 수요 증가에 크게 기여하고 있습니다. 중국, 인도, 인도네시아, 베트남을 포함한 아시아 태평양 국가 정부들은 의료 인프라에 대규모 투자를 하고 저렴한 의료 서비스 접근성을 촉진함으로써 비용 효율적인 일회용 의료 제품 수요를 부추기고 있습니다. 또한 이 지역에서는 멸균 처리되고 즉시 사용 가능한 기기가 필요한 수술 절차, 진단 검사, 외래 진료가 급증하고 있습니다. 더불어, 특히 코로나19 팬데믹 이후 감염 관리에 대한 사람들의 인식이 높아지면서 병원과 클리닉에서 일회용 의료 기기 채택이 더욱 가속화되었습니다. 또한, 저비용 솔루션을 제공하는 대규모 현지 제조업체 기반, 유리한 규제 개혁, 의료 관광 확장은 아시아 태평양 지역을 가장 빠르게 성장하는 지역 시장으로 더욱 공고히 하고 있습니다.

일회용 의료 기기 시장의 최근 동향

- 2025년 7월, 메드트로닉은 필립스와의 장기 파트너십을 확대하여 일회용 맥박 산소 측정 센서, 카프노그래피 라인, BIS 뇌 모니터링 전극, ECG 및 NIBP 소모품을 포함한 메드트로닉 지원 소모품을 필립스의 환자 모니터링 시스템과 번들로 제공하기로 했습니다.

- 2024년 10월, BD는 고점도 생물학적 의약품을 위한 자가 주사 솔루션을 발전시키기 위해 Ypsomed과 전략적 협력을 발표했습니다. 공동 프로젝트에서 입소메드와 BD는 BD 네오팩 엑스트라플로우 유리 프리필러 주사기와 입소메드의 입소메이트 2.25 자동주사기 플랫폼의 통합을 사전 평가 및 간소화하여, 자동주사기 형식으로 고점도(>15cP) 생물학적 의약품 전달을 가능하게 함으로써 기존 한계를 해결했습니다.

- 2024년 4월, BD 인도는 UltraTouch 푸시 버튼 채혈 세트 출시를 발표했다. 이 세트는 더 얇은 바늘(RightGauge)과 푸시 버튼 작동 방식을 적용해 환자 통증을 줄이고 바늘 찔림 사고를 약 88% 감소시켰다. 이는 임상 환경에서 채혈 시 첫 찔림 성공률과 환자 경험을 향상시키는 것을 목표로 했다.

- 2024년 11월, 카디널 헬스는 당뇨병 의료용품 분야의 선도적인 전국적 환자 직접 공급업체인 어드밴스드 당뇨병 공급 그룹(Advanced Diabetes Supply Group)을 인수하여 카디널 헬스의 가정용 솔루션 성장 전략을 가속화했습니다.

주요 시장 참여자

일회용 의료기기 시장의 주요 업체는 다음과 같습니다.

- Johnson & Johnson (US)

- Baxter (US)

- BD (US)

- Cardinal Health, Inc (US)

- Abbott (US)

- Medtronic (Ireland)

- Solventum (US)

- Boston Scientific Corporation (US)

- Stryker Corporation (US)

- Teleflex Incorporated (US)

- B Braun SE (US)

- Terumo Corporation (Japan)

- Nipro Corporation (Japan)

- Merit Medical Systems (US)

- Alcon Inc (Switzerland)

- Medline Industries, Inc. (US) (Germany)

- Fresenius SE & Co. KGaA (Germany)

- ICU Medical, Inc (US)

- STERIS (US)

- Integra LifeSciences Holdings Corporation (US)

- Coloplast (Denmark)

- Kirwan Surgical Products, LLC (US)

- Owens & Minor, Inc. (US)

- Aspen Surgical Products, Inc (US)

- Paul Hartmann AG (Germany)

1 서론 44

1.1 연구 목적 44

1.2 시장 정의 45

1.2.1 포함 및 제외 항목 45

1.2.2 대상 시장 46

1.2.3 고려 연도 47

1.3 고려된 통화 47

1.4 이해관계자 48

2 연구 방법론 49

2.1 연구 접근법 49

2.1.1 2차 데이터 49

2.1.1.1 2차 자료의 주요 데이터 50

2.1.2 1차 자료 51

2.1.2.1 1차 자료원 51

2.1.2.2 1차 자료원의 주요 데이터 52

2.1.2.3 1차 인터뷰 분석 52

2.2 시장 규모 추정 53

2.3 성장 예측 57

2.4 시장 세분화 및 데이터 삼각측정 59

2.5 주요 산업 통찰 60

2.6 연구 한계 60

2.6.1 방법론 관련 한계 61

2.7 위험 평가 61

2.8 연구 가정 61

3 요약 62

4 프리미엄 인사이트 67

4.1 일회용 의료 기기 시장 개요 67

4.2 아시아 태평양 일회용 의료 기기 시장, 응용 분야 및 국가별 68

4.3 일회용 의료 기기 시장: 선진국 대 신흥국 69

4.4 일회용 의료 기기 시장, 국가별 70

4.5 일회용 의료 기기 시장: 지역별 구성 71

5 시장 개요 72

5.1 소개 72

5.2 시장 역학 72

5.2.1 주요 동인 73

5.2.1.1 감염 예방 및 교차 오염 관리 73

5.2.1.2 증가하는 수술 건수 및 최소 침습적 시술 74

5.2.1.3 기술 혁신 및 지속 가능한 대안 75

5.2.1.4 규제 지원 및 가이드라인 76

5.2.2 제약 요인 77

5.2.2.1 대량 사용자의 높은 누적 비용 77

5.2.2.2 멸균 방법 및 재처리 기술의 발전 77

5.2.3 기회 78

5.2.3.1 지속 가능한 소재 혁신 78

5.2.3.2 신흥 시장 및 의료 서비스 취약 지역 확대 79

5.2.4 도전 과제 80

5.2.4.1 의료 폐기물에 대한 환경 문제 및 규제 감독 80

5.3 산업 동향 81

5.3.1 재료 과학 및 지속 가능한 설계의 발전 81

5.3.2 일회용 의료 기기 시장에 대한 사모펀드 회사의 관심 증가 81

5.3.3 일회용 의료 기기 서비스의 아웃소싱 82

5.4 기술 분석 83

5.4.1 핵심 기술 83

5.4.1.1 생분해성/바이오폴리머 소재 83

5.4.1.2 IoMT 기반 스마트 일회용 제품 83

5.4.2 인접 기술 84

5.4.2.1 3D 프린팅(적층 제조) 84

5.4.2.2 웨어러블 센서 84

5.4.3 보완 기술 85

5.4.3.1 살균 기술 85

5.5 포터의 5가지 경쟁 요인 분석 86

5.5.1 신규 진입자의 위협 87

5.5.1.1 진입 장벽 87

5.5.1.2 브랜드 충성도 및 신뢰 87

5.5.1.3 소형, 비용 효율적, 비침습적 기기에 대한 수요 87

5.5.1.4 불리한 금융 환경 87

5.5.2 대체재의 위협 88

5.5.2.1 지속가능성 및 환경 문제 88

5.5.2.2 재사용 가능 및 하이브리드 기기의 성장 88

5.5.2.3 대안의 가용성 88

5.5.3 공급자의 협상력 88

5.5.3.1 원자재 의존도 및 대량 수요 88

5.5.3.2 계약 제조 기관(CMO)의 역할 88

5.5.3.3 규제 및 준수 제약 88

5.5.3.4 혁신 대 상품화 89

5.5.4 구매자의 협상력 89

5.5.4.1 가격 민감도와 대량 구매 89

5.5.4.2 규제 및 품질 기대치 89

5.5.4.3 낮은 전환 비용 89

5.5.4.4 중앙 집중식 조달 모델의 성장 89

5.5.5 경쟁적 대립의 강도 89

5.5.5.1 표준화된 제품 제공 89

5.5.5.2 중복되는 대상 고객 89

5.5.5.3 차별화 요소로서의 비용 효율성 및 규모 90

5.5.5.4 낮은 퇴출 장벽 90

5.6 규제 환경 90

5.6.1 규제 프레임워크 90

5.6.1.1 북미 90

5.6.1.1.1 미국 90

5.6.1.1.2 캐나다 91

5.6.1.2 유럽 92

5.6.1.3 아시아 태평양 92

5.6.1.3.1 일본 92

5.6.1.3.2 중국 93

5.6.1.3.3 인도 94

5.6.2 규제 기관, 정부 기관 및

기타 조직 94

5.7 가격 분석 97

5.7.1 일회용 의료 기기의 평균 판매 가격 범위,

기기 및 주요 업체별, 2022–2024 97

5.7.2 지역별 평균 판매 가격 범위, 2022–2024 98

5.8 가치 사슬 분석 98

5.9 2025–2026년 주요 컨퍼런스 및 행사 100

5.10 특허 분석 101

5.10.1 일회용 의료 기기 시장의 특허 출원 동향, 주요 출원자 및 관할권에 대한 통찰력 101

5.10.2 주요 특허 목록, 2022년 1월~2025년 6월 103

5.11 공급망 분석 104

5.12 생태계 분석 105

5.13 무역 분석 106

5.13.1 HS 코드 9018에 대한 수입 데이터, 2020–2024 107

5.13.2 HS 코드 9018에 대한 수출 데이터, 2020–2024 107

5.14 주요 이해관계자 및 구매 기준 108

5.14.1 구매 프로세스의 주요 이해관계자 108

5.14.2 구매 기준 109

5.15 일회용 의료 기기의 인접 시장 110

5.16 일회용 의료 기기 시장의 충족되지 않은 요구 사항/최종 사용자 기대치 110

5.17 일회용 의료 기기 시장에 대한 일반 AI의 영향 111

5.18 투자 및 자금 조달 시나리오 112

5.19 2025년 미국 관세의 영향 112

5.19.1 소개 112

5.19.2 주요 관세율 113

5.19.3 가격 영향 분석 114

5.19.4 국가/지역별 영향 114

5.19.4.1 미국 114

5.19.4.2 유럽 115

5.19.4.3 아시아 태평양 115

5.19.5 최종 사용 산업에 미치는 영향 115

5.19.5.1 병원 및 클리닉 115

5.19.5.2 외래 수술 센터 115

5.19.5.3 가정 간호 환경 116

6 기기 유형별 일회용 의료 기기 시장 117

6.1 소개 118

6.2 약물 전달 기기 119

6.2.1 주사기 123

6.2.1.1 안전한 주사 관행에 대한 수요 증가, 대규모 예방접종 프로그램, 만성 질환 증가가 시장 성장 견인 123

6.2.2 주사 바늘 125

6.2.2.1 주사 안전성 강화, 만성 질환 부담 증가, 병원 내 감염 관리 강화가 시장 성장 견인 125

6.2.3 정맥 카테터 127

6.2.3.1 시술량 증가, 안전 규정 강화, 감염 예방이 시장 성장 견인 127

6.2.4 주입 세트 129

6.2.4.1 만성 질환 관리, 입원 치료, 재택 간호 증가로 주입 수요 촉진 129

6.2.5 사전 충전 플러시 주사기 131

6.2.5.1 감염 예방, 작업 흐름 효율성 및 카테터 유지 관리에 대한 관심 증가로 일회용 프리필 플러시 주사기 채택 촉진 131

6.2.6 일회용 분무기 키트 133

6.2.6.1 호흡기 질환 부담 증가, 감염 관리 의무화 및 외래 환자 치료로 일회용 분무기 키트 수요 촉진 133

6.2.7 비강 스프레이 장치 135

6.2.7.1 편리함, 용량 정확도 및 비강 내 약물 전달 응용 분야 확대로 일회용 비강 스프레이 장치 수요 촉진 135

6.2.8 흡입기 137

6.2.8.1 호흡기 질환 유병률 증가 및 감염 위험이 없는 휴대용 치료 수요 증가로 성장 촉진 137

6.3 수술 및 시술 기구 139

6.3.1 스테이플러 143

6.3.1.1 최소 침습 수술 및 외래 수술에서의 채택 증가가 시장을 주도 143

6.3.2 집게 및 메스 145

6.3.2.1 감염 관리 강화 및 응급 환경에서의 수요 증가로 성장 촉진 145

6.3.3 흡입 튜브 147

6.3.3.1 감염 관리 및 수술 효율성에 대한 관심 증가로 일회용 흡입 튜브 수요 촉진 147

6.3.4 소파기 149

6.3.4.1 산부인과, 이비인후과 및 피부과 시술에서 일회용 기기에 대한 선호도 증가로 시장 주도 149

6.3.5 트로카 및 캐뉼라 151

6.3.5.1 복강경 시술 증가 및 감염 관리 의무화로 일회용 트로카 및 캐뉼라 수요 촉진 151

6.3.6 전기 소작 펜슬 153

6.3.6.1 수술 건수 증가 및 감염 관리 기준 강화로 일회용 전기 소작 펜슬 수요 증대 153

6.3.7 지혈 클립 155

6.3.7.1 출혈 방지를 위한 최소 침습 수술에서 일회용 지혈 클립 사용 증가 155

6.3.8 그라스퍼 157

6.3.8.1 복강경 수술 및 일반 수술에서 비용 효율적이고 감염 안전성이 높은 기기에 대한 수요 증가가 시장 주도 157

6.4 카테터 및 튜브 159

6.4.1 요도 카테터 162

6.4.1.1 요실금 사례 증가 및 감염 관리에 대한 관심으로 수요 촉진 162

6.4.2 2023–2030년 요도 카테터 글로벌 물량 분석 (단위: 천 개) 163

6.4.3 중심정맥 카테터 164

6.4.3.1 중환자 치료 및 감염 관리 중심 프로토콜에서의 채택 증가가 시장 성장 촉진 164

6.4.4 중심정맥카테터의 글로벌 물량 분석,

2023–2030 (단위: 천 개) 164

6.4.5 비위관 166

6.4.5.1 임상적 다용도성, 감염 관리 프로토콜 및 중환자실의 수요가 시장 성장 견인 166

6.4.6 수유관 168

6.4.6.1 고령 인구 증가, 만성 질환 및 가정 영양 지원으로의 전환이 시장 성장 촉진 168

6.4.7 기관내관 170

6.4.7.1 중환자 치료 절차 및 감염 예방 조치 증가로 수요 촉진 170

6.5 개인 보호 장비(PPE) 172

6.5.1 장갑 176

6.5.1.1 감염 관리 조치, 수술 건수 및 위생 프로토콜의 증가로 시장 확대 촉진 176

6.5.2 마스크 178

6.5.2.1 감염 관리, 공기 중 질병 예방 및 직업 안전에 대한 강조 증가로 시장 성장 촉진 178

6.5.3 가운 및 캡 180

6.5.3.1 엄격한 감염 관리 지침 및 팬데믹에 따른 프로토콜로 일회용 보호복 채택 촉진 180

6.6 진단 및 검사 기기 182

6.6.1 측류 분석법 185

6.6.1.1 현장 진단 및 감염병 감시 증가로 시장 확대 촉진 185

6.6.2 측류 분석의 글로벌 물량 분석,

2023–2030 (단위: 천 개) 185

6.6.3 혈당 측정 스트립 187

6.6.3.1 당뇨병 부담 증가 및 가정 기반 모니터링으로의 전환이 수요 촉진 187

6.6.4 혈당 스트립의 글로벌 물량 분석,

2023–2030 (천 단위) 187

6.6.5 면봉 189

6.6.5.1 진단 검사, 감염 감시 및 현장 진료 환경에서의 수요 증가가 성장을 주도할 전망 189

6.6.6 검체 용기 191

6.6.6.1 진단 정확도, 감염 관리 및 규정 준수에 대한 강조 증가가 성장을 주도할 전망 191

6.6.7 일회용 체온계 193

6.6.7.1 감염 예방, 비용 효율성 및 현장 진료 효율성으로 성장 촉진 193

6.6.8 심전도 전극 195

6.6.8.1 심장 모니터링 수요 증가 및 감염 예방 조치로 수요 촉진 195

6.7 호흡기 및 마취 장치 197

6.7.1 산소 마스크 200

6.7.1.1 호흡기 질환 발생률 증가 및 응급 치료 이용 증가로 시장 확대 200

6.7.2 비강 캐뉼라 202

6.7.2.1 호흡기 환자 풀 증가 및 가정용 산소 요법으로 수요 촉진 202

6.7.3 열습기교환기 204

6.7.3.1 기도 관리 및 중환자실 인공호흡에서 중요한 역할로 시장 촉진 204

6.7.4 마취 회로 206

6.7.4.1 교차 오염 방지 및 효율성에 대한 관심 증가로 시장 주도 206

6.7.5 일회용 후두경 블레이드 208

6.7.5.1 교차 오염 통제 및 비상 대비에 대한 관심 증가로 수요 촉진 208

6.8 비뇨기과 및 부인과 기기 210

6.8.1 일회용 질 검경 213

6.8.1.1 부인과 검진 증가, 감염 관리 및 환자 중심 치료가 시장 주도 213

6.8.2 일회용 자궁경관 카테터 215

6.8.2.1 최소 침습적 부인과 시술 선호 증가 및 감염 관리가 수요 촉진 215

6.8.3 요도 확장기 217

6.8.3.1 최소 침습적 부인과 시술 선호도 증가 및 감염 관리로 수요 촉진 217

6.9 안과 및 이비인후과 기기 218

6.9.1 안과 수술용 블레이드 221

6.9.1.1 정밀 미세 수술 및 무균성 강조로 시장 주도 221

6.9.2 이비인후과 흡입 팁 223

6.9.2.1 증가하는 수술 건수, 감염 관리 프로토콜 및 소아 이비인후과 시술로 시장 주도 223

6.9.3 일회용 이경 스펙큘럼 225

6.9.3.1 감염 예방 조치 및 소아과 적용 증가가 시장 주도 225

6.10 기타 기기 227

7 기기 등급별 일회용 의료기기 시장 229

7.1 소개 230

7.2 클래스 I 230

7.2.1 사용자에게 최소한의 잠재적 위험만 존재 230

7.3 클래스 II 232

7.3.1 안전성과 유효성 확보를 위한 규제 통제 필요 232

7.4 클래스 III 234

7.4.1 건강 손상 또는 질병이나 부상의 잠재적 불합리한 위험을 방지하는 데 필수적 234

8 소모성 의료 기기 시장, 재료별 236

8.1 소개 237

8.2 플라스틱 기반 237

8.2.1 경제성, 설계 유연성 및 감염 관리 측면에서 플라스틱으로의 전환이 수요를 주도 237

8.3 금속 기반 240

8.3.1 정밀도, 강도 및 및 일회용 규정 준수에 따른 수요 증가 240

8.4 고무 기반 242

8.4.1 밀봉, 감쇠 및 생체 적합성 응용 분야의 광범위한 사용에 따른 수요 증가 242

8.5 기타 소재 244

9 최종 사용자별 일회용 의료 기기 시장 246

9.1 소개 247

9.2 병원 247

9.2.1 공공 병원 250

9.2.2 사립 병원 252

9.3 외래 수술 센터 254

9.3.1 감염 관리, 운영 효율성 및 규정 준수에 따른 외래 환경에서의 일회용 의료 기기 선호도 증가 254

9.4 가정 간호 환경 256

9.4.1 성장 촉진 요인으로 부상하는 자가 관리 및 원격 치료 수요 증가 256

9.5 기타 최종 사용자 258

10 응용 분야별 일회용 의료 기기 시장 260

10.1 소개 261

10.2 일반 외과 262

10.2.1 감염 감소 및 효율성 향상을 위한 수술실 내 일회용 기기 사용 증가 262

10.3 호흡기 264

10.3.1 호흡기 질환 부담 증가, 감염 관리 조치 및 가정용 인공호흡기 수요 촉진 264

10.4 비뇨기과 266

10.4.1 고령 인구 증가, 감염 예방 프로토콜 및 수요를 주도하는 재택 치료 모델 266

10.5 부인과 268

10.5.1 수요를 주도하는 감염 관리, 외래 진료 및 기술적 단순성에 대한 강조 증가 268

10.6 상처 치료 270

10.6.1 증가하는 수술 절차 및 당뇨성 궤양 수요 촉진 270

10.7 진단 및 모니터링 272

10.7.1 만성 질환 관리 및 가정 기반 모니터링 수요 증가 시장 주도 272

10.8 심혈관 274

10.8.1 심혈관 질환 부담 증가 및 기술 혁신이 수요를 주도 274

10.9 감염 관리 276

10.9.1 HAIS 예방, 규제 압력 및 팬데믹 대비에 대한 강조가 성장을 주도할 것 276

10.10 중환자실/응급실 278

10.10.1 급증하는 급성 치료 수요 및 감염 예방 프로토콜로 인해 중환자 치료 환경에서 일회용 기기 사용 가속화 278

10.11 기타 적용 분야 280

11 지역별 일회용 의료 기기 시장 282

11.1 소개 283

11.1.1 2023–2030년 카테터 및 튜브, 진단 및 검사 기기의 글로벌 물량 분석 (단위: 천 개) 284

11.2 북미 285

11.2.1 거시경제 전망 285

11.2.2 북미: 카테터 및 튜브, 진단 및 검사 장치의 물량 분석, 2023–2030 (단위: 천 개) 287

11.2.3 미국 293

11.2.3.1 규제 추진, 만성 질환 증가 및 감염 관리 의무에 따른 성장 293

11.2.4 캐나다 300

11.2.4.1 엄격한 감염 관리 규정 및 만성 질환 부담이 성장을 촉진할 전망 300

11.3 아시아 태평양 307

11.3.1 거시경제 전망 308

11.3.2 아시아 태평양: 카테터 및 튜브, 진단 및 검사 기기의 물량 분석, 2023–2030 (천 단위) 310

11.3.3 일본 317

11.3.3.1 고령화 인구, 감염 관리 규범 및 기술 혁신이 성장을 촉진할 전망 317

11.3.4 중국 324

11.3.4.1 고령화 인구, 규제 추진 및 현지 제조가 성장을 촉진할 전망 324

11.3.5 인도 331

11.3.5.1 감염 관리에 대한 관심 증가, 정부 계획 및 국내 제조가 성장을 주도할 전망 331

11.3.6 호주 338

11.3.6.1 감염 관리에 대한 강조 증가, 인구 고령화 및 현지 제조 촉진으로 성장 견인 338

11.3.7 대한민국 345

11.3.7.1 규제 간소화, 디지털 헬스케어 인프라 및 현지 생산으로 성장 견인 345

11.3.8 기타 아시아 태평양 지역 352

11.4 유럽 359

11.4.1 거시경제 전망 359

11.4.2 유럽: 카테터 및 튜브, 진단 및 검사 기기의 물량 분석, 2023–2030 (단위: 천 개) 360

11.4.3 독일 367

11.4.3.1 강력한 규제 기준, 고령화 인구, 디지털 헬스 통합이 채택 촉진 367

11.4.4 영국 374

11.4.4.1 엄격한 감염 관리 규정, NHS 조달, 지속 가능성 이니셔티브가 성장 촉진 374

11.4.5 프랑스 381

11.4.5.1 규제 조정, 감염 관리 기준 강화, 외래 진료로의 전환이 시장 주도 381

11.4.6 스페인 388

11.4.6.1 입원 환자 증가, 감염 관리 규정, 공공-민간 의료 투자가 성장 촉진 388

11.4.7 이탈리아 395

11.4.7.1 고령화 인구, 의료 개혁 및 감염 예방 조치가 시장 성장을 가속화할 전망 395

11.4.8 기타 유럽 국가 402

11.5 라틴 아메리카 409

11.5.1 거시경제 전망 409

11.5.2 라틴 아메리카: 카테터 및 튜브, 진단 및 검사 기기의 물량 분석, 2023–2030 (단위: 천 개) 410

11.5.3 브라질 417

11.5.3.1 공중 보건 확대, 국내 제조 촉진 및 감염 관리 조치가 성장을 주도할 전망 417

11.5.4 멕시코 424

11.5.4.1 규제 개혁, 의료 서비스 확대 및 공중 보건 투자가 시장 성장을 주도할 전망 424

11.5.5 라틴 아메리카 기타 지역 431

11.6 중동 및 아프리카 438

11.6.1 거시경제 전망 438

11.6.2 중동 및 아프리카: 카테터 및 튜브, 진단 및 검사 기기 판매량 분석, 2023–2030 (단위: 천 개) 439

11.6.3 GCC 국가 446

11.6.3.1 사우디아라비아 왕국(KSA) 453

11.6.3.1.1 의료 시스템의 변화와 규제 강화로 일회용 의료 기기 수요 증가 453

11.6.3.2 아랍에미리트 460

11.6.3.2.1 중환자실 시술 증가, 만성 질환 치료 수요 및 감염 관리 의무화로 인한 일회용 중심정맥관(CVC) 채택 촉진 460

11.6.3.3 기타 GCC 국가들 467

11.6.4 기타 중동 및 아프리카 지역 473

12 경쟁 환경 481

12.1 개요 481

12.1.1 일회용 의료 기기 시장의 주요 업체들이 채택한 핵심 전략 481

12.2 주요 시장 업체들의 매출 점유율 분석 483

12.3 시장 점유율 분석 484

12.3.1 주요 업체별 일회용 의료 기기 시장 점유율,

2024년 (글로벌) 484

12.3.2 주요 업체별 일회용 의료 기기 시장 점유율, 2024년 (미국) 486

12.4 기업 평가 매트릭스: 주요 업체, 2024 486

12.4.1 스타 기업 487

12.4.2 신흥 선도 기업 487

12.4.3 보편적 기업 487

12.4.4 참가자 487

12.4.5 기업 발자국: 주요 기업, 2024 489

12.4.5.1 기업 발자국 489

12.4.5.2 지역별 발자국 490

12.4.5.3 장치 유형별 발자국 491

12.4.5.4 재료 발자국 493

12.4.5.5 기기 등급 발자국 494

12.4.5.6 애플리케이션 발자국 495

12.5 기업 평가 매트릭스, 스타트업/중소기업, 2024 496

12.5.1 진보적인 기업 496

12.5.2 대응력 있는 기업 496

12.5.3 역동적인 기업 497

12.5.4 출발점 497

12.5.5 경쟁 벤치마킹: 스타트업/중소기업, 2024 498

12.5.5.1 주요 스타트업/중소기업 목록 498

12.5.5.2 주요 스타트업/중소기업의 경쟁 벤치마킹 498

12.6 기업 가치 평가 및 재무 지표 499

12.6.1 재무 지표 499

12.6.2 기업 가치 평가 499

12.7 브랜드/제품 비교 분석 500

12.8 주요 업체의 연구개발(R&D) 평가 501

12.9 경쟁 시나리오 501

12.9.1 제품 출시 및 승인 501

12.9.2 거래 502

12.9.3 기타 발전 사항 503

13 기업 프로필 504

13.1 주요 업체 504

13.1.1 존슨앤드존슨 504

13.1.1.1 사업 개요 504

13.1.1.2 제공 제품 505

13.1.1.3 최근 동향 506

13.1.1.3.1 제품 승인 506

13.1.1.4 MnM 견해 507

13.1.1.4.1 승리할 권리 507

13.1.1.4.2 전략적 선택 507

13.1.1.4.3 약점 및 경쟁 위협 507

13.1.2 BD 508

13.1.2.1 사업 개요 508

13.1.2.2 제공 제품 509

13.1.2.3 최근 동향 512

13.1.2.3.1 제품 출시 512

13.1.2.3.2 거래 512

13.1.2.3.3 확장 513

13.1.2.4 MnM 견해 513

13.1.2.4.1 승리할 권리 513

13.1.2.4.2 전략적 선택 514

13.1.2.4.3 약점 및 경쟁적 위협 514

13.1.3 카디널 헬스 515

13.1.3.1 사업 개요 515

13.1.3.2 제공 제품 516

13.1.3.3 최근 동향 519

13.1.3.3.1 거래 519

13.1.3.3.2 확장 519

13.1.3.4 MnM 관점 520

13.1.3.4.1 승리할 권리 520

13.1.3.4.2 전략적 선택 520

13.1.3.4.3 약점 및 경쟁적 위협 520

13.1.4 메드트로닉 521

13.1.4.1 사업 개요 521

13.1.4.2 제공 제품 522

13.1.4.3 최근 동향 524

13.1.4.3.1 제품 출시 524

13.1.4.3.2 거래 524

13.1.4.4 MnM 견해 525

13.1.4.4.1 승리할 권리 525

13.1.4.4.2 전략적 선택 525

13.1.4.4.3 약점 및 경쟁 위협 525

13.1.5 ABBOTT 526

13.1.5.1 사업 개요 526

13.1.5.2 제공 제품 527

13.1.5.3 최근 동향 528

13.1.5.3.1 거래 528

13.1.5.4 MnM 견해 528

13.1.5.4.1 승리할 권리 528

13.1.5.4.2 전략적 선택 528

13.1.5.4.3 약점 및 경쟁 위협 528

13.1.6 SOLVENTUM 529

13.1.6.1 사업 개요 529

13.1.6.2 제공 제품 530

13.1.6.3 최근 동향 531

13.1.6.3.1 거래 531

13.1.6.3.2 기타 발전 사항 531

13.1.7 BOSTON SCIENTIFIC CORPORATION 532

13.1.7.1 사업 개요 532

13.1.7.2 제공 제품 533

13.1.7.3 최근 동향 535

13.1.7.3.1 제품 승인 535

13.1.8 BAXTER 536

13.1.8.1 사업 개요 536

13.1.8.2 제공 제품 537

13.1.8.3 최근 동향 540

13.1.8.3.1 제품 승인 540

13.1.8.3.2 기타 발전 사항 540

13.1.9 TERUMO CORPORATION 541

13.1.9.1 사업 개요 541

13.1.9.2 제공 제품 542

13.1.9.3 최근 동향 543

13.1.9.3.1 제품 출시 543

13.1.9.3.2 사업 확장 544

13.1.10 니프로 주식회사 545

13.1.10.1 사업 개요 545

13.1.10.2 제공 제품 546

13.1.10.3 최근 개발 동향 547

13.1.10.3.1 확장 547

13.1.11 TELEFLEX INCORPORATED 548

13.1.11.1 사업 개요 548

13.1.11.2 제공 제품 549

13.1.11.3 최근 개발 동향 550

13.1.11.3.1 제품 출시 550

13.1.11.3.2 거래 551

13.1.12 STRYKER 552

13.1.12.1 사업 개요 552

13.1.12.2 제공 제품 553

13.1.12.3 최근 동향 554

13.1.12.3.1 제품 승인 554

13.1.13 FRESENIUS KABI AG 555

13.1.13.1 사업 개요 555

13.1.13.2 제공 제품 556

13.1.13.3 최근 개발 동향 557

13.1.13.3.1 제품 승인 557

13.1.13.3.2 거래 558

13.1.13.3.3 기타 발전 사항 558

13.1.14 MEDLINE INDUSTRIES, INC. 559

13.1.14.1 사업 개요 559

13.1.14.2 제공 제품 559

13.1.14.3 최근 개발 동향 561

13.1.14.3.1 거래 561

13.1.15 MERIT MEDICAL SYSTEMS. 562

13.1.15.1 사업 개요 562

13.1.15.2 제공 제품 563

13.1.15.3 최근 개발 동향 565

13.1.15.3.1 거래 565

13.1.16 B. BRAUN SE 566

13.1.16.1 사업 개요 566

13.1.16.2 제공 제품 567

13.1.16.3 최근 개발 동향 569

13.1.16.3.1 제품 출시 및 승인 569

13.1.16.3.2 거래 570

13.1.16.3.3 기타 발전 사항 571

13.1.17 ALCON INC. 572

13.1.17.1 사업 개요 572

13.1.17.2 제공 제품 573

13.1.17.3 최근 발전 사항 574

13.1.17.3.1 거래 574

13.2 기타 업체 575

13.2.1 ICU MEDICAL, INC. 575

13.2.2 STERIS 576

13.2.3 INTEGRA LIFESCIENCES CORPORATION 577

13.2.4 COLOPLAST CORP. 578

13.2.5 PAUL HARTMANN AG 579

13.2.6 OWENS & MINOR. 580

13.2.7 KIRWAN SURGICAL PRODUCTS, LLC 581

13.2.8 ASPEN SURGICAL PRODUCTS, INC. 582

14 부록 585

14.1 토론 가이드 585

14.2 맞춤형 옵션 594

14.2.1 기기 유형 분석 594

14.2.2 지리적 분석 594

14.2.3 회사 정보 594

14.2.4 지역/국가별 시장 점유율 분석 594

14.2.5 카테터 및 튜브, 진단 및 검사 장치별 국가별 판매량 분석 594

14.2.6 기기 유형별 시장 점유율 분석 (상위 5개 업체) 594

14.2.7 고객 요청에 따른 컨설팅/맞춤 요구 사항 594

14.3 관련 보고서 594

14.4 저자 정보 595

|